出品:新浪财经创投Plus

作者:shu

钱大妈的限时打折“魔法”在北京失效了。

1月19日,社区生鲜品牌钱大妈发布官方声明确认已关闭北京地区全部线下门店。声明表示“北京市场有它的特殊性,我们低估了北京市场的难度,更低估了北京市场房屋租金高企带给企业的经营压力。门店单日客流量未达到预期水平,如果继续发展需要更多的投入。经过公司综合评估后,我们计划将更多资源投入在相对稳定且成熟的市场。”

据公开报道显示,钱大妈2020年12月进驻北京通州,仅待了13个月便匆匆撤离。而北京不是其溃败的第一个战场,福州、郑州等地众多门店也已进入关门倒计时。

基因缺陷还是资本之罪

脱胎于广东东莞的农贸市场,钱大妈创始之初只是一个平平无奇的猪肉批发贩卖档口。

2013年,创始人冯冀生和冯卫华姐弟二人离开了农贸市场,率先在深圳和广州试水社区生鲜便利店模式。凭借着主打产品黑猪肉,配以少量的蔬果品类,再加上限时打折的营销手段,钱大妈在珠三角地区迅速走红。

能在社区出圈,钱大妈的一套“产地直销+日清模式”组合拳功不可没。门店每天从19点开始就以九折价格清货,每过半小时价格便降低一折,直到23:30后全场免费派送。这种新颖的打折活动为门店吸引了大量时间充裕、对价格敏感的消费者群体,高客流在社区内部引起传播,从而形成正循环。

2015年钱大妈首次引入外部投资方君和资本,也对外开放了加盟经营权。在资本的鼎力支持下,钱大妈的社区门店几乎进驻了珠三角地区所有重要城市。截止2019年底,钱大妈旗下拥有1700家门店,其中加盟店占比90%,营业收入共计70亿元,基本实现盈亏平衡。同期,公司完成了近10亿元D轮融资,由启承资本、基石资本、泰康人寿、光源资本等机构联合出资,投后估值高达100亿元。

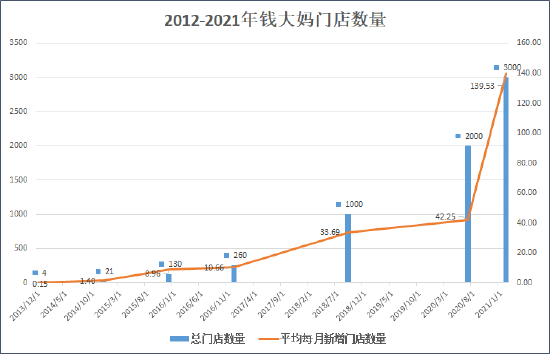

带着充足资金和在华南地区成功验证过的商业模式,钱大妈挥师北上。从1000家到2000家门店,钱大妈用了不到2年的时间;而实现2000家到3000家门店,钱大妈仅用了7个月,平均每月新增近140家。

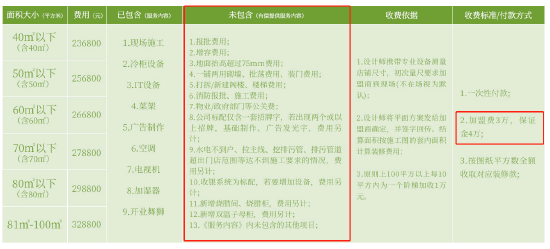

来源:钱大妈官网 创投Plus整理

来源:钱大妈官网 创投Plus整理2021年年中,钱大妈传出赴港上市的消息,计划融资20亿元人民币,市场估值250亿元,2年内翻了1.5倍。

然而,虚假的繁荣表象没能维持太久。上市消息不胫而走的5个月后,央视财经曝光了钱大妈加盟商的亏损现状。不少加盟商辛苦经营了一年,每个月平均亏损3-5万元,无奈只能闭店止损。

一边是品牌疯狂开店,一边是加盟商巨额亏损,天平的两端似乎从一开始就已经失衡。

加盟模式下,钱大妈的主要营收来源是加盟商。据其官网显示,加盟商除了要向钱大妈支付3万元加盟费与4万元保证金,还需要根据门店面积大小支付24-33万元不等的装修和设备费用,消防报批、物业管理、收银系统等均需额外收费,所有费用一次性付清。

来源:钱大妈官网

来源:钱大妈官网除此之外,店长和营业员等员工由钱大妈总部统一招聘雇佣,加盟商需要向总部交800-6000元的劳务输送费,员工工资由门店自行负担。进货渠道也被总部严格把控,由钱大妈从门店附近的菜市场进货,再以更高的零售价格卖给加盟商。为了引流,开业的前3个月所有产品以进货价卖出,只有日客流量达到标准后加盟商才能对部分产品提价。营业半年后,总部还会从门店每日的营业额中抽取1-1.5%作为利润分成。

启动资金和运营成本居高不下,钱大妈的“产地直销+日清模式”的招牌组合拳在加盟商眼中变成了伤人伤己的七伤拳。

产地直销对供应链要求极高,钱大妈在东莞、中山和广州等地区配备了成熟的仓储和分拣中心。随着其向外延伸,也在武汉、上海、长沙等城市自主搭建了标准化产品检验和冷链仓储配送系统,烧钱的重资产运营不可避免。可钱大妈自2019年D轮后再无融资动作,上市计划也无限搁置,只能从加盟商身上尽可能多地寻找利润空间。

而日清模式下门店需要通过打折实现当日零库存,卖不完的菜品即使没有变质也一律要剁碎丢弃,令本就低毛利的生鲜生意雪上加霜。为了保持5-10%的低损耗率,钱大妈门店的SKU通常在300-500之间。相较之下,每日优鲜约有3000个SKU,盒马标准门店约有7500个SKU,叮咚买菜2021年生鲜SKU已累计破万。身处互联网巨头围猎的互联网最后一块洼地,精简的SKU使其在众多兴起的社区生鲜电商或者线下商超中失去竞争力。

对于钱大妈而言,加盟模式和资本助攻都是工具,本无优劣之分。真正阻止其走向全国的是对加盟商的经营管理,使劲薅着“羊毛”的钱大妈或许没想过,失去了加盟商,钱大妈的品牌也将失去价值,漂亮的门店和营收数据不过是饮鸩止渴。

预制菜会是新解药吗

2021年,社区生鲜电商们被迫加入了一场集体“大逃杀”。

盛极一时的食享会、同程生活和橙心优选直接“退赛”;十荟团裁员90%,拖欠供货商超千万元货款和押金以及网格仓商户500多万元配送费,口碑一落千丈;兴盛优选勉强完成新一轮融资后,节衣缩食准备过冬,近日更是上线了女装新品类,大有转型平台电商之意。登陆美股市场的叮咚买菜和每日优鲜也不容乐观,最新市值较最高点已分别跌去约90%和72%。

唇亡齿寒,在华南以外地区急速收缩的钱大妈找起了第二增长曲线:预制菜。为了和其他品牌形成差异,钱大妈首创“短保预制菜”,即依托已有的供应链体系,与日清模式结合,将新鲜的食材制作成短期保质的预制菜。

临近春节,预制菜成为了新风口。国联水产、金陵饭店、西安饮食、全聚德等预制菜板块概念个股纷纷涨停。1月18日,益客食品登陆创业板,首日开盘暴涨222.81%,最高点市值超过160亿元。一级市场也一片火热,珍味小梅园时隔3个月再获B+轮融资,由百度风投领投,鼎翔资本和零一创投跟投。原瑞幸咖啡创始人陆正耀高调宣布入场,新项目舌尖工坊正式招商加盟,投资金额低至3万。

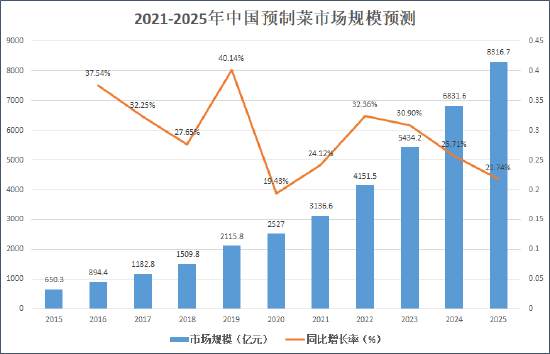

据NCBD预测,2022年我国预制菜市场规模将有望突破4000亿元,同比增长速度将保持20%以上,2025年总规模有望突破8000亿元。

来源:NCBD 创投Plus整理

来源:NCBD 创投Plus整理除了广阔的市场前景,预制菜的毛利率也同样诱人。据业内人士分析,餐饮产业链中上游的原料食材毛利率仅为15%-20%,但加工后的半成品或熟制品毛利率可以达到30%-60%。对于常年困于低毛利的钱大妈来说,进军预制菜既可以降低日清模式带来的损耗,又可以在高毛利的半成品预制菜中分一杯羹,无疑是一石二鸟。

不过,作为舶来品,预制菜行业仍处于初步发展阶段。安信证券相关分析报告指出,预制菜目前主要运用于餐厅和外卖等B端场景,加上中餐口味多元,制作和保存方式复杂,C端消费者对预制菜的接受度并不高,B端和C端的市场比例约为8:2,C端市场仍需要持续教育培养。

此外,目前预制菜产业链的价值核心集中于中游的生产商。为了与专业餐饮食品生产商同坐一张牌桌,不少生鲜电商平台选择斥巨资自建工厂。去年6月,叮咚买菜投资6亿美元在江苏昆山设立鲜食工厂,盒马在武汉建立的“盒马工坊”预制菜中央工厂也将于今年3月正式启用。

而就钱大妈公开披露的预制菜布局策略来看,其扮演的角色更类似原材料供应商和下游销售渠道。在微信小程序和线下门店上线的12款预制菜品种,基本都是与广州酒家、农耕记和物只卤鹅等餐饮品牌合作的产品。

无论是希望借助广告宣传教育市场还是想实现从源头采买、生产加工到门店销售的全闭环运作,掌握产业链上的最大价值点,钱大妈都需要一笔巨额的资金投入。

只是这一次,加盟商们恐怕不会再为这个梦想买单了。

集虎卡,开鸿运!最高拆522元惊喜福袋!