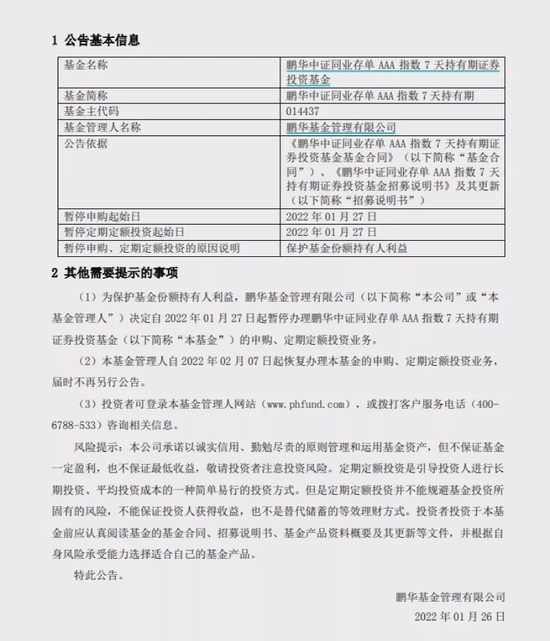

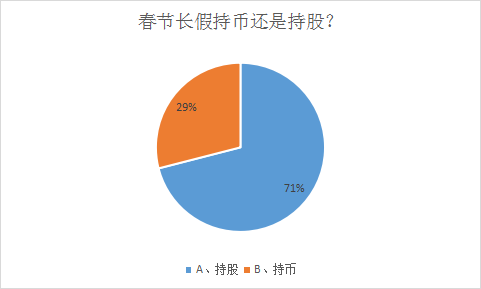

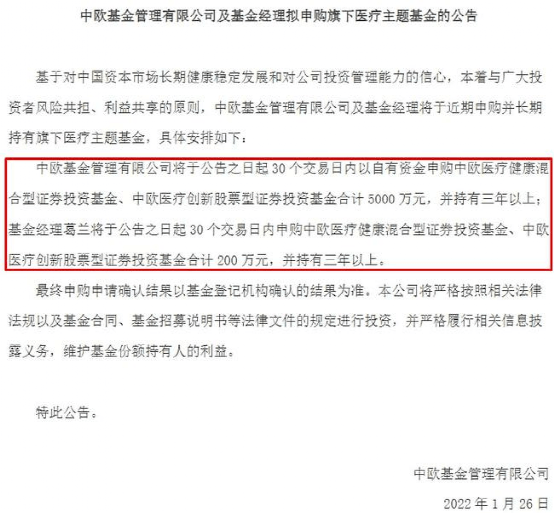

每逢春节假期临近,“持币还是持股”都会成为投资者的重要话题。综合近期机构发布的观点,多数都对节后市场较为乐观,并积极建议“持股过节”。只不过,对于节后市场风格的研判,机构间仍存在一定分歧。

值得一提的是,投资者关于“持币还是持股”的探讨,本质上是对中短期行情的预测。历史经验表明,短期行情随机性极强且难以预料,投资者还应更多关注当下市场主要矛盾的演化,聚焦维度更长的趋势与方向。

过去12年春节假期后上涨比率75%

方正证券策略组日前发布报告,对过去12年(2010年至2021年)春节假期前后的市场表现情况进行了汇总。总体来看,A股市场确实存在较为显著的“春节效应”,市场在春节假期后的表现多数年份还不错,各大宽基指数上涨概率较高。

数据显示,过去12年中,有9年全A指数在春节假期后5个交易日内收获上涨,上涨比率达75%;从上涨幅度看,过去12年全A指数在春节假期后5个交易日的涨幅均值为1.4%,中位数为1.8%。从波动性看,历年春节假期后市场表现相比全年更为稳定。

此外,对比显示,中证500、中证1000等中小盘指数春节假期后整体表现好于上证50、沪深300等权重股指数,高市盈率风格表现好于低市盈率风格,高价股风格表现好于低价股风格。

“持股过节”成机构新共识

2022年开年以来,市场整体震荡走弱,新能源等成长股跌幅较大。综合各方观点,当下市场有两项主要矛盾待解决:

一是对增量资金的忧虑。数据显示,本月以来股票型及混合型基金合计发行份额不到800亿份,不及2021年1月的五分之一,低于市场预期;二是美债收益率快速上行。从定价理论模型上讲,无风险利率上行对成长板块估值构成压制。

多家机构普遍表示,上述两项矛盾后续均有望迎来改善,这也构成建议“持股过节”的主要逻辑。

中信建投证券坚定建议“持股过节”。在中信建投首席策略分析师陈果看来,过去数年,多次因为非基本面因素造成被动减仓而形成的急跌,事后看都不是“卖点”,而是“买点”。

“从流动性角度看,近期人民币汇率依然强势,北向资金仍处于净流入状态。而新基金发行情况也有了边际改善,明星绩优基金经理产品逐步发力。上周(1月17日至21日),新成立偏股型基金规模超过370亿元,环比接近翻倍,处于2021年二季度以来的较高水平。”陈果表示。

兴业证券全球首席策略分析师张忆东认为,海外市场动荡不会对A股构成大风险,A股市场后续更多将“以我为主”。在他看来,2022年我国政策环境进入“稳经济”阶段,投资时钟将逐步走向复苏,人民币对美元汇率将保持稳定。所以,2022年A股具备更好的配置性价比。

西部证券首席策略分析师易斌也表示,“持股过节”依然是当下的最优选择。他强调,当前市场环境与2021年国庆假期前的环境非常相似。市场在2021年9月底也曾出现非理性调整,随着国庆假期后成交量自然回升,虽然10月市场有所波折,但还是孕育了四季度“冬季躁动”行情。

节后行情风格研判现分歧

虽然“持股过节”基本成为共识,但对于节后市场的风格走向,机构间观点出现较明显的分歧。

部分券商认为,在“稳增长”主线持续发酵的背景下,大盘价值将继续成为主导风格。

国泰君安首席策略分析师陈显顺表示,向前看,市场风格将从中盘蓝筹走向大盘价值。一方面,由于一级行业间增速差异在快速收敛,这意味着寻找具备明显高景气优势的行业将更为困难;另一方面,随着“稳增长”主线浮出水面,盈利结构的再分配及中下游的修复将成为价值提升的重要线索。

中泰证券策略团队同样认为,市场风格的“大小切换”或许才刚开始。从估值角度看,当前A、H股低估值央企龙头的股息率与全球主流市场相比处于领先位置,同时估值排名靠后,估值修复理所应当。

部分券商则聚焦成长赛道的反弹机会,以及“专精特新”的长期向好趋势。

陈果表示,2021年12月以来,“稳增长”板块相对成长风格的相对收益差,已达到过去数次“稳增长”行情的上限水平,大盘蓝筹相对优质成长股或难再有显著超额收益。展望后市,有一季报基本面支撑的优质成长股有望迎来反弹。

德邦证券首席策略分析师吴开达认为,继“茅指数”“宁组合”后,“专精特新”将成为市场新主线。结合盈利预期,当前A股“专精特新”企业整体盈利增速快于三大规模指数,预计未来“专精特新”公司盈利的高增速将快速消化估值。

集虎卡,开鸿运!最高拆522元惊喜福袋!