人类一思考,上帝就发笑

最近市场跌的又深又猛…….让很多新入市的基民开始对于“买基金要承受的风险”,有了新的思考。

正所谓“失败让人成长”。就是市场一下跌就让人文思泉涌、段子频出,对许多问题的看法更加深刻,而上涨只会徒增一些莫名其妙的信心,没有半点进步…..

这到底市场下跌好呢?还是上涨好呢?

反正没离场的人们,总是在这样上上下下的市场里螺旋式成长….

固收+!50%业绩报酬!

言归正传,最近波澜起伏的行情让不少机构顺势推出了主打低风险的固收+类产品。

目前市场上没什么所谓的主线,有不少人拿了年终奖,手里有了点闲钱又不想搏高风险,所以固收+主打的“低风险,又追求高那么一点回报”的定位,使得这类产品卖的不错。

我(喜胖不胖)妈妈去年底有笔理财到期后一直没动,昨天我想起来就问了问,没想到她说昨天、刚好、买了银行推荐的一个、新产品!

我说,您发我看看。

我妈把客户经理的销售话术直接转给我了.....

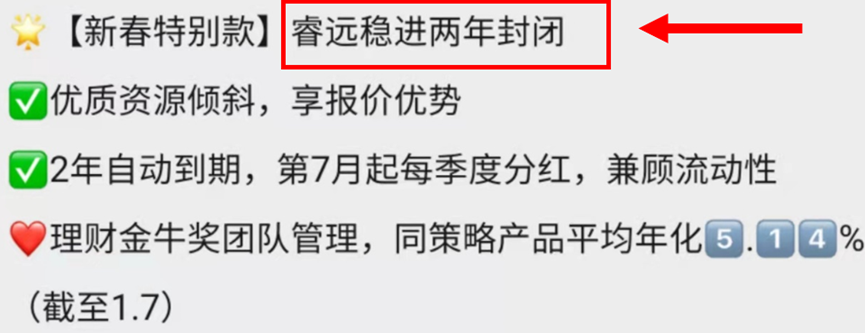

睿远稳进2年封闭产品?

睿远基金??两年??零认购 、零销售服务费??

我自己是买过睿远产品的,在睿远官网上买都是1.5%申购费不打折!每次买都肉疼一下。

这是没有认购费的睿远新基金???这不对劲。

我跟我妈妈说,这个是【宣传话术】,您把【产品合同】给我看看。

重点已经用红色标注了。

图片来招商银行,2021/1/27

我们先看这一段:

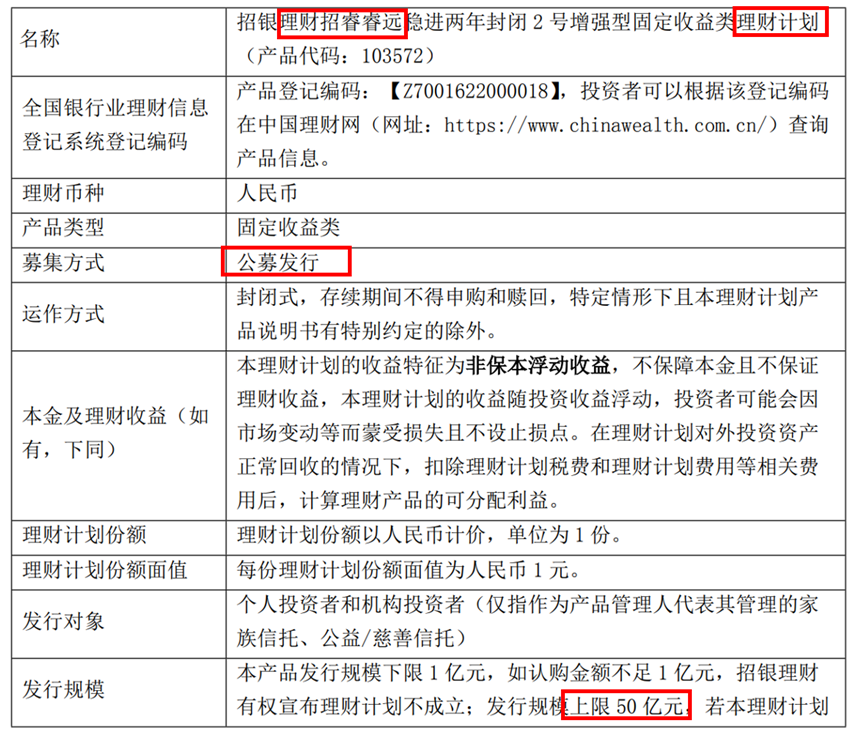

首先,这是一个银行理财产品,不是公募基金。只是募集方式是【公开募集】。

从产品说明书上来看,管理人是【招银理财】,是招商银行的子公司,和睿远基金没有半毛钱关系,只是这个理财产品系列叫做“睿远系列”。

……简直迷惑。

我妈妈说,银行客户经理说,这个产品规模募集上限只有50亿,想买最好提前抢购。我看了一下这个产品是叫招睿睿远2号,一周之前才募集完1号…..

接着看,更让人意外的来了。

图片来招商银行,2021/1/27

产品写的资产配置不低于 80%投资于固定收益,那就是一个二级债基,一个固收+产品。

但!

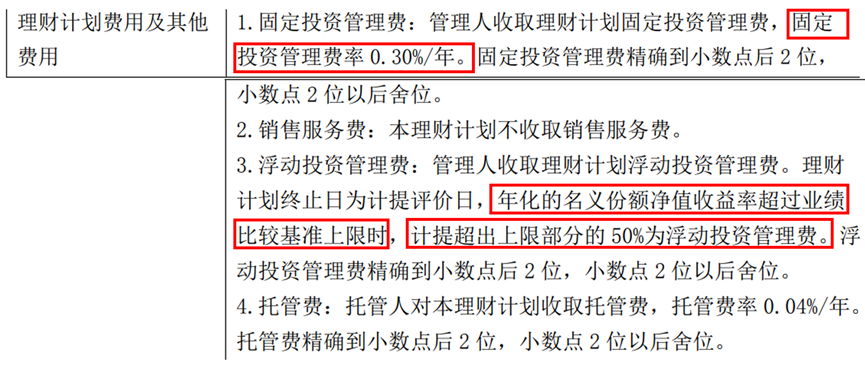

管理费收取:固定费率+浮动费率!

固定费率:0.3%/年

浮动费率:计提超过业绩比较基准上限的50%!!业绩比较基准:年化单利4.8%-7%

这就相当于私募基金收取的业绩报酬了啊,和现有的公募基金【分档收取的浮动管理费】也不是一回事。

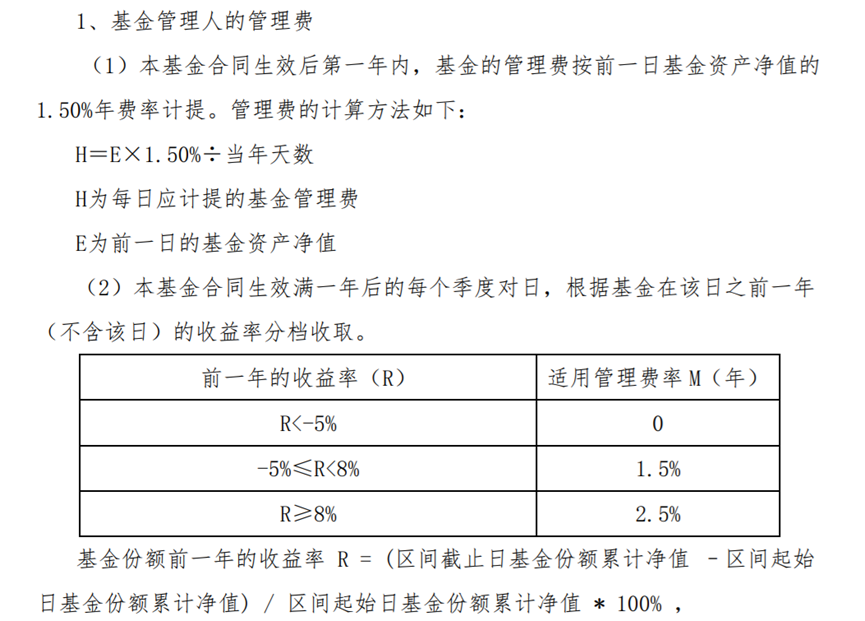

公募基金的分档式浮动管理费:以东方红基金的一个产品举例。

图片来自东方红产业升级基金产品介绍

图片来自东方红产业升级基金产品介绍这种叫做分档收取的浮动管理费,当基金业绩表现高于业绩比较基准时,管理费向上浮动一档;当基金业绩表现低于业绩比较基准时,管理费率向下浮动一档,挡位是固定的,当年收益率亏到-5%以下不收管理费。

但银行理财这个睿远系列的固收+是(假如)亏了也收钱,赚多了还多收基准上限50%!

我们看看一般公募基金的固收+产品都是怎么收管理费的?

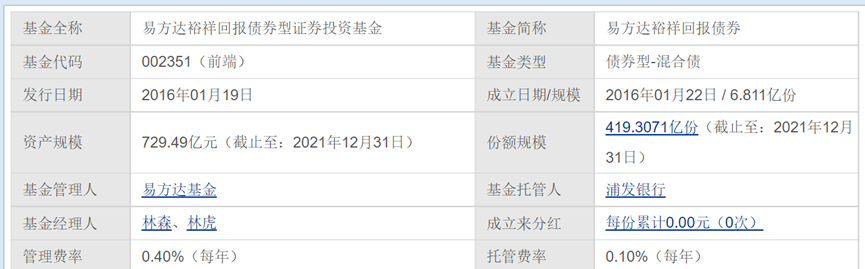

比如大家熟知的易方达张清华(举例,不作为推荐):

图片来天天基金,2021/1/27

易方达裕祥回报债是张清华管理的,单只最大规模的偏债混合产品,目前最新规模730亿元,股票仓位最高在20%左右,管理费0.4%/年。

我自己买的固收+是交银优泽回报(举例,不作为推荐),是一个灵活配置产品,按理说灵活配置产品一般不会定位成固收+,因为灵活配置的最高股票仓位是0-95%的,但这个产品的股票仓位一直在15%左右,最高也就20%,所以从资产配置来看可以算作是一个固收+产品,管理费0.7%。

我们可以这样粗略理解,

固收+股票仓位最多20%的管理费在0.4%左右,

固收+股票仓位最多40%的管理费在0.7%左右。

而且目前最近新发的公募基金固收+产品都在降费率。(这对基民来说是个好事儿。)

我们每天看到的基金净值都是扣除了管理费的,所以我们并不会真的感受到自己的收益被分掉。

但我们可以用数字来感受一下,同一类型产品,固定和浮动业绩报酬管理费收取模式的真实差别。

假设喜胖,【分别用10w元】,同时买了这个银行睿远系列两年的封闭产品,和易方达裕祥回报债。

银行睿远系列固定管理费率:0.3%/年,浮动收取业绩基准年化上限是7%。

易方达裕祥回报债固定管理费率:0.4%/年,无浮动费率。

一、假设2年后,两个产品、两年的收益累计都是10%(扣除管理费后,毕竟我们也看不到怎么扣的)。

对于银行产品来说,年化单利是5%,还没达到它业绩基准上限的7%。

那么2年后喜胖被收取的管理费:

银行睿远:10万*每年固定管理费率0.3%*2年= 600元

易方达裕祥回报:10万*每年固定管理费率0.4%*2年= 800元

二、假设2年后,两个产品、两年的收益累计都是20%。

对于银行产品来说,年化单利是10%,超过了业绩基准上限的7%,两年合计超过业绩基准的累计是(10%-7%)*2=6%。

那么2年后喜胖被收取的管理费:

银行睿远:

收两笔:

1)固定管理费(同上):10万*每年固定管理费率0.3%*2= 600元

2)浮动管理费:

【10万*20%-10万*14%】*50%=10万*6%*50%=3000元

总计:600+3000=3600元

易方达裕祥回报:10万*每年固定管理费率0.4%*2= 800元(同上不变)

投入10w本金,管理费就差了【3600-800】等于2800元,那50w呢?100w呢?

毕竟通常大家买固收+产品的时候都是冲着“稳健、低风险”,所以一次性投入的资本金都相对较多。

这真是不看不知道,一看…

总之,大家要注意银行理财收“0认购”、“0销售服务费”背后可能隐含着更大大大大的管理费…..大家买的时候多多留意。

望京博格之前统计过公募基金固收+的历史业绩,感兴趣的小伙伴可以看看。

另外,最近有人问什么宽基指数好?

望京博格这样回答的:

当前确定性和趋势性相对较弱,不确定因素在增加,押注单一赛道一定程度上会放大某一市场环境因素。当下时点,均衡配置变得非常重要。

MSCI中国A50互联互通指数根据MSCI中国A股指数(“母指数”)构建,选样范围聚焦于A股中可通过陆股通投资的上市公司。选样方法上优选龙头,加权方法上保持了与母指数一致的行业均衡配置,并在行业内进行自由流通市值加权,体现出整体行业均衡、个股适度集中的特征。

虽然今年市场整体表现不佳,但MSCI中国A50互联互通人民币指数整体跌幅小于沪深300、中证500、创业板、科创板。

截至1月26日,汇添富MSCI中国A50ETF(560050)已经连续14天获得资金净流入,累计规模达到97.7亿元,基金份额突破100亿,位居同类产品第一。对于长期投资者而言,或许可以逢低布局MSCI中国A50ETF(560050)。