Part 01

一周市场总结

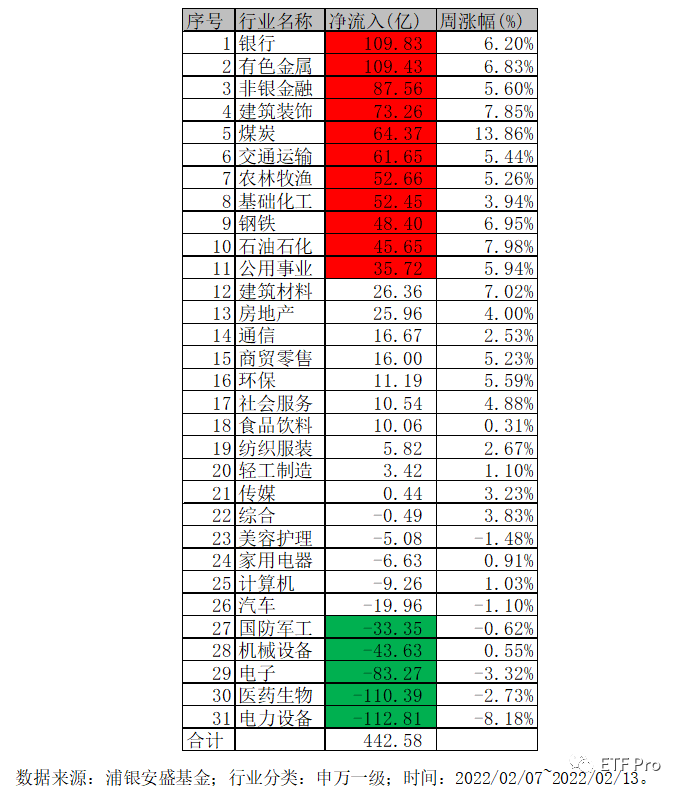

上周各指数涨跌互现,价值风格表现大幅优于成长风格,其中万得全A指数上涨1.23%,上证指数上涨3.02%,沪深300指数上涨0.82%,创业板指数下跌5.59%,科创50指数下跌4.85%,全市场日均成交额约0.91万亿,交投较此前一周略有缩小。近一周全市场资金净流入约442亿,流入板块占多数,其中银行、有色金属、非银金融、建筑装饰、煤炭、交通运输、农林牧渔、基础化工、钢铁、石油石化以及公用事业等板块出现较大净流入,电力设备、医药生物、电子、机械设备以及国防军工等板块净流出较大,具体行业资金流结构如下:

从上周市场的表现及资金流向来看,当下市场应该在筑底过程中,资金流入意愿较强,仅高估值相关板块仍在调整中,但相应调整幅度总体收窄。当前市场风险已有一定释放,不应过分悲观,可逐步增加配置,结构上偏价值风格。

Part 02

近期热点总汇

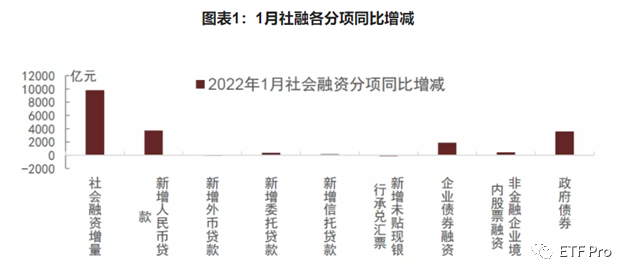

本周中国和美国的社融和通胀等重磅数据陆续出台。整体来看,1月社融数据显著超预期。分项看,贷款、企业债券与政府债券三项是社融强势的主要驱动项。从贷款结构看,短贷好于长贷,企业要强于居民;基建、十四五产业项目为代表的各省重点固定资产投资项目融资需求初步起来。

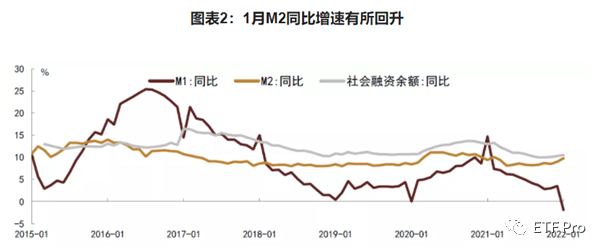

1月M1同比增速从3.5%降至-1.9%,即便考虑春节移动假日因素影响,M1同比增速也仅为2%,由于商品房销售仍然低迷,实体企业流动性压力仍然较大,M1增速持续处于低位。1月M2同比增速从9%升至9.8%,由于下旬银行加快信贷投放,加上财政投放加快,存款从企业部门转移至居民部门后,居民部门存款大幅增加,带动广义货币增速回升。

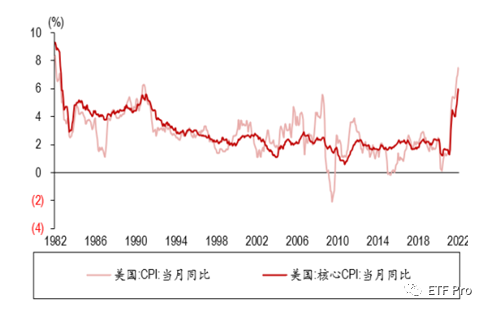

2 月 10 日,美国劳工部公布 1 月 CPI 数据:CPI 同比增长 7.5%(预期 7.3%,前值 7.0%),季调环比增长 0.6%(预期 0.4%,前值 0.6%)。1 月份,美国 CPI 同比增速为 7.5%,继续创1982年2月以来新高。其中,食品、发动机燃料、二手车、房租是主要贡献项。1 月份,美国 CPI 环比增速为 0.6%,结束前两个月的回落态势,与上月持平,仍处于近年来高位。

由于 1 月份美国 CPI 同比和环比增速双双超出市场预期,因此数据发布之后金融市场反应剧烈。美股集体收跌, 10 年期美债收益率突破 2%,创两年半以来新高;CME 联邦基金利率期货对 3 月份美联储加息 50bp 的定价由数据发布前一天的 24%上升至 87%。

Part 03

Part 03周末重要新闻

北京时间13日零时,美国总统拜登与俄罗斯总统普京通电话,这也是拜登和普京自去年12月以来首次进行直接沟通交流。两小时后,美国白宫发布消息称,拜登和普京的通话结束,通话持续了一个多小时。双方讨论了俄罗斯在乌克兰边境附近不断升级的军事建设。

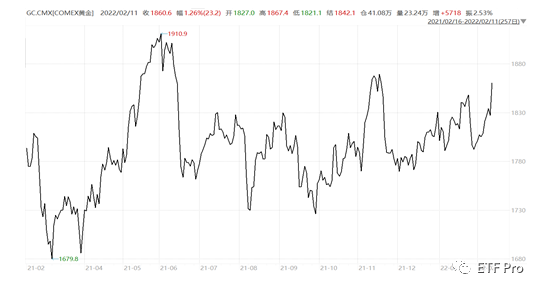

俄乌紧张局势持续升温,风险资产抛售加剧,油价刷新七年半高位,避险资产大涨。COMEX黄金期货报1840.80美元/盎司,连涨五日,并连续第二个周线收阳,全周涨33美元或涨1.8%,为三个月来最大单周百分比涨幅。在美元走强和市场避险情绪突出的双重压力下,伦敦基础金属结束两日集体连涨,周五整体收跌。

为进一步便利跨境投融资、促进要素资源的全球化配置,推进资本市场制度型开放,证监会对《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》(证监会公告〔2018〕30号)进行修订,修订后名称定为《境内外证券交易所互联互通存托凭证业务监管规定》,自发布之日起施行。

本次修订主要包括以下内容:一是拓展适用范围,境内方面,将深交所符合条件的上市公司纳入,境外方面,拓展到瑞士、德国;二是允许境外基础证券发行人融资,并采用市场化询价机制定价;三是优化持续监管安排,对年报披露内容、权益变动披露义务等持续监管方面作出更为优化和灵活的制度安排。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛公司和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。