来源:环球老虎财经app

股价腰斩、主业瘸腿、CTO离职,这家垄断全球玻尿酸半壁江山的老牌医美公司陷入多事之秋,近几年的华熙生物试图用钱在C端市场“烧”出一条血路。

2月15日,有投资者在互动平台向华熙生物提问,公司首席技术官李慧良先生跳槽去了花西子,是否会对华西的产品造成巨大的冲击?

实则早在今年年初,一则关于华熙生物公司核心技术人员李慧良离职的消息,就引起了业界的注意。对此,虽华熙生物则表示李慧良先生的离职不会对公司的产品研发产生重大不利影响,但这番解释似乎难掩资本市场的质疑。

早年一直以玻尿酸原料市场偏安一隅的“一哥”,如今该板块收营增速渺茫。不甘只做B端原料生意的华熙生物顺势开启了“万物皆可玻尿酸”的C端业务,那么,新的战略规划能拯救玻尿酸一哥于水火吗?

业绩增速下滑,玻尿酸“一哥”主业瘸腿

在过去的2021年中,华熙生物已有6次人事变动,而频繁人事变动背后也浮现出当下华熙生物遭遇的成长危机。

公开资料显示,李慧良此前在华熙生物担任副总经理、首席技术官以及核心技术人员,化妆品研发从业30余年,曾参与了上海家化旗下六神、美加净、佰草集、高夫、玉泽、启初等品牌产品研发工作,故而有“中国化妆品研发第一人”的称号。

人事变动震荡,众说纷纭背后,普遍都触及到一点,那便是增速下滑的业绩。

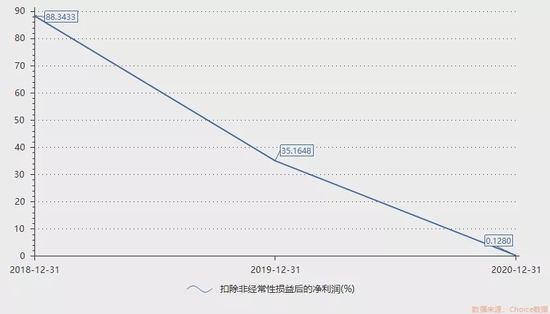

根据此前财报数据显示,2018年至2020年,华熙生物扣非净利润同比增速为88.34%、35.16%、0.13%,处于连续急速下降态势。

图片来源:华熙生物财报

除此之外,不容小觑的问题是原料产品作为华熙生物曾经的王牌业务,如今也严重受挫。

根据此前2018年-2020年财报显示,华熙生物的主营业务为原料产品、医疗终端产品和功能性护肤品三个板块,而其中原料产品在2020年之前营收占比一直超过四成。

相关数据显示,2020年全球玻尿酸原料市场中,华熙生物销量占比43%,在中国的市场占比更是高达70%。

而自2020年后,华熙生物原料业务的发展严重遇挫,其营收在2020年更是出现了同比下降的情况,也成为同期公司唯一收入下滑的业务。

年报数据显示,2020年玻尿酸原料的产销量与2019年相比均呈现不同程度的下降趋势,而库存量却比上年同期上升,对此公司表示在疫情影响下,玻尿酸原料需求有所减少。

同时从华熙生物的平均售价来看,玻尿酸原料产品的销售单价近三年价格均降幅在5%左右。原材料单价连年下滑,又逢疫情库存积压,华熙生物的盈利空间大幅缩水。

而华熙生物也意识到了玻尿酸原料遭遇瓶颈,2018年加速功能性护肤产品业务发展,并迅速完成了四大功能性护肤品品牌布局——“润百颜”、“夸迪”、“米蓓尔”、“BM肌活”。

此后,功能性护肤品业务迅速成为公司营收的主要来源,营收贡献率由2018年的22.98%提升至2021年半年报的61.99%。

至此,B端原材料起家的华熙生物,已加速转型成为过以C端功能性护肤品生意为主,玻尿酸原料产品为辅的营收结构。

而虽功能性护肤品生意给华熙生物业绩带来一定增量,但需要注意的是,华熙生物的营收与净利润增速比例出现严重背离。

对比营收增速与归母净利润增速可见,2021年前三季度,华熙生物共实现营收30.12亿元,同比增长88.68%,同期内归母净利为5.55亿元,同比增长仅有26.91%。

而“增收不增利”的背后,畸高的销售费用成为一大病因。

技术靠买,营销才是重心?

回顾华熙生物的发家史,2001年5月,华熙生物向山东省生物药物研究院购买了发酵法生产药用透明质酸的初始技术,开启了华熙生物发家史。

虽然华熙生物自认为核心技术专利为自主研发,但是可以看出其核心技术是通过外购而来。而公司的研发投入也维持着较低水平。

有公开资料显示,2016-2018年,华熙生物研发支出分别为3.27%、3.14%、4.19%,此后华熙生物逐渐向C端发展业务,2018年至2020年,华熙生物的研发支出分别为0.528亿元、0.938亿元、1.41亿元,营收占比分别为4.19%、4.98%和5.36%。

尽管华熙生物2020年研发支出终于突破5%,但仍低于行业水平,与此形成鲜明对比的是,公司销售费用却水涨船高。

2018 -2020年,华熙生物的营销支出分别为2.84亿元、5.21亿元、10.99亿元,同比分别增长126.14%、83.74%、110.84%,占同期营收比例不断扩大,由2018年的22.49%攀升至41.74%%。

进入2021年后,华熙生物继续重金砸向营销方面。

根据2021三季报显示,华熙生物在2021年前三季度的销售开支为13.97亿元,同比增幅达116%。销售费用率高达46.4%。

华熙生物此前耕耘的B端赛道,几乎不存在销售费用畸高问题,但C端功能性护肤品消费者更关注产品本身。

对于销售费用增加,华熙生物在去年年报中指出,2020 年公司销售费用增长较快,主要是由战略性品牌投入和功能性护肤品业务的线上推广费用增加导致,费用投入都是对公司构建品牌力具有关键作用的费用投入,属于战略性投入。

值得关注的是,在华熙生物不断高涨的销售费用中,在线推广费用占据大头。以2020年为例,在华熙生物当年10.99亿的销售费用里,线上推广服务费共计4.93 亿元,占比44.89%,而这一数据到2021年中报8.97亿的销售费用中,线上推广费用大幅增加至4.71亿元,占销售费用总额比例高达52%。

一年半时间内,仅线上推广一项,华熙生物就耗资近10亿元。而让华熙生物持续线上投入的也不再只是功能性护肤品,2021年起,华熙生物更是开启了功能性食品的业务分支。

跨界功能性食品的故事能讲多久?

早年,华熙生物在过去披露十年战略规划时,将关键词定位于“品牌建设、多元化布局”。而所谓多元化布局,指的是在功能性食品业务上找到下一个突破口。

2021年1月7日,国家卫健委正式批准由华熙生物申报的透明质酸钠(俗称“玻尿酸”)作为新食品原料,取得了透明质酸食品终端在国内市场的突破。

而看重此契机的华熙生物似乎并没有将重点放在攻克玻尿酸吸收的问题,而是转战没有技术壁垒的下游食品行业。

2021年1月,华熙生物正式推出食品终端品牌“黑零”,3月22日,推出国内首款玻尿酸饮用水“水肌泉”。

作为原料供应商,华熙生物的玻尿酸原料也出现在其他企业推出的玻尿酸食品中。2月3日,WonderLab在其天猫旗舰店上线玻尿酸夹心软糖,其中也含有华熙生物的食品级玻尿酸原料HAPLEX Plus;此后,汉口二厂推出首款功能性玻尿酸气泡水“哈水”,其中玻尿酸也来自于华熙生物。

华熙生物宣称:“口服含透明质酸的食物,可以有效补充人体内透明质酸含量,从而改善人体皮肤水分、润滑关节、修复胃肠粘膜。”

然而事实真是如此吗?早在2012年,欧洲有公司向欧洲食品安全局申报“口服玻尿酸能护肤”的功效,专家委员会在深入审查完该公司提交的证据后,发现该项申请并没有足够的相关人体实验数据做支撑,于是便以“口服玻尿酸和保护皮肤之间无法建立因果关系”的理由,明确否决了该公司的有效护肤功效申请。

尽管我国已批准玻尿酸用在普通食品中的条例,但实际上,不少消费者发现华熙生物的玻尿酸食品并没有宣传的那么神奇。

环球老虎财经从水肌泉天猫旗舰店官网获知,6瓶装的水肌泉玻尿酸饮用水售价高达65.4元,而高昂的价格下每瓶饮用水的玻尿酸含量仅为83mg,按照玻尿酸平均报价仅含价值1毛钱的玻尿酸。

不少评论表示玻尿酸食品就是“智商税”,对于水肌泉的售后评论,有消费者表示:“口感和矿泉水差不多。”

此外,华熙生物食品板块业务也开始涉及玻尿酸宠物食品。号称国内首款“玻尿酸配方高蛋白功能粮”的宠物粮,对此公司宣称产品内含有“HYAPET透明质酸钠“通过口服的方式,能够有效补充犬、猫体内的玻尿酸,坚持食用起到滋养皮肤、顺亮毛发、改善关节、保护肠胃等多重作用”。

而成分表中显示,上述宠物粮中每袋仅含有玻尿酸0.32克,价值仅0.4元,如此少的玻尿酸成份,真的能让宠物“顺亮毛发、改善关节”?

事实上,玻尿酸食品仍是不甚宽阔的细分赛道,2020年全球市场规模为3.7 亿美金,且为国外垄断,国内消费者认知有限。从这个层面来看,华熙生物意图以玻尿酸食品刺激业绩增长,短期内很难突破发展瓶颈。

从当下从华熙生物的业务板块布局来看,前有功能护肤销售费用“烧”出血路,后有玻尿酸食品陷入“智商税”舆论风波,而在C端市场竞争激烈的情况下,舍本逐末的老牌医美企业如履薄冰。

图片来源:看究竟APP

股民福利来了!送您十大金股!点击查看>>