每经记者 杨建每经编辑 吴永久

2月16日深夜,私募圈传出某量化巨头海外产品1月份巨亏的消息,矛头指向九坤亚太量化对冲基金。

为此,《每日经济新闻》记者联系了九坤投资相关工作人员,该工作人员回应记者称,1月份,在不考虑杠杆因素的情况下,九坤投资旗下美元基金“Ubiquant Asia Pacific Quantitative Hedge Fund”(简称Ubi Asia Fund)平层收益回撤超7%。叠加杠杆后,总体收益回撤近40%,总体管理规模近2亿美元。“本次回撤主要来自超额回撤和市值敞口暴露。从去年四季度以来,A股波动加剧,市场环境剧烈变化,多个行业板块出现巨大反转,在这种极端的市场行情下,不管是公募基金还是私募基金业绩都颇为惨淡。在基金后续运作中,我们将保持对风险因子暴露更严格的管控。量化投资本身有周期性波动,相比过去几年,超额alpha的波动性出现了提升,在杠杆模式下,这一点更加凸显。”

国内产品业绩不受影响

此外,上述工作人员还表示:“国内量化产品与海外产品结构不一样,国内产品业绩不受影响。在市场调整阶段,我们的投资人一直给予我们信心与支持,面对这次净值回撤,我们会与投资者进行充分沟通,该项工作已经开展且在未来持续,就投资人的疑问进行全面解答。基于对策略组合的长期信心,公司已于2022年2月4日以自有资金3000万美元申购了本基金,接下来我们会继续与客户保持密切沟通。”

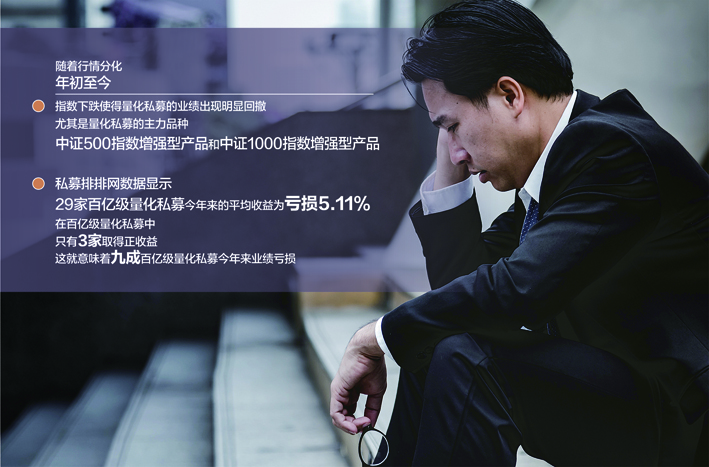

去年,结构性行情造就了量化私募的壮大,16家量化私募跻身“百亿俱乐部”。私募排排网数据显示,百亿级量化私募去年收益全部为正,平均收益高达19.32%。不过在今年初,“赛道股”沦陷,低估值股崛起。创业板指大幅度下探,宁德时代快速回落,CXO股大跌。资金从“赛道股”切换到稳增长板块,高估值与成长股加速下跌,市场分化对私募基金经理提出了更高的要求。

随着行情分化,年初至今,指数下跌使得量化私募的业绩出现明显回撤,尤其是量化私募的主力品种中证500指数增强型产品和中证1000指数增强型产品。私募排排网数据显示,29家百亿级量化私募今年来的平均收益为亏损5.11%,在百亿级量化私募中,只有3家取得正收益,这就意味着九成百亿级量化私募今年来业绩亏损。

值得注意的是,近期跌破预警线的赫富投资今年以来亏损8.58%,公司向投资者表示了歉意,并且已于2月8日起将该产品的管理费调整至0%,并决定该产品未来在没有回到净值1元之前不再收取管理费用。同时公司已在2月10日以自有资金跟投的方式跟投该产品母基金500万元。

今年来量化基金赚钱难

对于国内量化私募基金亏损的原因,厚石天成总经理侯延军告诉记者:“量化投资每个策略的逻辑及市场都有区别。去年以来,部分量化策略确实碰到了问题,有市场的原因,也有策略的原因,更有基金公司的原因。近阶段量化选股策略的回撤主要原因是前期优质赛道股集体下跌造成的,长期来看优质的股票会创造长期价值。量化对冲以稳健著称,收益来源主要有选股超额收益,日内回转增强和股指贴水收益,这三个收益都越来越薄。”

私募排排网基金经理胡泊则表示,首先是去年量化规模增长过快,量化赛道过于拥挤,所以会受到市场整体的流动性影响和干扰,相对来说难以做出更优异的业绩。其次是今年来整体市场环境不好,尤其是高景气赛道出现了比较大的回调,所以在整体市场不好的时候,量化很难有比较好的表现,因为量化产品大部分是指数增强或者量化多头策略,市场环境不好,整体收益仍然会比较差。第三是量化往往是在一些细分板块和行业出现一定趋势的时候,才能获得一些稳定的收益。但当前的市场没有明确的热点和趋势,板块和行业几乎处于一种无序的波动状态,因此量化很难捕捉到交易机会,捕捉Alpha的能力也在下降。

黑翼资产告诉记者,对于指数增强策略而言,有两个收益来源:一部分是指数本身收益β,另外一部分是超越指数的收益α。过去几年,指数自身表现很强。比如去年中证500指数涨幅15.58%,同时市场环境比较宽松,成交比较活跃,市场波动率不断提升,这种行情下,量化私募非常适合做出超额收益,所以体现在业绩上,年化收益超过20%的比比皆是。但是在今年,情况发生了一些变化,首先是股指本身,截至1月28日,中证500指数跌了10.58%;同时随着量化管理规模迅速膨胀,策略同质化比较严重,利用市场的无效波动来捕捉挖掘投资机会的竞争不断加剧,超额收益的挖掘变得日趋困难。