2022年至今,恒生指数上涨5.96%。

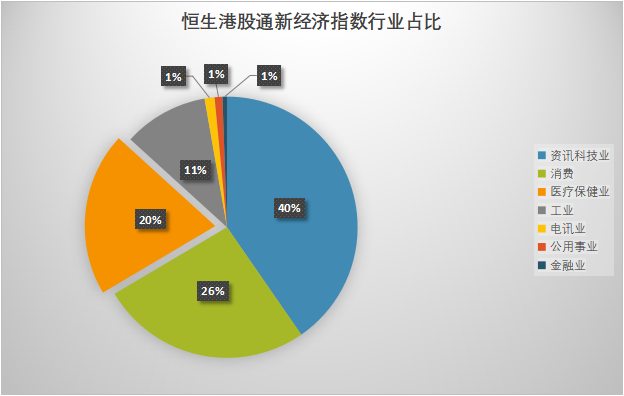

在估值层面,以恒生科技指数为重要代表的港股新经济市净率仅3.33倍,处于历史上7.41%的极低分位。(数据来源:Wind,截至2022/2/17)

灵魂拷问也随之而来:2021年跌跌不休的港股,是否将在2022年否极泰来?

为此,近日南方基金国际业务部总经理黄亮针对港股反弹、2022年港股研判、看好的行业等热点话题分享了最新观点。

以下内容来自上海证券报“港股2022投资机会”对基金经理黄亮的专题采访,供您参考。

满足避险需求

Q1 港股市场年初为何回暖,呈现出哪些特征?

黄亮:年初以来港股表现较大幅度领先A股和美股市场,这一现象在历史中并不常见,且就港股市场而言,恒生指数表现显著好于恒生科技指数。我们认为这一现象的背后原因是港股市场具备一定的性价比优势,契合年初以来市场的避险需求。

港股作为离岸市场,受美股和A股市场的双边影响,大多数时候呈现跟随美股或A股的状态。而今年年初以来的环境较为特殊,即美国即将进入加息和缩表周期,我国经济增长面临一定的压力,同时港股处于历史估值的低位,所以资金由于避险需求来到港股市场。

恒生指数的结构中,低估值、高股息的金融、地产、电信运营商、能源、公用事业等传统行业占比较高,因此在短期中有避险的功能。同时香港本地银行受益于美联储的加息预期,也为恒生指数贡献了收益。

拥有更高的风险收益比

Q2 如何展望2022年港股市场表现?

黄亮:中美货币政策周期进入反向阶段是目前市场的核心矛盾点之一,通过复盘之前几轮的中美政策反向阶段可以发现一些规律:

一方面,当经济基本面下行时,货币政策初期无法有效让市场止跌,还需要依靠强有力的行政政策(例如2015-2016年供给侧改革、2016-2017年棚改货币化等)。

另一方面,中美利差的高低是决定中国稳增长政策空间的重要因素。就本轮而言,我国的稳增长政策及时性和力度仍是决定港股市场今年表现的核心因素。得益于我国有效的疫情防控措施和疫情期间稳健的货币政策,中美利差处于较高位置,为我国的稳增长政策留出了较为充足的空间。因此我们相信随着稳增长政策的及时出台和发力,我国经济基本面能够长期向好。

同时我们认为目前阶段港股的风险收益比相较A股更高。从股权风险溢价角度来看,美股处于低于历史均值一倍标准差的位置,A股经过本轮回调已回到了历史均值附近。而港股即使经过本轮上涨,股权风险溢价仍高于历史均值一倍标准差。并且恒生AH溢价指数也维持在历史高位,同样反映出港股更高的风险收益比。

关注外部风险

Q3 港股市场的外部干扰因素有哪些?

黄亮:短期看,近期可能对港股形成不利影响的因素有乌克兰局势和香港本地疫情的发展变化。

乌克兰局势可能会对在香港的欧美资金产生影响。香港作为离岸市场,在外资机构投资者降低权益投资的敞口时,往往较先被减仓。因此如果乌克兰局势恶化,欧美投资者降低风险资产的整体敞口,那么香港市场可能受到拖累。

另一方面,香港新冠疫情短期内的失控可能对港股市场产生负面影响。近期香港单日确诊病例再创新高,且目前可能尚未到见顶的阶段,香港地区疫情的反复让两地通关时间的不确定性再次提升。

中长期我们更加关注美联储货币政策的变化对于全球风险资产估值的影响。目前市场对于2022年全年的加息预期是6次25个基点。

相较2015年底开启的上一轮加息,本轮加息不但是主动的货币政策正常化的要求,同时也有因通胀压力产生的被动因素在其中。美国一月7.5%的CPI同比增长数字创下了多年的新高,其中很大的原因来自疫情后大规模的QE。

本轮加息虽然幅度上不会超越上轮,但加息的速度上有可能更快。而且缩表的节奏也会快于上轮,目前美联储资产负债表是8.9万亿美元的水平,如果缩减一半大概需要缩减4.5万亿美元(上轮缩表一年半多的时间减少了7000多亿)。

如果美国通胀接下来不能得到有效控制,紧缩措施加码的话,对于全球风险资产价格都将产生非常不利的影响,港股也很难独善其身。

看好新经济与逆周期行业

Q4 接下来看好港股哪些行业?

黄亮:基于我们对于今年稳经济政策落地相对乐观的预期,上半年我们更加看好跟投资和稳经济政策相关的行业,随着稳经济进程的推进,消费、医药、互联网等调整充分后周期或者周期性不明显的新经济领域将迎来不错的投资机会。

2022年稳字当头的总基调下我们预计政策端会防范房地产风险的进一步扩大,预计房地产在2022年的定位会是打破自身负循环、不拖累宏观经济,具体的政策可能包括预售资金监管的回归正常化、城市层面的因城施策,重点还是关注信用风险低、受益于长期市场出清的公司。另外物业管理行业整体仍在集中度提升的早期,部分物企的退出让第三方外拓、收并购市场的拥挤程度下降,户均贡献的社区增值服务收入、物企的人效提升远未结束,具备长期投资价值。基建方面,我们预计2022年基建投资将明显前置,来自于非房地产的水泥等需求有望增加,预期2022年需求端将保持平稳。

同时我们也看好具备提价机会的消费行业公司。例如啤酒行业的主要酒企均已开启提价动作,未来可能全国范围内全面提价,预计能够改善啤酒企业的利润率水平。卤制品行业随成本的上升也陆续开始有提价动作。

对于互联网行业,我们认为政策已逐步见底。资本市场对互联网监管政策的解读和情绪有很大波动,但我们认为监管层对于互联网行业长期的发展和价值持正向态度,主要监管的是涉及垄断、不公平竞争的相关公司。