明日,亚洲渔港股份有限公司(以下简称“亚洲渔港”)就将在创业板登堂上会。

因其所属行业为传统的农林牧渔,近日,一位曾在一线券商担任保荐人代表的资深投行人士在其微博上公开质疑:“如果下周这家IPO过会了,我就相信所谓的“三创四新”其实就是个笑话!”

何以至此呢?

图源:公司官网

副总经理来自獐子岛(维权)

早在2020年7月,亚洲渔港创业板IPO就获受理,但直到2022年2月18日,才正是进入上会审核环节,期间历时19月。期间,除了因多次更新财务资料外,也与其在审核中被深交所启动现场督导有着较大的关系,因此比其他企业花了足足3倍的时间才走完问询流程。

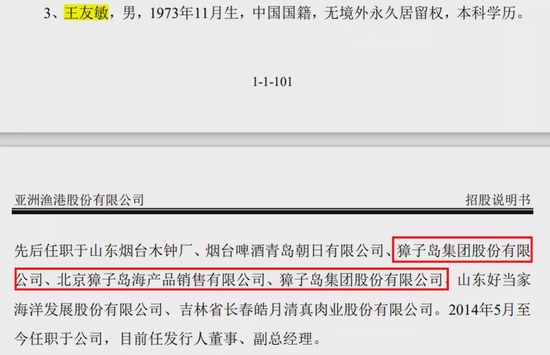

公司于2002年成立,根植大连,与“扇贝跑路”而闻名A股的獐子岛同处一市。对了,公司2019年曾策划过接盘獐子岛资产未果。

2019年7月1日,深陷财务造假泥淖的獐子岛公告,当日与亚洲渔港签署了合作《框架协议》,拟转让公司持有的大连新中海产食品有限公司100%股权、持有的新中日本株式会社90%股权;后续的股权转让协议显示,交易金额达2.345亿元。但是2019年9月底,獐子岛宣布终止上述资产出售事项。

招股书披露,亚洲渔港的董事、副总经理王友敏,在2014年5月入职到亚洲渔港之前曾长期供职于獐子岛公司。

招股书显示,公司主营业务为标准化生鲜餐饮食材的研发、销售及配送服务,是生鲜餐饮食材品牌供应商。公司主营业务本质是提供品牌化食材供应链服务。

从公司的产品来看,有点“海鲜预制菜”的意思,预制菜是如今资本市场的一大风口。公司的产品线比较丰富,囊括海水初加工食品、海水深加工食品、中餐工业化食品、面点类、牛羊肉类等1000余款,公司“大黄鸭”面点被评为“大连名牌产品”,“蒜蓉粉丝扇贝”产品被评为“辽宁 特色礼物”。

但毕竟来自大海,在獐子岛、东方海洋相继爆雷之后,面对渔业股,投资者们心有余悸,亚洲渔业有什么不同呢?

差异还是很明显的,简而言之,公司不养殖,大部分原材料向上游采购,自产较少,重用外协加工模式,主要通过自己的仓储和冷链系统,将加工后的生鲜产品供应给下游的餐饮相关企业。其连锁大客户包括宜家、华莱士、凑凑(呷哺呷哺旗下)等。

亚洲渔港拟募集资金3.30亿元,主要用于亚洲渔港中央冷链加工和亚洲渔港前进宝供应链项目。

但是从亚洲渔港的招股书来看,公司资金充裕,在报告期内货币资金平均在4个亿以上,占资产的一半还多,现金异常的充裕,负债率也常年没超过28%。

同时在报告期内,亚洲渔港也表现的财大气粗,不差钱。2018年至2021年,公司支付分红金额达到了1.2个亿。

这样看来,亚洲渔港IPO的必要性本身就让人质疑,上市是为了圈钱还有另有隐情?

IPO让“三创四新”成笑话?

亚洲渔港此次IPO能否获得创业板上市委的通过,并不被业内看好。

甚至资深投行人士发出灵魂拷问:如果下周这家IPO过会了,我就相信所谓的“三创四新”其实就是个笑话!

从亚洲渔港的主营业务来看,其实际上是为海产品提供深加工和初加工服务的加工企业。本质上,亚洲渔港属于传统行业一类,类似于养猪与屠宰的关系。我们暂且先不说是否满足创业板“三创四新”的要求,其首先就很可能属于被划入创业板负面清单的行业。

2020年6月12日,出台的《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》指出,在注册制下,创业板的行业定位可以具体归纳为“三创四新”,即企业符合“创新、创造、创意”的大趋势,或者是传统产业与“新技术、新产业、新业态、新模式”深度融合。另一方面原则上不支持农林牧渔等行业的企业在创业板申报发行上市。

再从“三创四新”来说,亚洲渔港是否符合创业板上市的属性和定位,的确是业内对其此次IPO的主要争议。

与科创板的科创属性具有具体的评价指引不同,创业板的“三创四新”喊了很多年,但至今未有详细的判定细则,这也为不少企业的包装上市留下了空间。

为了力证自己符合“三创四新”,亚洲渔业不惜笔墨在招股书中强调自己属于传统产业与新技术、新业态、新模式深度融合的创新企业,并介绍了公司的模式创新亮点。

公司称,尽管主要通过外协加工方式进行生产,但公司对产品配方、工艺流程、生产流程全流程管控,公司对代工企业的管控力度要高于其他生鲜餐饮食材企业。

这得益于公司自主开发的供应链在线管理平台、物流管理平台、生产制造管理平台于2020年11月上线。

公司还称,在品牌、产品创意方面具有核心竞争力。“亚洲渔港”品牌 2014 年 获得“中国驰名商标”称号,目前公司覆盖产品已有 1000 余款,截至招股说明书签署日,公司共持有专利 74 项(其中发明专利 4 项),商标 226 项。

公司称自主开发并应用信息管理系统,利用信息化技术将互联网与经营管理深度融合,全面提升了经营管理效率,推动高效率、高周转、高安全、高可靠性,初步形成了在线业务平台和可追溯信息体系。这可能是其主张符合“三创四新”的最大筹码。

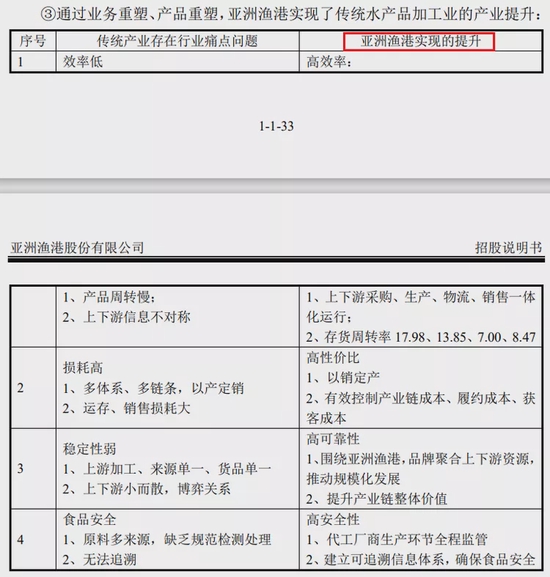

通过以上种种,公司实现了传统产业的升级。

这些介绍,就是亚洲渔港的模式创新,就是传统产业与新技术的融合,不知道大家能否读出一些公司独特的科技价值来?

另从研发费用来看,在三年半的报告期内,研发投入合计3200万出头,每年平均占营收比例仅0.9%。事实上,亚洲渔港至今都未获得高新技术企业认证通过。

经营业绩羸弱

纵然亚洲渔港介绍自己的模式创新、效率提升和产业升级有多么厉害,但是其盈利能力又将其羸弱的基本面出卖。

招股书披露,2018年至2021年上半年,亚洲渔港实现营业收入分别为9.14亿元、12.03亿元、8.97亿元与5.61亿元,同期净利润分别为6412.20万元、7052.31万元、4697.67万元与3343.50万元,其中在2020年,公司业绩大幅下滑,净利润的下跌幅度更是高达33.39%。

报告期内,公司主营业务毛利率分别为 17.88%、16.52%、15.24%和 15.99%,一路下滑。

报告期各期末,公司存货账面价值分别为 4316.98 万元、10181.22 万元、 9974.01 万元和 10611.47 万元,一路上升。

各期末,公司应收账款账面余额分别为 2229.65 万元、5624.12 万元、 8431.44 万元和 7464.68 万元,应收账款账面余额占当期营业收入比重分别为 2.44%、4.67%、9.40%和 13.31%,同样是一路上升。

除了不差钱外,好像什么都差。

对于2019年后业绩的颓势,亚洲渔港将主要原因归咎于新冠疫情的影响。

2020 年初,新冠疫情爆发,以及2020 年 7 月、2020 年 12 月大连地区两次出现短期疫情,均对公司经营活动产生了负面影响,导致当年收入下降 25.48%,净利润下降 33.39%。

2021 年 7 月大连地区出现小范围短期疫情,对公司生产经营未产生较大影响。2021 年 11 月,大连地区再次出现疫情,截至招股书签署日,公司的自有工厂亚渔食品、中联食品暂停生产经营,尚未恢复生产。

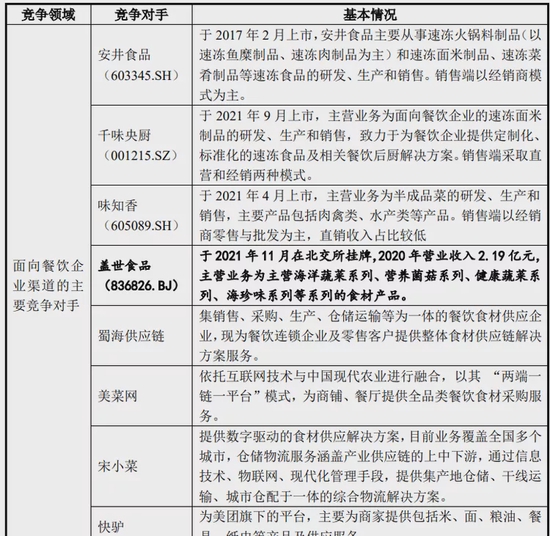

从亚洲渔港所罗列的同行可比公司来看,公司冲刺创业板显得比较突兀。所对比的安井食品、味知香、千味央厨均是沪深主板上市公司,而亚洲渔港却以自身用了信息管理系统等为由要上创业板,在自身的业务与同行可比公司雷同的情况之下,是否会有些许尴尬?

实际上亚洲渔港更适合主板上市,但主板上市企业实践中的业绩通常标准为最近一年的利润大于8000万元,亚洲渔港净利润显然未达标。

因此,一心想要上市的亚洲渔港,就只能硬凑“三创四新”的属性来创业板蒙混过关了。

股民福利来了!送您十大金股!点击查看>>