马上就到年报季了,有人欢喜有人愁,愁的就是那些正在保壳的上市公司董秘们,在退市新规下,保壳难度也在加大,此前卖企鹅保壳(不被*ST)的某公司最终还是被*ST了,这些天上交所正对另一家公司*ST厦华进行灵魂拷问,也是关于公司保壳一事。

我们知道,退市新规中有一条,已经被*ST的公司如果最近一个会计年度经审计的净利润(与扣非后孰低)为负值且营业收入低于1亿元,交易所将终止其股票上市,目的就是清除那些无法持续经营的僵尸企业。

担心一些上市公司调节营业收入,毕竟这个数据是比较好操作的,两大交易所还分别出台了政策进行规范和指导:

《上交所上市公司自律监管指南第2号——业务办理第七号财务类退市指标:营业收入扣除》

《深交所上市公司业务办理指南第 12 号——营业收入扣除相关事项》

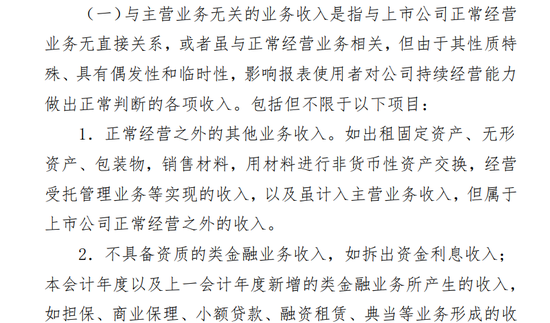

规则要求,审计机构应该认真核查上市公司营业收入扣除事项,营业收入扣除项包括:

1、与主营业务无关的业务收入

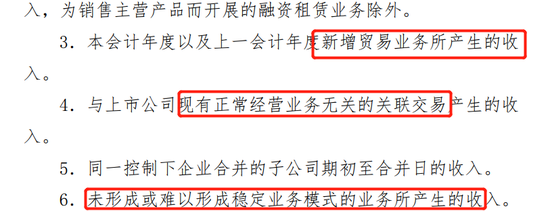

2、不具备商业实质的收入

*ST厦华2020年营收851万元,扣非净利润-452万元,因此被*ST,2021年如果继续如此,那么就要被终止上市。

一直到2021年上半年,公司营业收入也才456.2万元,按照正常来看,终止上市的风险很大。

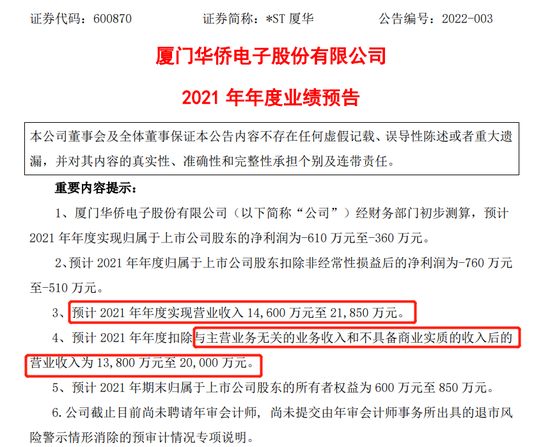

但是公司三季报却一下子实现营业收入9114万元,并在之后2022年1月发布了2021年年度业绩预告,2021年扣除与主营业务无关的业务收入和不具备商业实质的收入后的营收为1.38亿元-2亿元。

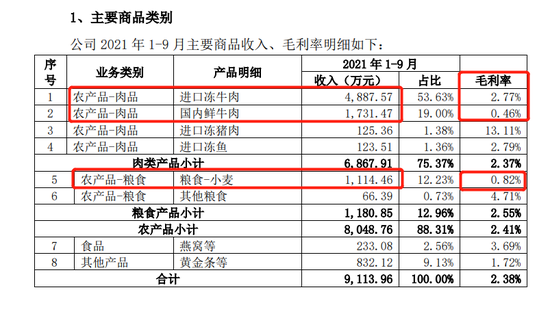

营业收入大幅增长的原因是,进口冻牛肉、国内鲜牛肉、小麦等产品销售收入暴增所致。相关业务的经营模式是公司经营管理层根据市场行情的判断结果进行采购、存储、在适当的时机进行销售。

2022年2月,公司公告变更会计师事务所,曾对公司2020年年报出具“非标”意见的大信会计所因项目进度安排无法满足公司年报披露时间需求,公司新聘任尤尼泰会计所为公司年报审计机构。

看这情形,监管层也不可能坐视不理,就三季报、2021年年度业绩预告连续发了三份问询函,从三份问询函看来,监管层问询的核心是:

1、从供应商、客户(许多为贸易公司,个人,且大多为2021年5月后首次合作)以及产品毛利率(毛利率很低)上拷问相关业务是否具有商业实质?

2、公司向客户转让商品前是否拥有对该商品的控制权,并说明采用总额法确认的依据及合理性。

3、是否对客户、供应商存在重大依赖,是否具备可持续性,并说明是否符合《营业收入扣除》规定的:“未形成或难以形成稳定业务模式的业务所产生的收入”?

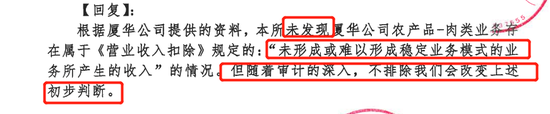

公司目前已经完成了对两份问询函的回复,上述3个问题实际上是3月1日交易所新发来问询函关注的核心问题,前面的回复,公司当然都是全部否认监管的质疑了,不过审计机构的回复有点意思,都是“目前未发现有问题,但是不排除,随着审计的深入,会改变初步判断”。

*ST厦华目前的全称是“厦门华侨电子股份有限公司”,看名字还以为是电子公司,如今却靠卖肉为“主营”,2018年-2020年公司连续三年财务报告被年审会计师出具带“与持续经营相关的重大不确定性”事项段的无保留意见的审计报告,均涉及“公司现有经营业务的持续性存在较大的不确定性,尚处于形成稳定盈利模式的转型期”。

当然,和卖企鹅的公司不同的是,公司从2019年就已经开始卖肉,不算是新增业务,只是当时营收规模还不高,如今2021年下半年猛增,而且基本上是不怎么赚钱(毛利率低)的生意,供应商多为贸易商,客户有很多贸易商或自然人客户,说具有商业实质(就中间商还赚不了多少差价)和能形成稳定的业务模式的说服力都不够,就目前监管层从严推行退市新规落地的情况下,公司及审计机构能不能顶得住,我们拭目以待。

股民福利来了!送您十大金股!点击查看>>