从新三板转战科创板,用友汽车IPO终于有了新进展。3月7日,用友汽车将迎来上会“大考”。

作为用友汽车实控人、“用友系”掌舵者,王文京也站在了聚光灯下。而在前不久,王文京刚被“挤落”江西首富的位置,财富比上一年缩水了。如今,用友汽车若能顺利登陆科创板,王文京的财富或有望重估。

作为一家汽车营销公司,用友汽车冲刺科创板上市,科创成色却遇到质疑。近6年,公司未有新的专利申请被授权。在这样的情况下,用友汽车能否顺利IPO,让王文京“瘪”下去的身家,再次“鼓”起来?

老板财富缩水150多亿

公司三年半累计分红2.4亿

几个月前,《2021年胡润百富榜》公布,来自赣锋锂业的李良彬,成榜单上最大的“黑马”。他的排名较上年上升251位,以545亿元财富位居榜单第108位,一跃成为“江西首富”。

此时鲜有人注意到,王文京被悄悄“挤掉”了,他以475亿元榜单位列第129位,跌出100强名单,“屈居”江西富豪老二的位置。

可明明上一年,王文京才是江西首富,并以630亿元财富位居榜单第63位,成为唯一一位闯进100强的江西籍富豪。仅仅一年后,王文京的财富就缩水了150多亿元,名次倒退了60多名。

王文京是个能人,他江西财经大学毕业后,就进入在国务院机关事务管理局财务司工作,5年后辞职下海经商,与人合伙创办了用友公司,开发出家喻户晓的用友软件。

近年来,“用友系”在资本市场频频崭露头角。据媒体不完全统计,用友网络参股、控股的企业超50家,孵化了医疗、汽车、审计、烟草等专业服务软件子公司。近期,多家“用友系”企业都较为活跃,如畅捷通计划从港回A二次上市,用友金融、新道科技冲击北交所上市,以及用友汽车科创板上市等。

值得注意的是,用友汽车此番“闯关”科创板,可谓是一波三折。2021年6月,用友汽车冲刺科创板申请获上交所受理。2021年9月底,公司财务资料即将过有效期,上交所中止审核。

在此期间的7月、9月,用友汽车还经历了两轮问询,而在后面这次,用友汽车还被上交所要求重写《招股书》相关章节,保荐机构也被质疑未履行好职责。直到2021年12月中旬,用友汽车《招股书》才恢复审核。

据《招股书》,用友网络是用友汽车的控股股东,直接持有公司8118万股,通过江西用友持有公司82万股,合计持股8200万股,合计持股比例为75.76%。除此之外,还有特友投资持股5.47%,友彤投资持股4.37%,申万资管持股计划拥有3.33%股份。

而王文京把控制权牢牢攥在手里,他通过用友网络、用友科技、用友咨询、用友研究所、江西用友,一共控制用友汽车75.76%的股份等。

2018年至2020年及2021年上半年,用友汽车进行了“大手笔”的分红。据披露,用友汽车现金分红金额分别为6426万元、7650万元、4540.8万元、5411.9万元,基本上把净利润的绝大部分钱都分了。仅三年半的时间,累计分红就达到2.4亿元。

用友汽车成立于2003年。其实,它并非用友网络体系内孵化,而是在2010年被用友网络收购而来,之后用友汽车继续独立运营,2016年12月在新三板挂牌上市。

虽然名为“用友汽车”,但它并不生产汽车,其主营业务是提供软件产品及服务。只不过,用友汽车所涉及的领域是“汽车行业营销与后市场服务”领域,也就是一家汽车行业营销公司。

目前来看,用友汽车有软件开发与服务、系统运维服务这两大核心业务,还有三大“拳头”产品:车企营销系统、车主服务平台、汽车产业生态服务平台。2018年~2020年及2021年上半年,用友汽车的核心技术业务收入,占营业收入比重分别为87.51%、96.38%、97.89%和97.36%。

图片来源:用友汽车《招股书》

而作为非核心技术服务,用友汽车的“智能设备销售业务”收入较少,一方面,该业务规模不大,主要受经销商数量等因素限制,另一方面,因云化改造,减少了对智能设备的需求。

目前,用友汽车已为近百家整车厂提供服务,经销商超过1.5万家。具体来看,用友汽车主要面向汽车行业的整车厂、经销商、服务站等客户,提供营销与后市场服务领域的数智化解决方案、云服务、软件及专业服务,并打造汽车产业链的数字化生态体系平台,同时也涉及少量工程机械、摩托车行业的客户。

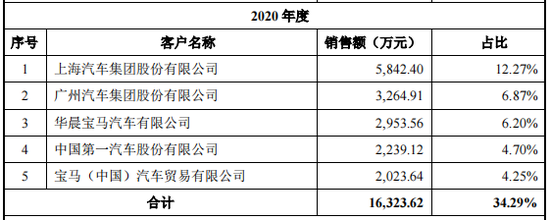

而用友汽车的大客户都赫赫有名,如上汽、广汽、一汽、宝马中国、华晨宝马、福特汽车等,并且都为其贡献了不少的收入。2020年,用友汽车前五大客户对应销售额占比合计为34.29%,2021年上半年该比例达到48.32%。

2018年~2020年,用友汽车实现营业收入分别为4.87亿元、4.87亿元、4.76亿元,实现净利润分别为8484.49万元、9265.62万元、8482.81万元。

行业分析认为,公司业绩下滑跟近年来企业行业的周期性波动有较大关系。中汽协数据显示,2018年至2020年,国内汽车销量分别为2808.1万辆、2576.9万辆、2531.1万辆,逐年下滑。用友汽车主要面向的就是汽车行业的整车厂、经销商、服务站等客户,受行业景气程度影响较大。

《招股书》显示,据公司初步统计,2021年,用友汽车预计可实现营业收入5.75亿元至5.98亿元,同比增长20.85%至25.58%;预计实现净利润1.16亿元至1.28亿元,同比增长36.45%至50.64%。

用友汽车把此次业绩增长,归结为2020年受疫情冲击,而2021年汽车行业景气度有所回升,同时公司市场开拓取得一定成效。

此番,用友汽车冲刺科创板,计划公开发行股票不超过3607.94万股,且不低于发行后总股本的25%。拟募集资金5.63亿元,其中3.62亿元用于车企营销系统升级项目、1.28亿元用于车主服务平台升级项目、7314.39万元用于数据分析平台建设项目。

目前来看,在汽车营销与后市场服务领域,行业壁垒较高,主要涉及行业经验、技术壁垒、人才壁垒、客户粘性等,软件技术和行业经验是核心竞争力。

用友汽车在这一细分领域,做了将近二十年,积累了一定的客户资源,也做出了一些知名度。在技术方面,用友汽车在长期摸爬滚打中,也研究出了一套系统的“打法”,拥有云原生技术平台等技术,具备独特性和不可替代性,是国内汽车营销与后市场服务领域的龙头企业。

据用友汽车所说,其产品已经能实现进口替代。目前,用友汽车替换了宝马中国、捷豹路虎中国、福特中国、福建奔驰、腾势新能源等外资及合资车企一直使用的国际产品,实现了国产软件在这一领域的进口替代。

但用友汽车的劣势也很明显,目前来看,用友汽车合计拥有87项软件著作权,3项专利。《招股书》显示,用友汽车取得的最后一个专利是申请日在2015年11月13日,近6年,公司未有新的专利申请被授权。

同时,相比国内外大型的软件上市公司,如CDKGlobal(希迪凯环球)、Capgemini(凯捷咨询),用友汽车的资本规模偏小,在吸引大数据、人工智能等方面的高端人才上也相对弱势。

目前,与海外的主流厂商相比,用友汽车海外客户并不多,海外业务行业知识形成的技术积累还不足,数智化开发平台并不能完全适配国外汽车营销领域业务。

值得注意的是,用友汽车海外收入仅来自泰国、印尼,并且中国企业的海外分公司占多数。例如,小康印尼汽车有限公司、上汽正大有限公司、MG销售(泰国)有限公司、上汽通用五菱印尼汽车有限公司。

总体来看,2018年~2020年及2021年上半年,用友汽车来自境外客户的收入金额分别为495.58万元、760.24万元、764.98万元和209.53万元,占总营收的比例均在1%左右徘徊。

行业人士分析,在这种态势下,用友汽车面临的竞争局面,难言乐观。一方面,国内互联网巨头将来也有可能来“分一杯羹”,而它们普遍在云计算、大数据、AI等方面有较强的综合实力。

2015年6月,用友网络正谋求互联网+转型,当时有人问王文京:90后创业者会成为搅动市场的“鲶鱼”吗?王文京说,自己也感受到压力。毕竟90后有年龄知识背景的优势,对于老牌IT企业很有竞争力。

近年来,王文京的压力或许并未减轻。他在去年在接受新华网等官媒专访时多次强调,用友坚持持续创新、坚实发展。这种创新不是一次创新,而是持续不断的创新。

另一方面,海外龙头企业要想进一步加码中国市场,用友汽车的日子将变得更加艰难。行业人士分析,接下来,用友汽车需要加强技术升级迭代,如此有望缓解市场对其科创水平的质疑,不至于错失发展机会。

你还听说过哪些地方首富或“前首富”的资本故事?留言区聊聊吧。

股民福利来了!送您十大金股!点击查看>>