来源:证券市场周刊

关于仁会生物唯一的上市产品谊生泰的销量,招股书和问询回复给出不同的答案且差距较大;问询回复中披露的销往终端医院的销量占比以及前十大终端的销量占比互相矛盾。经过从受理到撤回20个月的多轮问询回复,仁会生物谊生泰销量真实数据仍然成谜。

本刊研究员 刘俊梅/文

2021年10月14日,上海仁会生物制药股份有限公司(下称“仁会生物”)的科创板注册申请因主动撤回而终止。据上交所披露,仁会生物的首发申请于2020年2月4日获受理,在不到半年时间内,仁会生物经过三轮问询后于2020年7月31日通过科创板上市委的会议审核,并于2020年8月14日向证监会提交注册申请。之后,仁会生物的IPO之旅就进入休眠状态。

据证监会披露,从提交注册申请到主动撤回申请的一年多时间内,仁会生物曾先后收到三次注册阶段问询函,尤其第三次注册阶段问询函,更是针对现场检查中发现的问题,就销售费用、营业收入、研发费用、股权代持及商业贿赂等问题提出相关问询。不过,我们并未在证监会官网上看到仁会生物对这三次注册阶段问询函的相关回复。

据招股书披露,仁会生物是一家专注于创新生物药自主研发和产业化的高新技术企业。自1999年1月成立以来,公司在内分泌、心血管和肿瘤治疗领域坚持自主创新,形成了创新生物药的完整开发体系。公司已于2017年2月上市中国糖尿病治疗领域第一个创新药——治疗用生物制品谊生泰,并已开展在减重治疗领域BEM-014药物(主要成分贝那鲁肽) 在中国市场的III期临床研究以及FDA许可的美国临床研究,如能顺利获批,BEM-014有望成为中国针对超重/肥胖适应症的第一个创新药,以及全球范围内针对超重/肥胖适应症的重磅创新药。

目前,仁会生物主营业务收入来源于单一产品谊生泰,该产品主要用于成人2型糖尿病患者的血糖控制。2017-2019年(下称“报告期”),仁会生物实现营业收入1408.96万元、2732.31万元和5687.15万元,其中谊生泰销售收入分别为1360.71万元、2681.69万元和5588.08万元。报告期内,谊生泰销售收入快速增长。

谊生泰销售收入的增长主要得益于其销量的快速攀升。报告期内,仁会生物谊生泰的销量分别为4.12万支、7.98万支和16.33万支,2018年及2019年,谊生泰销量增速分别为93.69%和104.64%。

不过,梳理招股书及历次问询回复的相关数据发现,仁会生物关于谊生泰销量的信披内容可谓是错漏百出。

据招股书披露,仁会生物以经销模式实现产品销售,产品最终销往医院和药店,因此,首轮问询问题14要求仁会生物说明谊生泰销往终端医药和药店的销售金额占比。

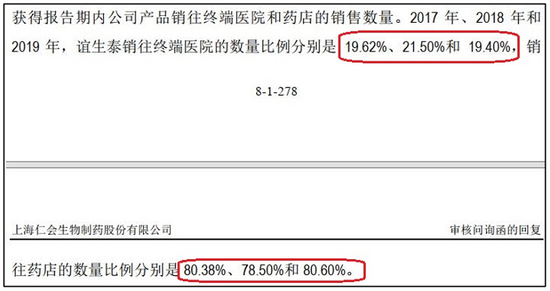

回复显示,因公司与终端医院或药店不存在直接销售的情况,因此无法统计来自终端医院或药店的销售收入金额,但可以获得报告期内公司产品销往终端医院或药店的销售数量。报告期内,谊生泰销往终端医院的数量比例分别为19.62%、21.5%和19.4%,销往药店的数量比例分别是80.38%、78.5%和80.6%。

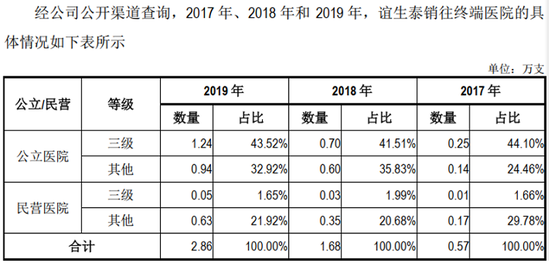

第二轮问询问题12关于“进一步按照公立医院(三甲及其他)、民营医院(三甲及其他)列表说明报告期各期终端销售数量及占比情况”的回复显示,报告期内,谊生泰销往终端医院的数量分别为0.57万支、1.68万支和2.86万支。按照这组数据,报告期内,谊生泰销往终端医院的数量比例分别为13.83%、21.05%和17.51%。显然,这与首轮问询披露结果并不相同。

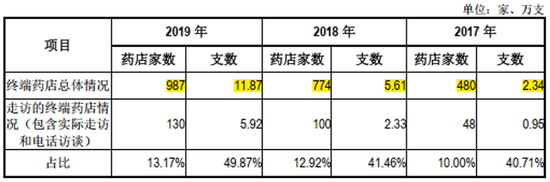

之后第三轮问询问题8关于“经销商向终端药店销售情况”的回复显示,报告期内,谊生泰销往药店的数量分别为2.34万支、5.61万支和11.87万支。按照这组数据,报告期内,谊生泰销往药店的数量比例分别为56.8%、70.3%和72.69%。同样,这个结果与首轮问询披露结果也不相同。

由于仁会生物产品最终销往医院和药店,那么根据第二轮问询回复中披露的销往终端医院的谊生泰数量以及第三轮问询回复中披露的销往药店的谊生泰数量可计算出,报告期内,仁会生物谊生泰的销量应分别为2.91万支、7.29万支和14.73万支。这个计算结果比招股书披露结果分别少了1.21万支、0.69万支和1.6万支。

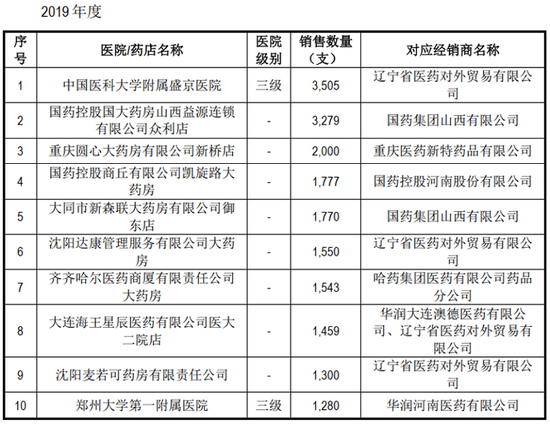

此外,首轮问询问题14要求仁会生物列表说明报告期内前十大终端销售医院或药店的名称、医院级别、销售金额等信息。其中,2019年,仁会生物前十大终端销售医院或药店的销售情况如下表所示:

根据回复结果可计算出,报告期内,仁会生物前十大终端销售医院或药店的合计销售数量分别为5916支、11405支和19463支。因此,报告期内,仁会生物前十大终端销售数量占比应分别为14.36%、14.29%和11.92%。

但是,第二轮问询问题12关于“前十大终端销售数量占比”的回复显示,报告期内,仁会生物前十大终端销售数量占比分别为20.3%、15.63%和13.22%,比由首轮问询回复所披露前十大终端销售数量得到的数量占比分别高5.94%、1.34%和1.3%。

如果首轮问询及第二轮问询回复中关于前十大终端的销售数量及其占比的披露结果是真实的,这意味着报告期内,仁会生物谊生泰的销量应分别为2.91万支、7.3万支和14.72万支。这个结果与由第二轮及第三轮问询回复中披露的销往终端医院和药店的谊生泰数量之和接近,却比招股书披露的结果分别少1.2万支、0.69万支和1.61万支。

综上来看,销往终端医院和药店的谊生泰销量之和与由前十大终端销量及其占比计算得到的谊生泰销量比较接近,但二者均低于招股书披露的销量,且差距较大。因此,关于谊生泰销量,招股书和问询回复文件给出两个完全不同的结果。

其次,如果谊生泰销量以招股书披露结果为准,那么根据问询回复披露结果计算出的销往终端医药数量占比应为13.83%、21.05%和17.51%,销往药店的数量占比应为56.8%、70.3%和72.69%;如果谊生泰销量以问询回复披露的销往终端医院和药店的销售数量之和为准,那么销往终端医药数量比例应为19.59%、23.05%和19.42%,销往药店的数量占比应为80.41%、76.95%和80.58%。而这两个结果均不同于首轮问询回复中披露的相应结果。首轮问询回复中披露的销往终端医院或药店的数量比例从何而来?而且,第二轮问询回复中披露的前十大终端销售数量占比也面临同样的问题。

至此,仁会生物谊生泰销量的信披真实性就不得不令人怀疑了。

股民福利来了!送您十大金股!点击查看>>

股民福利来了!送您十大金股!点击查看>>