上周创业板指数下跌3.7525%,科创50指数下跌3.0453%,上证指数下跌0.1089%,沪深300下跌1.6835%,上周成长风格回调。

上周周初市场反弹,随着后续国际俄乌冲突带来的地缘政治风险上升以及原油等大宗商品价格上行,欧美市场大幅波动,A股后半周开始回调,创业板、科创板指数跌幅相对较大,而上证指数呈微跌,A股日均成交继续维持至万亿元水平,北向资金出现净流入。市场成长风格表现不佳,从申万行业分布来看,上周煤炭、交通运输、农林牧渔、社会服务涨幅相对较大,汽车、电子、电力设备、家用电器行业跌幅相对较大。由于权重行业大幅回调,创业板大盘与科创创业50指数回调,跌幅明显。

电力设备(申万)上周下跌3.5361%,跌幅相对较大,锂电下跌7.93%,电动新能源车下跌2.10%,光伏上涨2.67%。2月份国内与海外电动车产销基本符合预期,车企涨价意愿增强,大部分车企正在陆续针对补贴退坡后的订单反馈和单车盈亏情况进行价格和产品结构调整,在保证销量目标的前提下尽可能减少损失,从2月份订单变化来看,新势力车企开始采取促销措施保证销量。锂电资源对下游产业链的负反馈冲击开始形成,市场对需求担忧进一步加剧是最近板块回调的主要原因。

医药生物(申万)上周上涨0.1776%,政府工作报告中提出从医保、医疗、医药、公共卫生四个方面提高医药卫生服务能力,国家在医疗健康领域的政策导向与之前方向一致,整体比较符合预期。上周医药生物行业净流入3.7亿元,维持前期观点,医药逐渐有走出低迷状态的趋势,当前仍旧处于估值分位较低点位,建议投资者加强关注,从景气度的角度来看,医疗研发外包仍旧是高景气子赛道,但当前估值亦相对较高;从低估值角度,可以重点关注中药板块,而从估值性价比及长期逻辑来看,医疗器械板块可重点关注。短期子板块波动较大,亦可以选择整体板块配置。

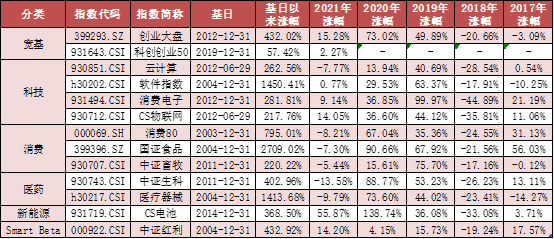

双创ETF跟踪指数科创创业50指数(931643.CSI),指数编制方案中样本空间科创板与创业板是中国高新技术产业与战略新兴产业上市公司的聚集板块,编制方案中选标的所涉及到的8大产业方向:新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业,皆为未来中国重点发展方向;最终选出的成分股为各细分领域(生物医药、电气设备、半导体、软件等)的超一线龙头,代表性比较强,在新兴成长板块内,龙头的盈利稳定性更强,成长确定性也相对更强,值得长期配置。近期创业板大盘与科创创业50指数回调幅度较深,建议重点关注。

上周计算机板块(使用申万行业指数)下跌2.8516%,其中IT服务下跌3.0193%,软件开发下跌2.1787%,计算机设备下跌3.0193%,云计算与大数据指数下跌3.6113%,上周板块整体回调。

由于外围地缘政治风险的加大,整体股市波动较大,成长股回调相对更为明显,上周末两会正式开始,政府工作报告中,发展数字经济显得比较重要,预期数字经济的重视度将持续提升,维持前期观点,发展数字经济、推动数字经济转是未来方向。从大的方向上来看,信息技术是驱动经济发展的关键生产要素,数字技术与传统产业的融合,是支撑传统产业走向高质量发展的有效手段,数字技术可以帮助各行业企业降本增效,稳增长背景下,数字经济有望成为政策持续发力的方向,软件是承接了各行各业数字化的重要功能,从长期来看,布局价值显著;而从软件行业当前状态来看,业绩压力仍旧是当前制约板块上行的重要因素,但随着股价的下行,估值已相对较低,在稳增长政策持续发力背景下,软件板块的基本面有望得到改善,从而支撑整体板块上行。

中证云计算与大数据主题指数(930851.CSI)选取50只业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的上市公司 A 股作为样本股,以反映云计算与大数据主题股票的整体表现,是“东数西算”的直接受益标的。

中证全指软件指数选取中证全指样本股中的软件行业股票组成,以反映该行业股票的整体表现,当前指数成分股63个,涵盖云计算、网络安全、人工智能、工业软件等各细分领域龙头,是数字经济大背景下的直接受益标的,当前估值水平较低,配置价值凸显。

消费ETF(510150),联接基金(A类217017、C类004407)

上周中证全指指数下跌1.30%、沪深300指数下跌1.68%,上证消费80板块跑输市场。上周消费80板块中涨幅相对较大的申万一级行业为农林牧渔,上涨了3.49%,跌幅较大的申万一级行业为汽车和家用电器,分别下跌了4.47%和3.41%。

上周消费80板块中的农林牧渔行业表现相对较好,主要影响因素或为2月28日,国家发展改革委发布消息称,根据监测数据显示,2月21日-2月25日全国平均猪粮比价为4.98∶1,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。国家发展改革委将会同有关部门立即启动中央冻猪肉储备收储工作,并指导各地积极收储。本次的收储时段处于猪肉消费淡季,生猪价格较高,且收储量仅有数万吨,和猪肉月度产量相比相对较小。因此,本次收储短期有望提振猪价但中长期对市场影响或相对有限。上周消费80板块中的汽车和家用电器行业表现相对较弱,汽车行业主要受原材料价格上涨影响,市场担忧新能源汽车等盈利水平有所下降甚至亏损,原材料上涨导致的生产成本上升也或将导致销量的不确定性增加。家用电器行业同样受到原材料价格上涨影响,但是自2022年以来,部分原材料价格自高位有明显回落,成本端的影响或继续减弱。短期而言,消费板块或仍将受到国内疫情反复以及市场情绪变化的影响。但中长期而言,在我国以内循环为主、外循环为辅的经济发展模式下,消费承担了拉动经济增长的重要角色,消费值得长期关注。指数估值方面,上证消费80指数最新的市盈率(TTM)为34.94倍,处于最近五年以来估值的65.49%分位数,估值处于相对合理区间。

招商上证消费80ETF是首只跟踪消费板块的ETF基金,上证消费80指数全面涵盖了医药生物、食品饮料、汽车、休闲服务、家用电器等消费领域的80家龙头公司。对投资消费领域感兴趣的投资者,可在结合自身风险承受能力和投资目标的基础上,关注招商消费ETF基金(510150)或其联接基金(A类217017、C类004407)。

食品饮料ETF(159843)

上周申万一级行业食品饮料指数下跌1.96%,同期中证全指指数下跌1.30%、沪深300指数下跌1.68%,食品饮料行业指数跑输市场。上周食品饮料细分子行业中跌幅较大的是其他酒类和白酒,分别下跌了3.05%和2.89%。

近期白酒板块调整幅度较大,主要影响因素包括国内局部疫情反复对部分市场动销产生影响,以及欧美加息导致外资流动性趋紧的预期和海外地缘政治冲突影响等。经过本次调整,白酒板块的整体估值已经处于相对具备性价比的区间,部分白酒企业的估值已经下降到2019年时的水平甚至更低。短期而言,国内疫情反复对部分白酒市场的动销仍将产生影响,预计未来1到2个月的整体动销情况依然相对平淡,从而对酒企的发货和主流单品的提价传导产生影响。基本面数据方面,未来核心关注春糖和一季报情况。啤酒板块龙头企业产品结构升级带动吨酒价提升足以覆盖销量下滑,从而带动盈利能力改善。中长期看,啤酒板块或仍处于3-5年高端化结构升级贡献利润释放红利期,关注后期提价进展以及主流啤酒企业高端结构提升进度。调味品板块春节期间动销稳健,餐饮同比数据逐渐恢复。乳制品板块春节期间需求旺盛,冬奥会动销投入略有提升。食品板块在春节期间需求整体较为平淡,需求复苏趋势不明显。指数估值方面,国证食品饮料行业指数最新的市盈率(TTM)为39.95倍,处于指数最近五年以来估值的67.45%分位数,估值处于相对合理区间。

招商国证食品饮料ETF跟踪的指数是国证食品饮料行业指数(399396.SZ),该指数由食品饮料行业中总市值最大的前50只龙头公司构成,占比前三的细分行业为:白酒、乳制品和调味发酵品等。

畜牧养殖ETF(516670)

上周申万一级行业农林牧渔指数上涨3.49%,同期中证全指指数下跌1.30%、沪深300指数下跌1.68%,农林牧渔行业指数跑赢市场。上周畜牧养殖细分子行业中涨幅较大的是畜禽养殖,上涨了4.19%。

根据猪易通数据显示,上周全国外三元生猪均价为12.50元/公斤,周度环比上涨0.53%。2月28日,国家发展改革委发布消息称,根据监测数据显示,2月21日-2月25日全国平均猪粮比价为4.98∶1,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。国家发展改革委将会同有关部门立即启动中央冻猪肉储备收储工作,并指导各地积极收储。据初步统计数据显示,目前北京、江西、湖北、重庆、云南、陕西、宁夏等地已启动收储,其余地方也将于近期启动。本次的收储时段处于猪肉消费淡季,生猪价格较高,且收储量仅有数万吨,和猪肉月度产量相比相对较小。因此,本次收储短期有望提振猪价但中长期对市场影响或相对有限。此外,乌克兰作为全球主要的玉米、小麦出口国,俄罗斯与乌克兰的冲突事件可能会加剧全球粮食市场动荡,影响中国对玉米的进口,或将加剧供需偏紧格局。作为原料,玉米价格上涨将推动饲料价格上涨,生猪养殖成本仍有提升压力,养殖企业亏损带来的生猪产能去化趋势或将不变。动物保健板块,未来养殖行情边际改善,替抗、宠物等成长赛道和非瘟疫苗等新产品研发有望提供市场增量,头部企业业绩有望持续增长。当前畜牧养殖板块整体估值相对较低,建议逢低关注畜牧养殖板块的布局机会。

招商中证畜牧养殖ETF跟踪的指数是中证畜牧养殖指数(930707.CSI),该指数从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。在猪肉、鸡肉等肉类价格上行或整体通货膨胀的经济环境下,畜牧养殖ETF或将受益。

电池ETF(561910)

上周电力设备(申万一级行业)下跌3.54%,上证综指下跌0.11%,沪深300下跌1.68%,电池指数跑输市场。

基本面角度看新能源车排产及销量情况依然较好,大部分车企正在陆续针对补贴退坡后的订单反馈和单车盈亏情况进行价格和产品结构调整,国内2月主流造车新势力销量4.2万辆,受春节影响环比下滑42%,基本符合市场预期,欧洲七国电动车销量合计10.84万辆,同比+25%,环比+18%,透率20%,其中纯电车型同比+58%,纯电新车型大规模推出的背景下占比快速提升;2月份锂电产业链排产环比下降10-20%,3月份排产恢复明显,有望在1月份基础上有提升,一季度排产淡季不淡,Q1业绩仍有望较为强劲;从上游价格看,目前碳酸锂价格在持续向上突破,对下游产业链形成负反馈,市场加大对需求端担忧,市场关注3月份排产及销量的持续验证,从政策层面,政府工作报告中提到“继续支持新能源汽车消费”;锂电技术创新成为降本主要方向,电池环节围绕能量密度、快充、安全、成本,从电化学体系升级和结构创新两方面布局,头部企业储备充分;储能领域政策进一步落地,理顺储能商业模式,加速锂电储能的发展,储能系统成本结构中,电池(占比约60%)、逆变器(占比约20%)是价值链占比最高的环节,有望受益储能带来的增量业务。当前电池产业链多个环节龙头公司动态估值逐步进入配置区间,短期仍需关注地缘政治对市场风险偏好的影响,以及订单变化趋势情况,逐步参与板块长线投资的布局机会。电池ETF(561910)跟踪中证电池主题指数(931719.CSI),指数涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的,为投资者提供便捷配置动力电池+储能潜力市场的有利工具。

上周医药生物(申万一级)上涨0.18%,上证综指下跌0.11%,沪深300下跌1.68%,行业内分化显著。

两会召开,医药方面2022年首要目标是提高医疗卫生服务,居民医保和基本卫生服务经费人均财政补助提升,集采方面在带量采购常态化和制度化基础上,未来将继续推进,并推出确保生产供应能力,新冠疫情方面,在病毒不断变异背景下,加快疫苗和特效药研发,持续做好疫苗接种工作,此外,对于振兴中医药、鼓励创新、鼓励生育、加强罕见病药物研发等也有提及。受疫情反复影响,新冠治疗药及供应链、新冠检测等都有表现,全市场基金大幅降低医药仓位后,当前医药板块持仓及估值均处于历史较低分位,主要细分行业龙头公司的业绩确定性较高,短期关注年报及一季报业绩催化,随着股价调整已经逐步进入具备性价比的阶段,医药配置意愿有望持续增强,“十四五”医药工业发展规划给出医药工业高于GDP的发展目标指引,创新发展和国际化是长期方向,需求端受经济增长、收入提升、人口老龄化等推动未来具备增量,继续关注医药景气方向长期布局机会。中证生物科技指数(930743.CSI)聚焦CXO、疫苗及创新药械未来景气度持续上行,建议逐步配置耐心等待趋势机会。

上周医药生物(申万一级)上涨0.18%,上证综指下跌0.11%,沪深300下跌1.68%,医疗器械指数跑赢沪深300。

近期新冠检测概念股、三胎概念股及部分医疗新基建标的走势相对较强,受骨科机器人限价政策影响,相关骨科标的继续回调。两会报告指出将持续推进药品和高值医用耗材集中带量采购,确保生产供应,深化医保支付方式改革,加强医保基金监管,深化公立医院改革,规范医疗机构收费和服务,着眼推动分级诊疗和优化就医秩序,加快建设国家、省级区域医疗中心,推动优质医疗资源向市县延伸,提升基层防病治病能力,使群众就近得到更好医疗服务,药品和高耗的集采将会持续集采,但是政策层面更关注集采后的产品质量和供应速度,加强医疗体系建设背景下医疗新基建相关公司有望持续受益。当前医疗领域的大部分高端市场份额还是进口厂家占据,集采大背景下持续关注国产替代逻辑强、不受政策影响的医疗设备,以及上游核心零部件公司,疫情后补短板、医院改扩建、鼓励自主可控等趋势明确,具备技术突破的设备厂商在此基础上持续进口替代,此外关注消费医疗器械渗透率提升;医疗器械行业长期景气度向上趋势并未改变,短期伴随政策预期修复具备向上修复空间,医疗器械指数(H30217.CSI)聚焦沪深两市医疗设备、体外诊断、高值耗材等领域,伴随医疗体系补短板及行业扩容长期受益。

数据来源:中证指数、国证指数,截止时间:2022/3/7,指数过往业绩不代表未来表现,基金投资需谨慎。若基金资产通过港股通投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。