中科创达市值两天蒸发145亿!营收利润高增长,500家机构参与业绩说明会,公司暴跌的逻辑在此!

来源:市值风云

业绩大增市值却暴跌的原因在文中都解释清楚了。

市值两天蒸发145亿,股价暴跌原因分析

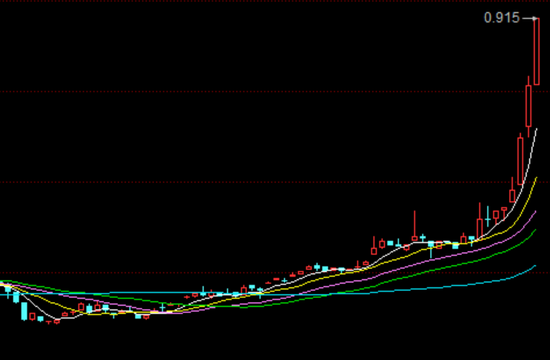

上周五,中科创达(300496.SZ)一根19cm大长腿阴线震动市场。

股价从上周四的收盘价130.19元/股暴跌至105.36元/股,股价一度跌停,但不断有资金在跌停价附近抄底,全天跌幅达19.07%,成交额达27.93亿,为近年最高值,表明有大量资金出逃。

(看行情,就用市值风云APP暗夜模式)

从龙虎榜上看,当天机构博弈极其激烈,深股通和4家机构合计卖出5.06亿元,而租用招商证券交易单元的机构和其他两家机构大手笔抄底,合计买入3.34亿元。

周末,公司开业绩说明会,对同时发布的2021年报和定增预案进行说明,有多达500家机构参与,这一般是其他热门公司一个月的调研量。

然而,公司对年报的解读似乎未完全打消市场的顾虑,今日股价再度大跌8.99%,成交额达21.24亿,表明仍有不少投资者离场。两个交易日,市值蒸发了145亿,最近四个交易日市值蒸发178亿。

(看行情,就用市值风云APP暗夜模式)

中科创达一向以来被认为是汽车智能化最纯正的标的之一,股价的“钱途”被许多人看好,以至于截止2021年末,有多达92只公募基金持有该股5187.77万股,占流通股比例多达12.2%。

风云君曾在去年5月发布研报《黄金赛道上的“卖水人”中科创达:业绩暴增,嘉实基金和外资大举增持,实控人却趁机套现12亿 " 独立研报》,对中科创达业务模式和财务分析感兴趣的伙伴可以先行阅读。

为什么中科创达会出现如此大跌,风云君先给出自己的分析:

首先,目前A股市场对市场信息高度敏感,对近期上市公司再融资行为基本都是用脚投票,不再认为定增是利好。

譬如,在3月1日-4日期间,个股发布定增预案的次日表现基本很难看,翔丰华跌停,东方通大跌11.2%,东富龙跌7.3%,江丰电子跌6.45%,瑞可达3日大跌14.7%,只是这些公司的关注程度相对没那么高。

其次,从最受瞩目的新能源汽车行业看,蔚来、小鹏、理想、哪吒等多家代表公司出现交付量下滑,叠加上游原材料涨价的压力,引发了市场对新能源车产业链中游零部件制造端利润承压的担忧,并引发相关个股下跌。

最后,公司2021年报有一些数据不及预期,使投资者用脚投票。

那么,我们先来看看中科创达2021年交给投资者的答卷怎么样。

营收利润双增长,问题出在哪呢?

(一)三大业务维持高速增长

2021年,中科创达的营收达41.27亿元,同比增长57.04%,归母净利润为6.47亿,同比增长45.96%,扣非净利润为5.76亿,同比增长57.3%,继续维持营收利润双双高增的趋势。

然而,对于喜欢逐季确认公司业绩的机构们来说,这个表现引起它们的警觉,因为中科创达的归母净利润增速已经连续5个季度下滑,2021年Q4仅同比增长30%,创2019年以来最低增速。

分开三大业务看,公司消费电子部分的收入增长40.3%至16.31亿。

其中,来自终端厂商的收入10.54亿,同比增长47.9%,来自于芯片厂商,主要是高通的收入3.69亿,同比增长4.83%。

公司依托于高通,主要为使用高通芯片架构的手机厂商提供产品差异化、运营商认证和系统安全等解决方案。手机行业的“内卷”程度越深,产品差异化的要求越多,对公司业务的需求自然更多。

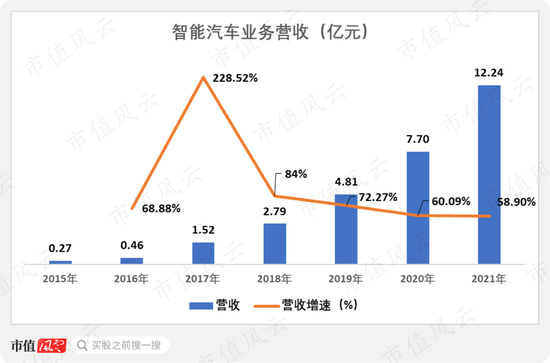

而在最受市场热捧的智能网联汽车业务上,公司实现营收12.24亿,同比增长58.9%,增速连续第4年小幅下滑。

该部分业务聚焦智能座舱和自动驾驶,前者有收购来的Kanzi系统作为基础,技术越来越成熟。而在后者,依托于高通芯片在智能汽车的快速应用,公司开发出对应的全套自动驾驶平台和生态,目前已经和华为、腾讯、长安、吉利等众多公司合作。

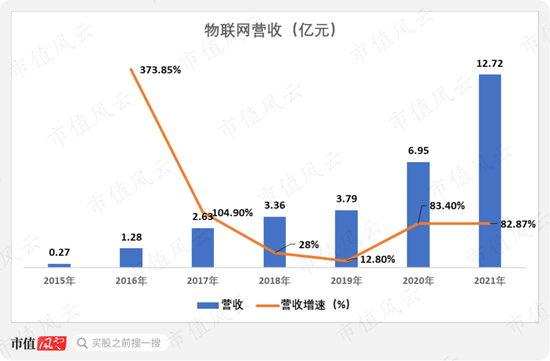

而物联网业务营收多达12.72亿,小幅超越智能汽车成为第二大收入来源,增速高达82.9%,在三大业务中增速相对最高。

物联网需要做到软硬件结合,因此公司除了提供云端业务,还需要提供模组等硬件终端,主要服务机器人、XR、智能视觉等客户。

综上所述,2021年公司三大业务的营收增速基本维持高速增长。

(二)加大原材料备货导致毛利率下降

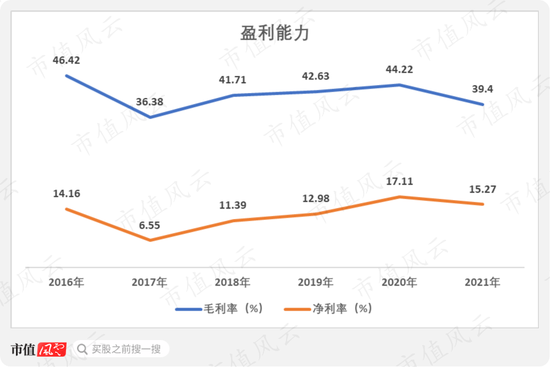

值得注意的是,中科创达的毛利率和净利率在2021年均出现明显下滑,分别为39.4%和15.27%,同比下降了4.8个和1.84个百分点,结束了自2017年以来的4连涨。

对于毛利率的下滑,公司表示主要受汇率影响。

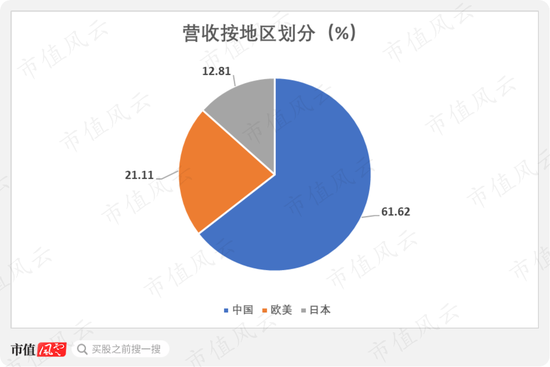

根据2021年报显示,国内业务是公司的基本盘,营收占比超6成,欧美占21%,日本占12.8%。

从分地区毛利率看,欧美和日本的毛利率同比增减互相抵消,而中国的毛利率下降了7.35个百分点至30.49%,明显是国内毛利率下降是综合毛利率下降的主要原因,怎么能怪到汇率的头上呢?

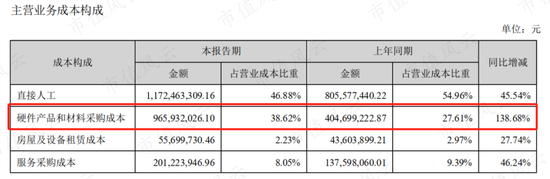

而从营业成本构成看,公司的硬件产品和材料采购成本多达9.66亿,同比增长138.7%,是营业成本增长高于同期营收增速的主要原因。

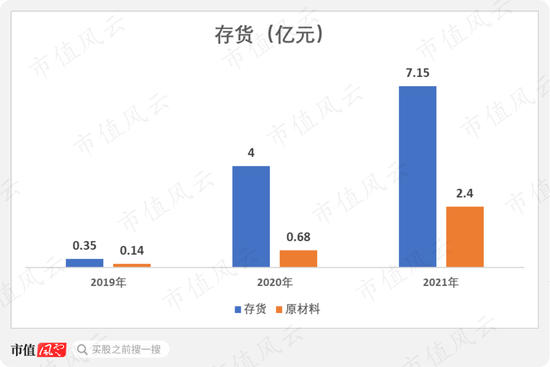

随着公司的物联网业务蓬勃发展,公司的存货规模从2019年的0.35亿上升至2021年末的7.15亿。

从存货结构看,公司扩大对原材料的备货,2021年已经上升至2.4亿元。

公司表示,2021年四季度,物联网业务单季度收入已超4亿元,占全年的3成,因此相应的备料是为了应付2022年物联网业务继续高速增长而做的充足准备。

综上所述,毛利率下滑的主要原因是公司加大采购硬件和材料,提前备货所致,和汇率影响关系不大。

(三)研发资本化比例惊人

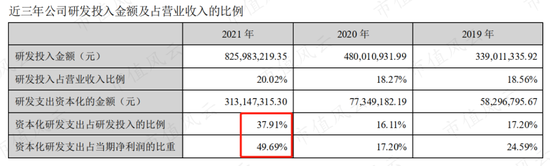

值得注意的是,中科创达的研发资本化情况相当严重,2021年研发支出资本化金额高达3.13亿,相比2020年的7734.9万大涨了3倍,使资本化研发支出占研发投入的比例达37.91%,占当期净利润的比重飙升至近50%。

毫不夸张地说,假如2021年公司资本化研发支出比例维持在2020年的16.1%,公司2021年归母净利润几乎0增长。

如此高比例的资本化,难怪市场质疑公司有美化利润的嫌疑。

公司表示,资本化研发支出大幅提高是因为2020年公司定增募集16.84亿投入到智能网联汽车操作系统研发项目等5个项目,截止2021年底形成开发支出2.49亿元,并进行资本化。

然而,研发项目各部分是资本化还是费用化本来就是公司划分的,里面藏有多少猫腻外部投资者实在很难了解清楚。

(四)营运能力下滑,现金流不佳

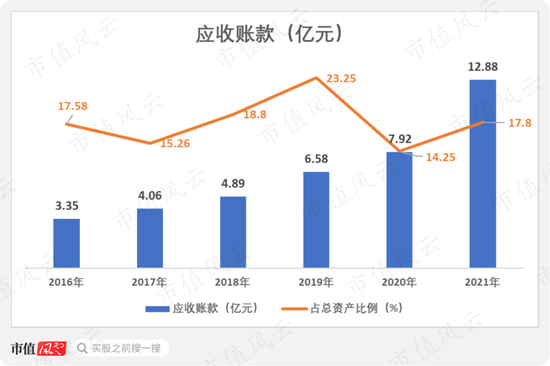

除了存货,公司的应收账款快速增长至12.88亿,同比增长62.6%,占总资产比例为17.8%。

根据调研记录显示,应收账款排名前五客户的收入占比为26%,相比2020年的29.6%略有下降。

其中,应收账款余额最大的是扫地机器人客户,为1.55亿元,账期约为60天,另外几家是车厂、芯片以及IoT客户,都是头部公司,坏账风险低。

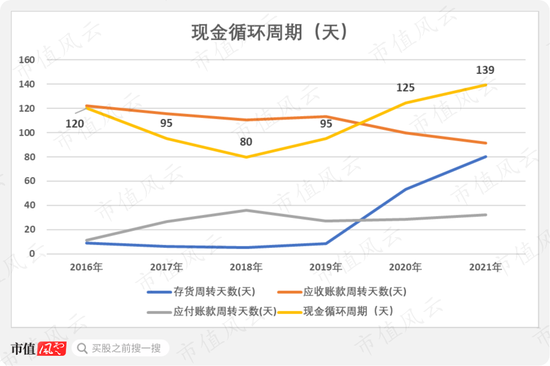

公司的应收账款周转天数在2021年下降至91天,回款能力小幅上升。

而现金循环周期从2018年的80天逐年上升至2021年的139天,主要受存货周转天数快速增长所致。

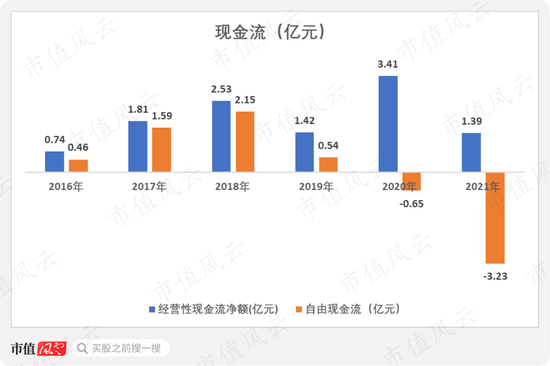

而受存货和应收账款规模大增的影响,2021年公司的经营性现金流净额下降至1.39亿,相比2020年的3.41亿大跌了近60%。

与此同时,资本开支与2020年接近,导致自由现金流净流出3.23亿元,为近年来最低。

最后,我们再来看看公司同时抛出来的定增预案。

账上有21亿,再伸手要钱31亿

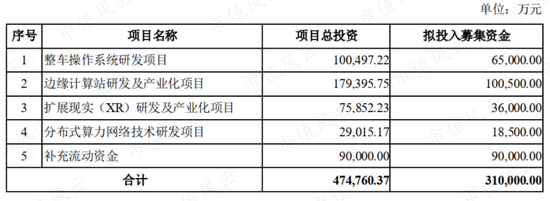

公司宣布,拟募资31亿,用于整车操作系统、边缘计算、XR等4个项目,并用9亿补充流动资金。

按照惯例,公司为这次融资“画饼”,譬如看到了巨大的产业机会、边缘计算的大爆发、扩展现实(XR)将成为边缘终端设备的重要组成部分、对算力的需求呈指数级增长等。

然而,截止2021年末,公司账上的资金足足有21.17亿元,又向市场伸手要31亿元,其中9亿用于补充流动资金,这伸手要钱的胃口太大,让不少投资者用脚投票。

不过,换个角度想,中科创达的股价两天大跌了26.3%,定增价再打8折,相比暴跌之前1年内的交易均价136.5元/股就折价超40%,对于实控人和准备参与定增的机构都是好事。

股民福利来了!送您十大金股!点击查看>>