【华泰策略|新兴产业】挖掘低位成长股中的景气反转

来源: 华泰策略研究

核心观点

光伏/风电当前景气占优,关注3-6月工控景气拐点

我们在01.06《穿越凛冬—寻找景气逆行者与领航者》中发布新兴产业景气指数,提示1-2月关注数字基建及智能车景气逆势爬坡机会,02.27《布局泛电力链,关注赛道股修复》提示,绿电调整到位,关注电力链修复。光伏海外需求仍向上,G端发力有望带动国内1H22装机增速反弹,短期硅料投产有限,阶段性“量升价稳”可期;招标数据指引1Q-3Q22陆风装机增速上行。当前光伏/风电/数字基建景气趋势占优,风光景气上行逻辑在前期股价中尚未完全演绎;后续关注:3-6月工控或现景气拐点,Q3-Q4半导体或现景气拐点(估值或在Q2率先趋势性修复)、Q3元宇宙或进入订单释放期。

新能源:锂电景气韧性略超预期,光伏风电景气阶段性上行

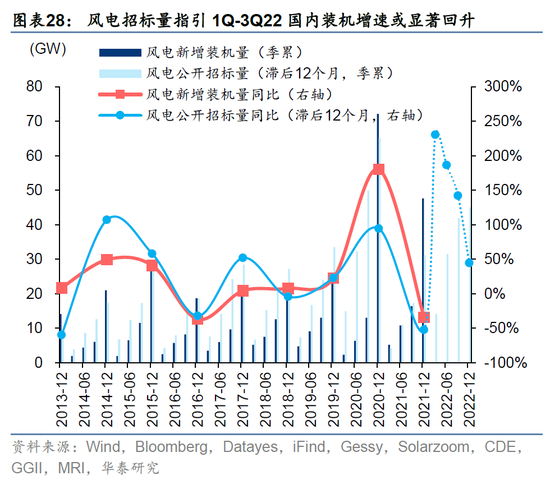

1)锂电:Q1高基数压力下,1月中游材料产量同比、下游新能源车销量同比小幅走高,业绩韧性或强于市场预期(1-2月电气设备22E净利润上修幅度位于全行业前列)。2)光伏:我们在01.06《穿越凛冬—寻找景气逆行者与领航者》中提出,G端发力+成本缓压+低基数效应下,1H22国内光伏装机增速或回升;1月国内新增装机+招标量同比大幅反弹;去年12月电池片/组件/逆变器出口增速大幅走高印证海外抢装需求仍强;考虑短期硅料投产有限,1Q22光伏或享受阶段性“量升价稳”;3)风电:1月风电新增装机同比大幅反弹,基于招标数据,维持1Q-3Q22国内陆风装机增速回升判断。

TMT:数字基建景气爬坡,半导体/元宇宙景气下行

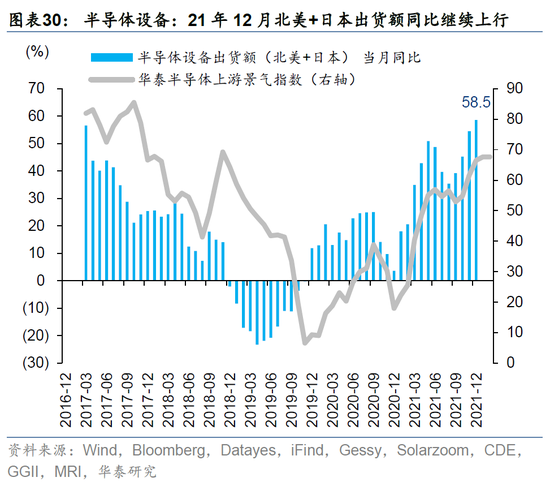

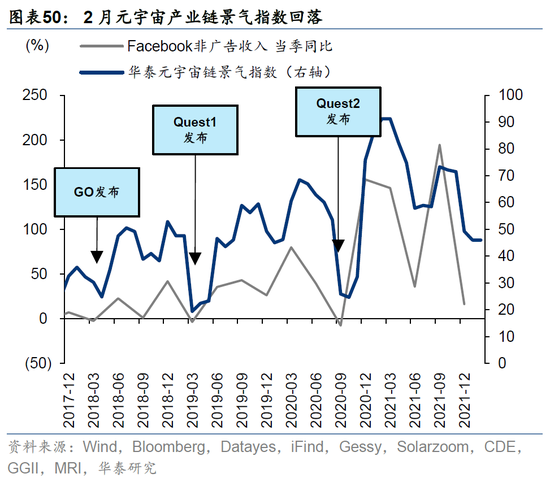

1)半导体:设备/材料/代工景气爬坡,全产业链景气继续下行,设计/封测/功率等环节景气均在回落,国内集成电路产量同比亦大幅下行;根据半导体龙头彭博业绩预期,本轮半导体周期下行或持续至3Q-4Q22,对应趋势性配置机会或出现在2Q-3Q22;2)数字基建:景气继续爬坡,IDC链与基站链均景气上行;近期北美三大云商资本开支预期上调,维持判断:Q1产业链景气爬坡,2Q-4Q22景气高位走平;3)元宇宙:Meta元宇宙收入同比回落,产业链景气阶段性承压;据DigiTimes,苹果完成XR设备关键测试,3Q22进入量产;基于产品周期,维持Q3产业链景气爬坡的判断。

高端装备:工控走弱,航空装备走平,3-6月机器人链或现景气拐点

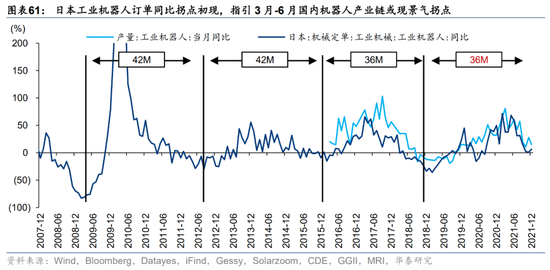

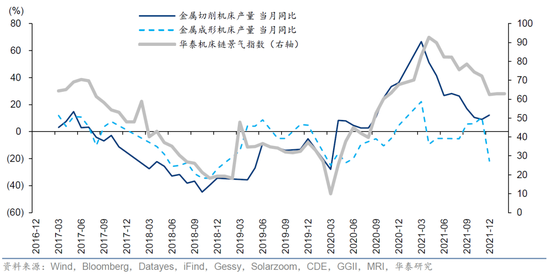

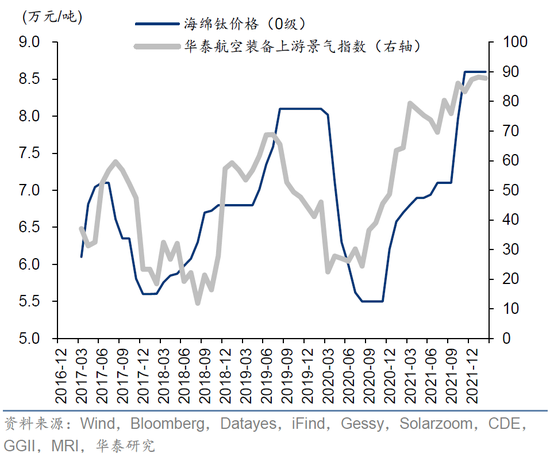

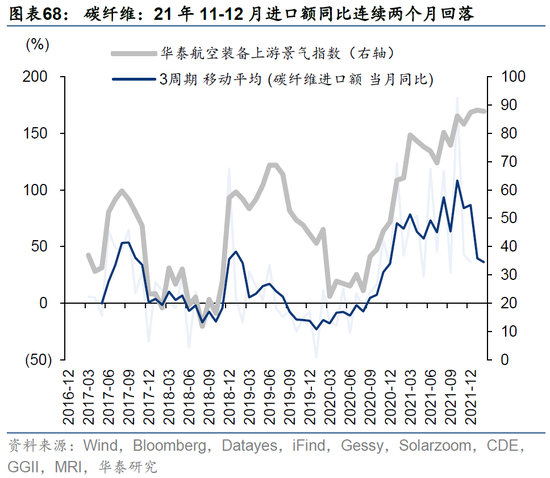

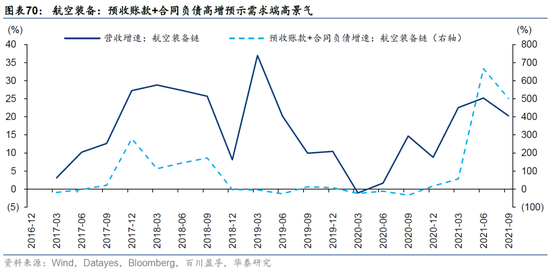

1)机器人:全产业链景气继续下行,上游稀土磁材继续涨价,中游伺服/变频器/本体制造景气继续回落;但前瞻指标日本工业机器人订单拐点初现、海外控制器龙头订单同比连续两个月回暖,且本轮周期运行长度已达36个月(历史上周期长度为36-42个月),预计3-6月国内机器人链或现景气拐点:2)数控机床:全产业链景气继续下行,金属成形机床/机床系统产量延续回落;根据前瞻指标日本机床订单数据,预计本轮下行周期持续至3Q22;3)航空装备:全产业链景气高位走平,上游0级海绵钛价格在1-2月高位走平,反映军工钛合金需求仍然旺盛,碳纤维21年12月进口额同比回落。

新消费:CXO走平,智能车景气爬坡,HUD与天幕处于“奇点时刻”

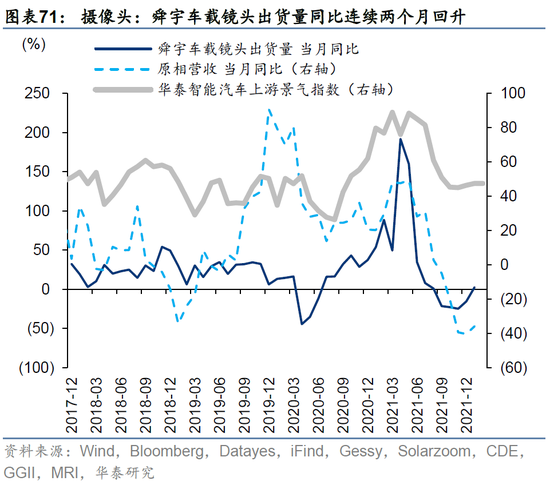

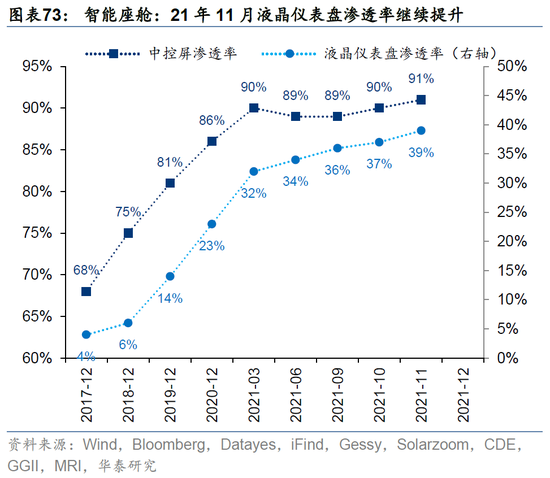

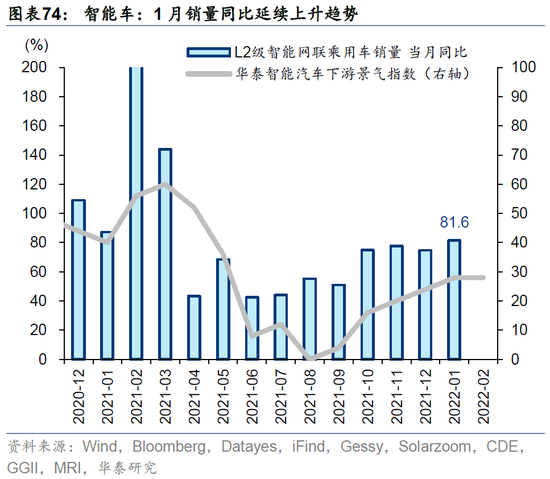

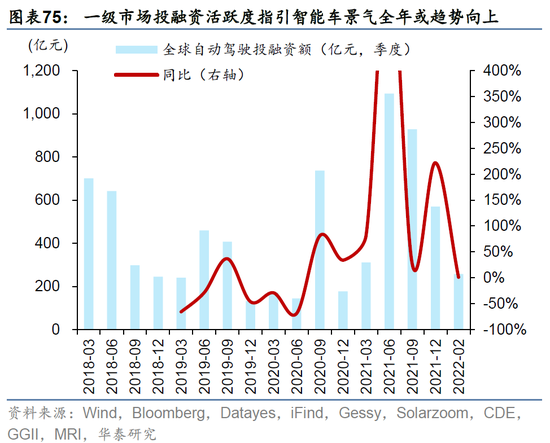

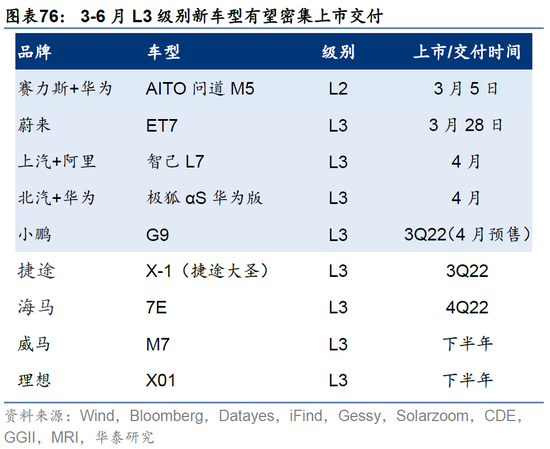

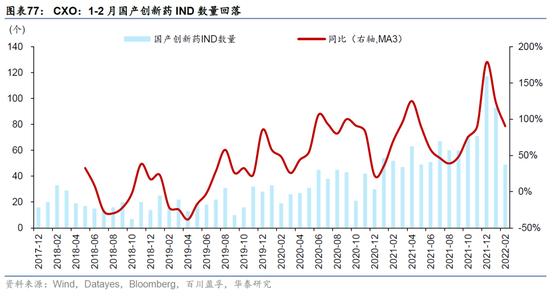

1)智能车:产业链景气继续爬坡;下游L2级智能车销售量1月同比继续上行,中游智能座舱零部件渗透率延续上升趋势,尤其是HUD与天幕玻璃,两者21年12月渗透率分别升至7.3%、6.8%,位于新兴产业链渗透率“奇点时刻”(5-15%区间内常出现渗透率加速),上游舜宇1月车载镜头出货量有周期触底回升迹象;考虑一级市场投融资活跃度+产品周期(3-6月有L3级新车型密集上市交付、4月北京车展或有L3级新车型上市),维持1H22智能车景气爬坡判断;2)CXO:全产业链景气高位走平;近3个月国产创新药IND获批数增速维持高位;根据在建工程,维持1Q22景气走平判断。

风险提示:疫情恶化风险;行业政策风险;流动性风险;模型失效风险。

新兴产业2月景气追踪及前瞻:综评

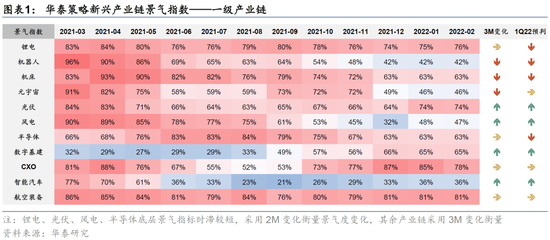

我们在1月6日报告《穿越凛冬—寻找景气逆行者与领航者》中发布华泰策略新兴产业景气指数,本篇报告中,我们更新了各新兴产业链2月期景气读数,1-2月发布的各产业链景气指标数据,主要边际变化总结如下(分环节具体分析详见第二部分展开):

新能源板块

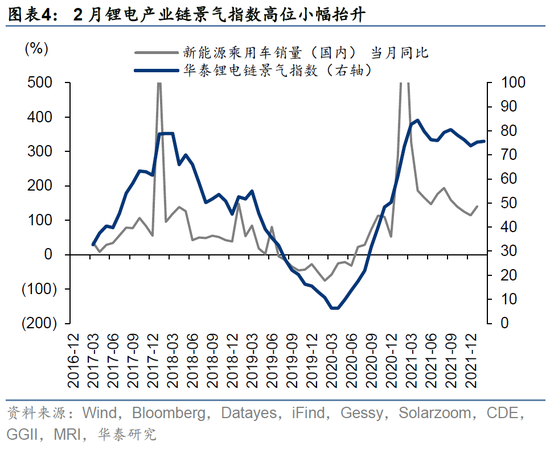

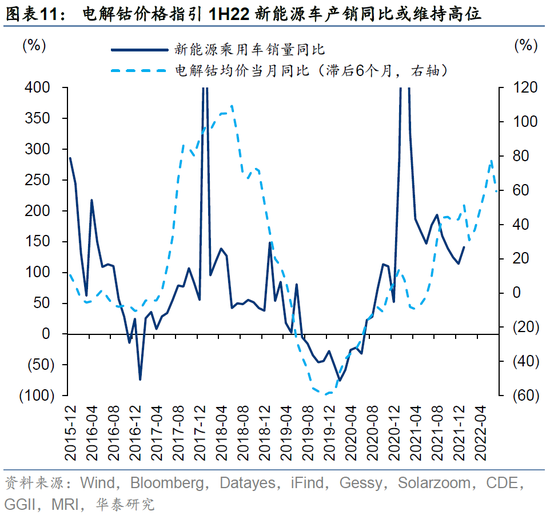

1)锂电链:景气高位走平,高基数下韧性较强;1-2月上游锂电资源品价格继续上涨或高位走平,中游电池材料(正极材料/隔膜/电解液)产量同比基本走平,下游新能源车销量1月同比反弹,Q1高基数压力下,产业链同比指标均表现出较强韧性;前瞻判断:根据当前新能源车渗透率水平(约20%)+电解钴价格同比(拐点领先新能源车产销同比6个月)判断,1H22锂电链景气维持高位,Q1增速有一定基数压力。

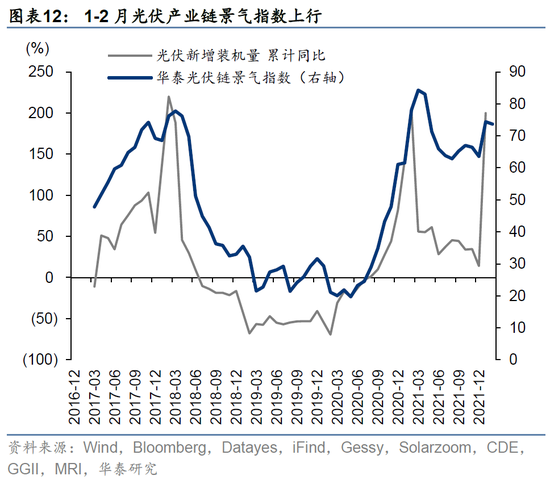

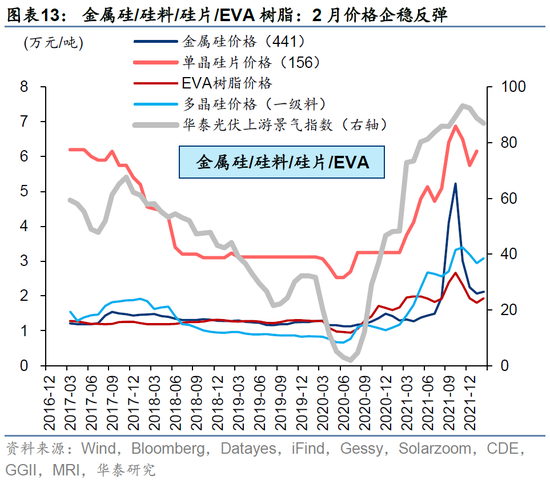

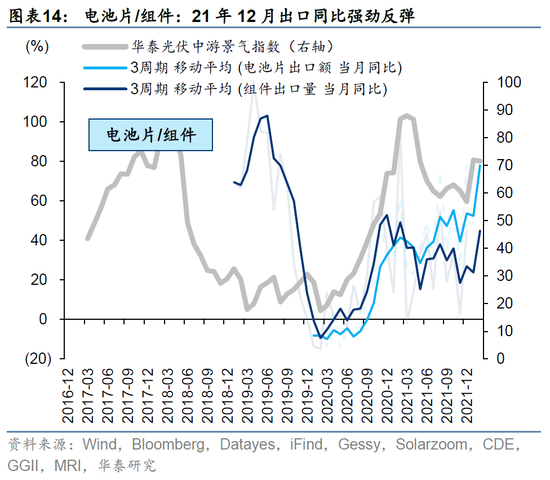

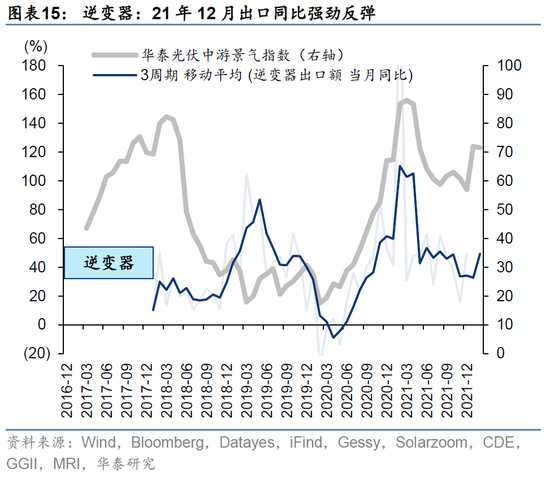

2)光伏链:景气上行;上游硅金属硅、硅料、硅片、EVA树脂等原料价格近一个月企稳反弹;中游国内光伏新增装机量1月同比大幅反弹至+200%,组件、逆变器出口额增速企稳,电池片出口增速继续冲高,或反映印度等市场抢装需求加持下,海外市场需求不弱;光伏玻璃产量增速继续下行,价格承压;下游光伏发电量增速继续上行;前瞻判断:根据光伏全年装机的季节性分布及1月光伏招标量,1H22光伏装机增速有望在低基数、成本价格缓和、G端发力共振下反弹,全年装机节奏或呈现“前高后低”,考虑短期硅料投产有限,1Q22光伏或享受阶段性“量升价稳”。

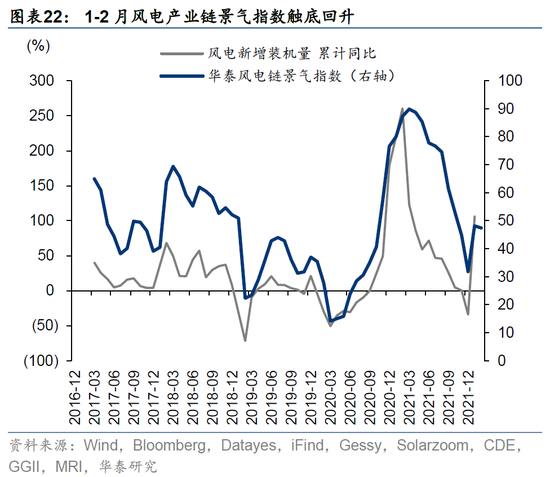

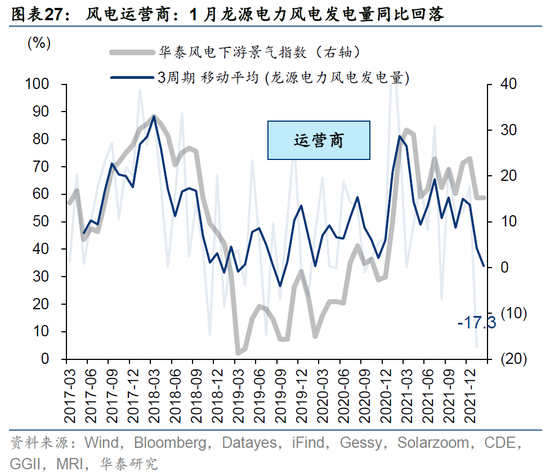

3)风电链:景气回暖;上游碳纤维需求转弱(21年12月进口额同比大幅回落);中游国内陆风新增装机增速1月同比大幅反弹至+106%;下游21年12月风电发电量增速继续上行,但1月龙源电力风电发电量同比转弱;前瞻判断:碳纤维进口额和风电装机量的数据更新较为滞后,根据风电公开招标增速(领先风电装机增速12个月)判断,1Q-3Q22风电装机增速大概率趋势性反弹。

TMT板块

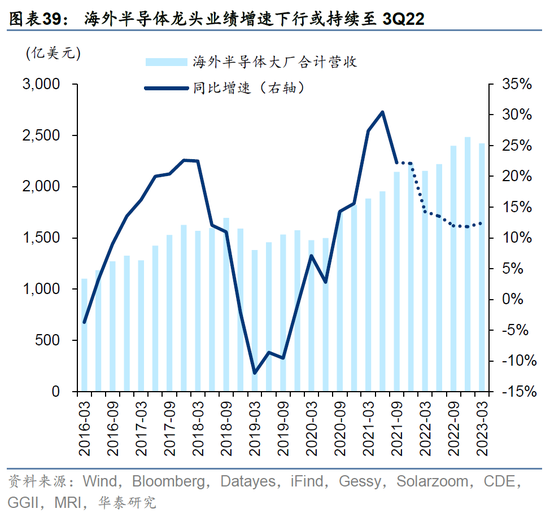

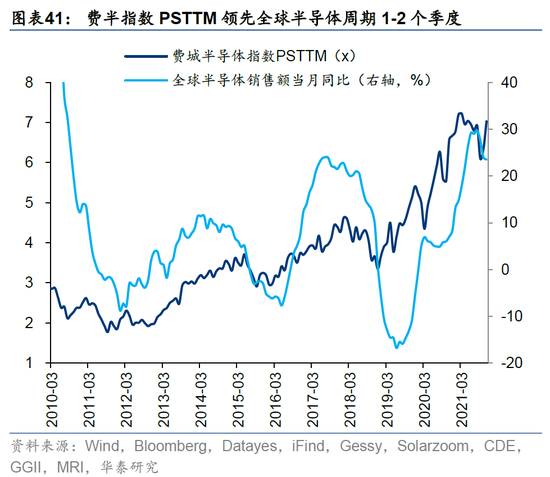

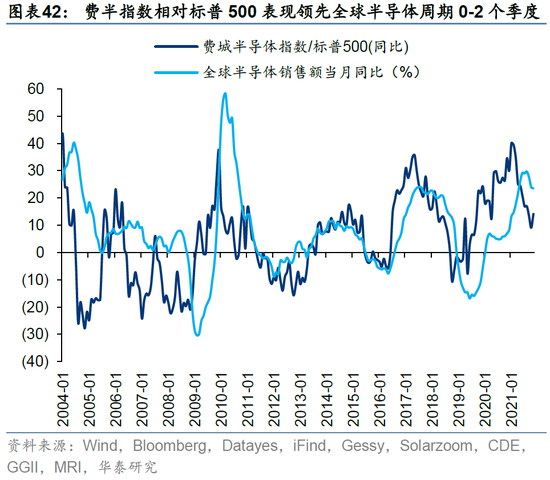

4)半导体链:景气下行;21年12月国内集成电路产量增速明显回落,另从1月台股半导体数据看,设计、封测、功率、CIS等环节景气度均明显下行;前瞻判断:根据海外半导体龙头营收Bloomberg一致预期,本轮半导体链下行周期或将持续至3Q22-4Q22; 根据费城半导体指数PETTM领先全球半导体周期1-2个季度的历史规律,半导体产业链股价趋势性机会或出现于2Q22-3Q22。

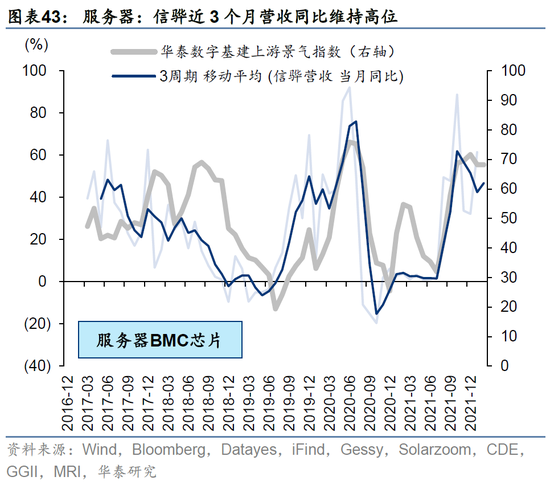

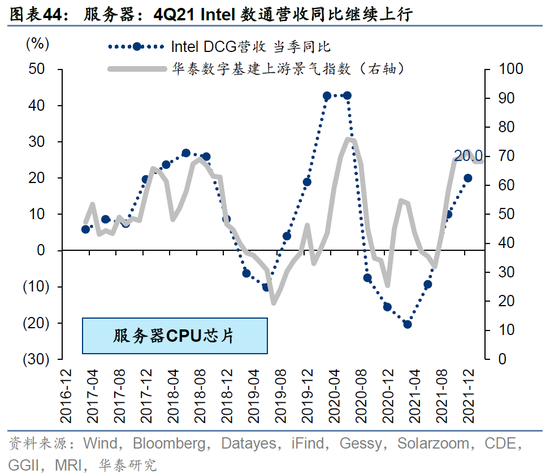

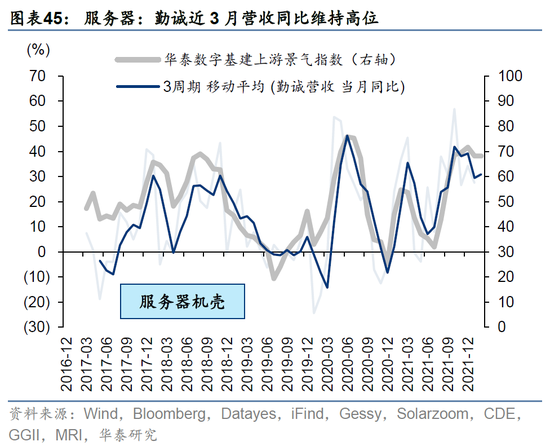

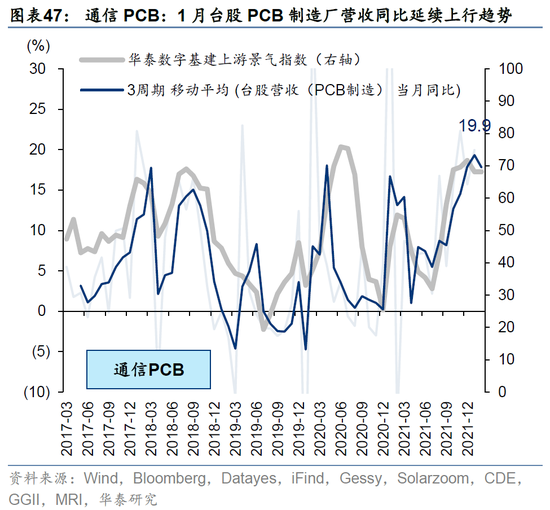

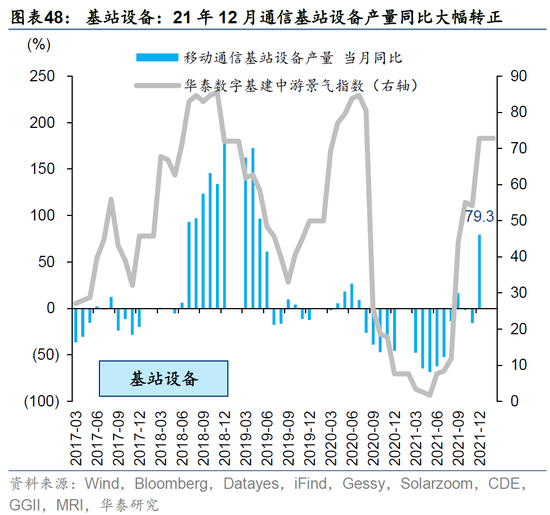

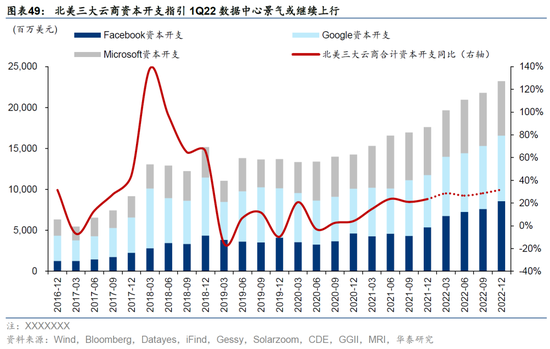

5)数字基建链:景气上行;数通与电信双链条均景气升温;4Q21 Intel DCG业务营收增速同比增长21%,超出Bloomberg一致预期(+11%)、台股信骅/勤诚1月营收增速维持高位,反映数据中心链条景气稳中有升;台股PCB企业1月营收增速延续上行趋势,21年12月通信基站设备产量增速转正,反映基站链条景气强势回升;前瞻判断:根据北美三大云商 (Facebook+Microsoft+Google)资本开支(领先国内BAT资本开支约3个月)判断,1Q22数字基建景气向上,2Q22-4Q22景气度或呈现高位走平。

6)元宇宙链:景气下行;Facebook非广告业务收入4Q21同比转负;前瞻判断:综合考虑全球VR/AR领域投融资额+供给侧产品发布节奏,元宇宙链景气全年趋势向上,但产品周期重心在下半年,Facebook与苹果的旗舰设备均或在年底前发布;据DigiTimes,苹果已完成XR头显关键测试,其XR设备有望在3Q22进入量产、年底前亮相。

高端装备板块

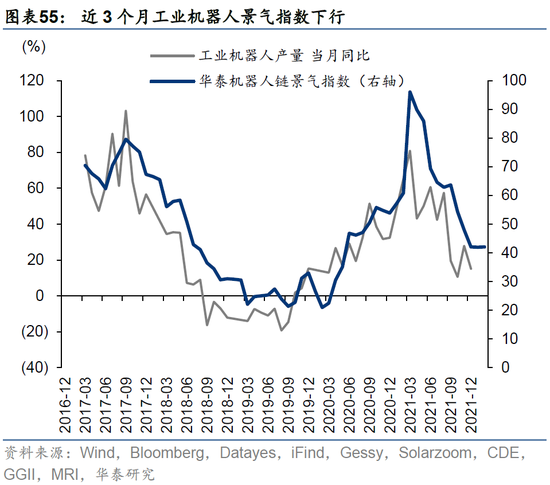

7)工业机器人链:景气下行;上游稀土磁材继续涨价;中游伺服系统及工业机器人产量增速继续回落,但中游控制器环节景气有触底回暖迹象;前瞻判断:21年12月日本工业机器人订单有周期触底迹象,根据其领先国内订单1-2个季度的规律+历史上较为稳定的周期长度(36-42个月)判断,1Q22工业机器人链景气或继续下行,3月-6月或迎来景气拐点。

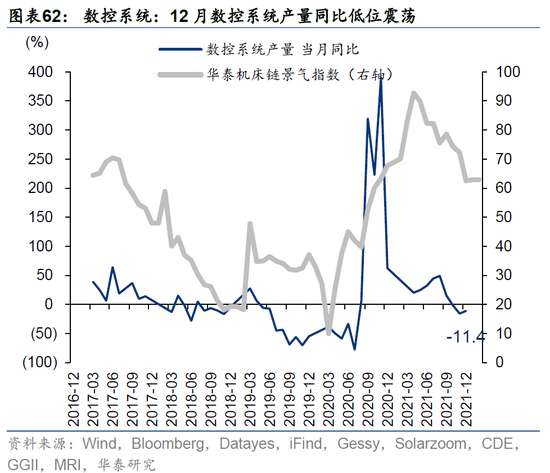

8)数控机床链:景气下行;21年12月数控系统及金成机床产量增速均明显回落;前瞻判断:根据日本机床订单领先国内订单2-7个月的历史规律+历史上较为稳定的周期长度(38-46个月)判断,1Q22数控机床链景气或继续下行,本轮下行周期将持续至3Q22。

9)航空装备链:景气走平;上游碳纤维需求转弱(21年12月进口额同比大幅回落);前瞻判断:根据财报预收账款及合同负债判断,1Q22航空装备链景气或走平。

新消费板块

10)智能汽车链:景气上行;下游,1月L2智能车销量增速继续上行;中游,21年12月,HUD/天幕玻璃等智能座舱品种搭载量增速继续上行;上游,1月舜宇车载镜头出货量同比连续两个月回升;前瞻判断:根据全球自动驾驶投融资额+产品交付节奏,智能车链景气或全年趋势向上,且产品周期重心在上半年(3-6月将有L3新车型密集上市交付,4月下旬北京车展召开)。但近期俄乌冲突加剧可能导致铝、钢等汽车原材料购进成本上升,产业链利润端或有压力。

11)CXO链:景气走平;近3个月国产创新药IND获批数增速维持高位;前瞻判断:根据财报在建工程判断,1Q22 CXO链景气或走平。

新兴产业2月景气追踪及前瞻:分产业链

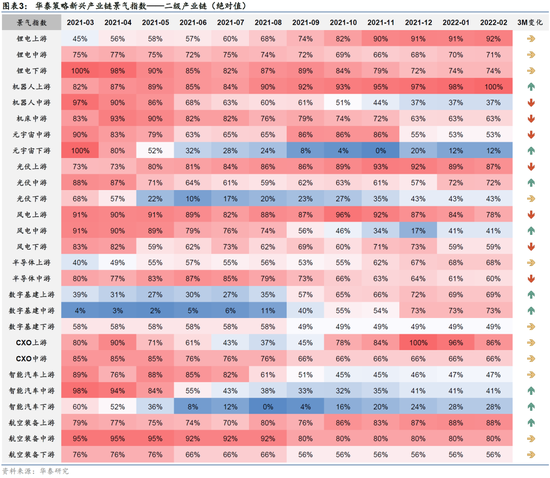

新能源:锂电走平,光伏与风电下行

锂电-新能源车产业链

2月华泰策略锂电产业链景气读数75.7,较21年12月(73.8)基本走平,分环节来看:

1)锂电上游

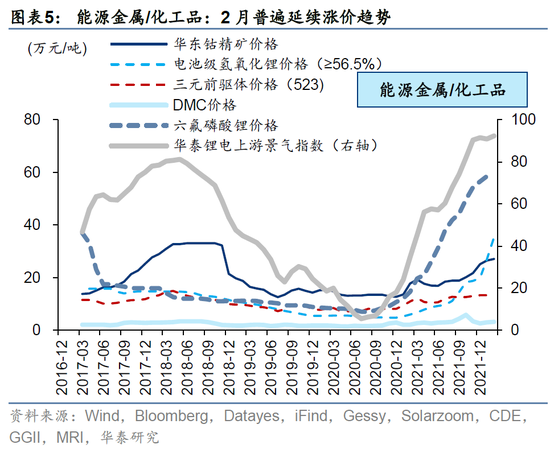

钴资源:景气上行;1-2月华东钴精矿均价较21年12月继续走高;

锂资源:景气上行;1-2月电池级氢氧化锂均价较21年12月继续大幅走高;

前驱体:景气高位走平;1-2月三元前驱体均价较21年12月小幅走高;

电解液溶剂DMC:景气高位走平;1-2月DMC均价较21年12月小幅走高;

电解液溶质6F:景气上行;1-2月6F均价较21年12月走高。

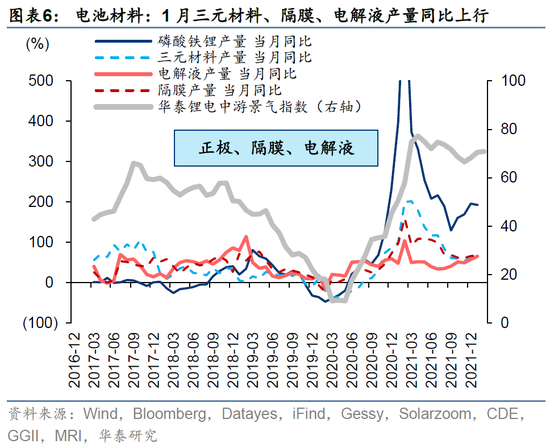

2)锂电中游

正极:景气高位走平;1月磷酸铁锂产量同比+196%,较21年12月小幅回落;三元材料产量同比+64%,较21年12月小幅回升;

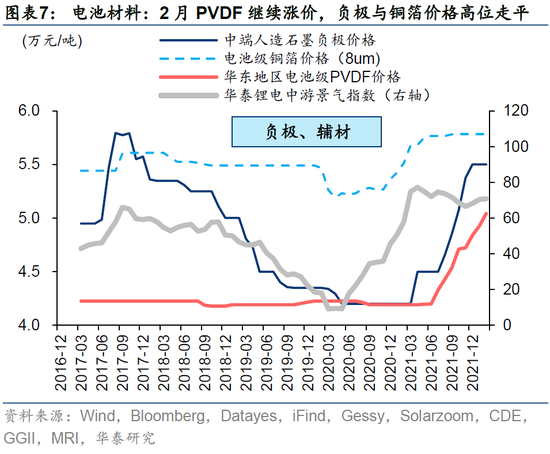

负极:景气高位走平;1-2月中端人造石墨均价较21年12月高位走平;

隔膜:景气上行;1月隔膜产量同比+67%,较21年12月回升;

电解液:景气上行;1月电解液产量同比+67%,较21年12月继续上行;

铜箔:景气高位走平;1-2月8um电池级铜箔均价较21年12月高位走平;

PVDF:景气上行;1-2月电池级PVDF均价较21年12月继续上行;

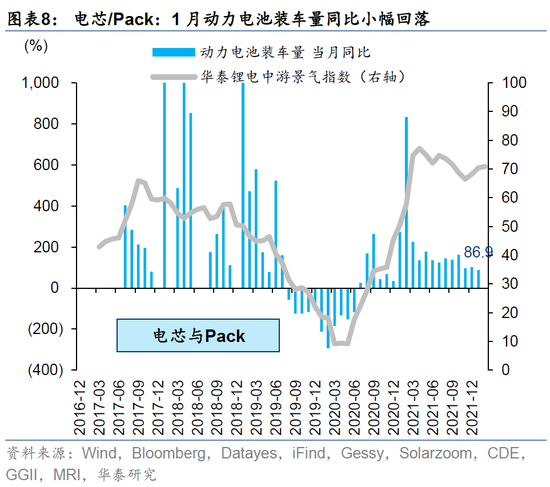

电芯:景气高位走平;1月动力电池装车量同比+87%,较21年12月高位小幅回落。

3)锂电下游

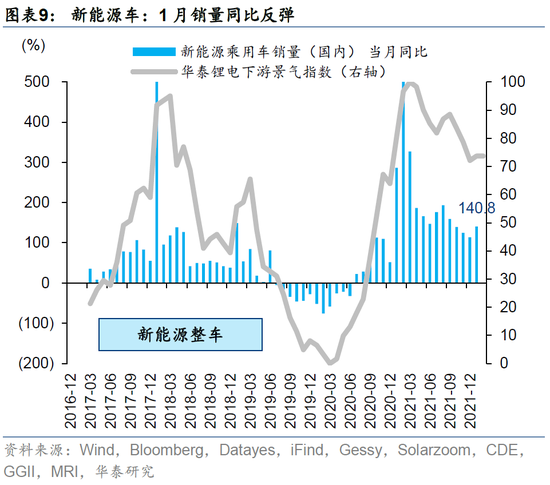

新能源车:景气高位走平;1月新能源车销量同比+141%,较21年12月高位回升。

前瞻判断:电解钴价格同比在大周期拐点处领先新能源车产量同比约6个月。根据21年下半年以来的电解钴价格变化趋势,以及当前电动车渗透率曲线的节奏(渗透率20%左右,从产业经济学维度,仍处于渗透率快速增长的阶段),1H22新能源车产销同比有望维持高位,1Q22或有一定基数压力。

光伏-绿电产业链

2月华泰策略光伏产业链景气读数73.7,较21年12月(63.6)显著上行。旗舰指标国内光伏新增装机量1月同比增速大幅反弹至200%,分环节来看:

1)光伏上游

金属硅:景气回暖;21年11月-今年1月金属硅价格快速下跌,2月均价较1月小幅回升;

硅料:景气高位走平;2月多晶硅一级料均价较1月小幅回升,近两个月保持震荡;

硅片:景气高位走平;2月单晶硅片均价较1月小幅回升,近两个月保持震荡;

EVA树脂:景气高位走平;2月EVA树脂均价较1月小幅回升,近两个月保持震荡。

2)光伏中游

电池片:景气上行;21年12月电池片出口额同比+78%,较11月强劲反弹;

组件:景气回暖;21年12月组件出口量同比+45%,较11月强劲反弹;

逆变器:景气回暖;21年12月组件出口量同比+49%,较11月强劲反弹;

光伏玻璃:景气下行;2月3.2mm镀膜光伏玻璃均价较1月走平,1月光伏玻璃产量同比+37%,较21年12月继续下行;

EPC:景气回暖;国内光伏新增装机量1月同比+200%,较21年12月(+14%)大幅反弹。

3)光伏下游

光伏电站:景气高位走平;21年12月光伏发电量同比+14%,较11月走平。

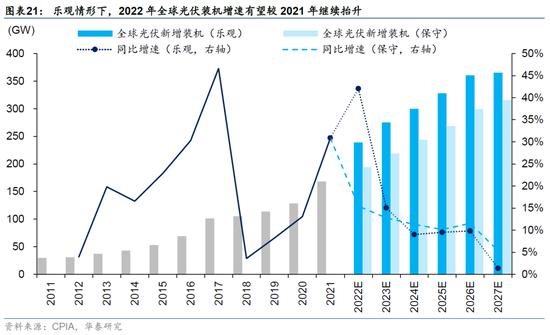

前瞻判断:根据CPIA预测,政策共振情形下,2022年全球光伏新增装机或达239GW,同比增长42%,较2021年装机增速(+31%)继续抬升。全球装机需求继续向上+上游扩产提升供给,全年产业链或呈现“量升价跌”,景气中枢有望维持高位。

节奏上,国内装机增速可能呈现“前高后低”,1Q22“量升价稳”概率大,1)基于2022年CPIA对全年国内装机量预测(+90GW)、2015-2021光伏装机季节性分布(历史上光伏装机呈现较强的季节性),1H22国内光伏装机增速同比或显著上行;2)光伏招标略领先于新增装机,1月光伏招标量高达30GW,淡季不淡,同比增速强势反弹,或预示1Q22国内装机增速有望显著回升;3)出口方面,4月印度光伏关税开始生效,1Q22抢装效应带动外需景气;4)1Q22上游产能释放较少,供需吃紧情况下硅料等上游价格阶段性有韧性。

风电-绿电产业链

2月华泰策略风电产业链景气读数47.5,较21年12月(31.5)触底回升,分环节来看:

1)风电上游

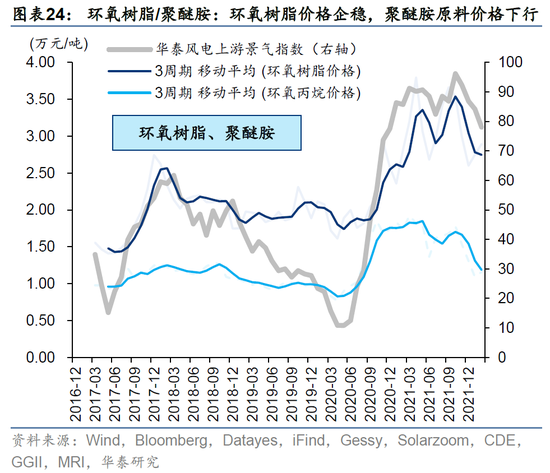

碳纤维:景气下行;碳纤维是风电叶片与航空机体材料的共同上游,由于国产化率较低,其进口增速能较好地反映国内碳纤维需求景气;21年12月碳纤维进口额同比+36%,连续两个月回落;

环氧树脂:景气高位走平;1-2月环氧树脂均价连续两个月上行,近3个月呈现高位震荡;

聚醚胺:景气下行;1-2月聚醚胺原料环氧丙烷均价连续两个月下行。

2)风电中游

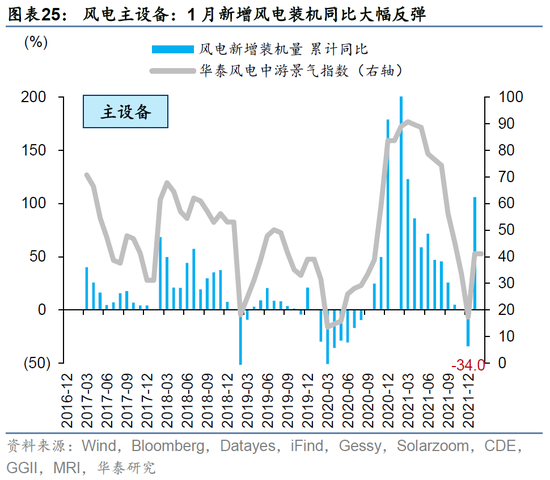

风电主设备:景气回暖;1月国内新增风电装机同比+106%,较21年12月(-34%)大幅反弹。

3)风电下游

风电运营商:景气高位走平;21年12月国内风电发电量同比+29%,风电设备利用小时数+154%,均较11月继续抬升,但龙源电力(全球第一大风电运营商,2021年占全国风电发电量约7%)1月风电发电量同比-17%,较21年12月大幅回落。

前瞻判断:根据IEA预测,乐观情形下,2022年国内陆风新增装机或达46GW,同比增长12.8%,增速较21年承压年边际反弹(21年面临需求被退补预支+上游钢/铜等原料价格高企双重压力),全年陆风景气中枢大概率向上。海风侧21年享受退补前的抢装效应,今年需求部分被预支,国内海风装机增速或阶段性回落。节奏上,2014年以来,当年风电招标量与下一年风电装机量增速基本匹配,1Q21-3Q21风电公开招标量同比大增142%,对应1Q22-3Q22国内陆风装机增速有望趋势回升。

TMT:数字基建上行,半导体与元宇宙下行

半导体产业链

2月华泰策略半导体产业链景气读数62.6,较21年12月(63.3)基本走平,分环节来看:

1)半导体上游

半导体设备:景气上行;21年12月北美+日本半导体设备出货额合计同比增速+59%,较21年11月(+55%)继续上行;

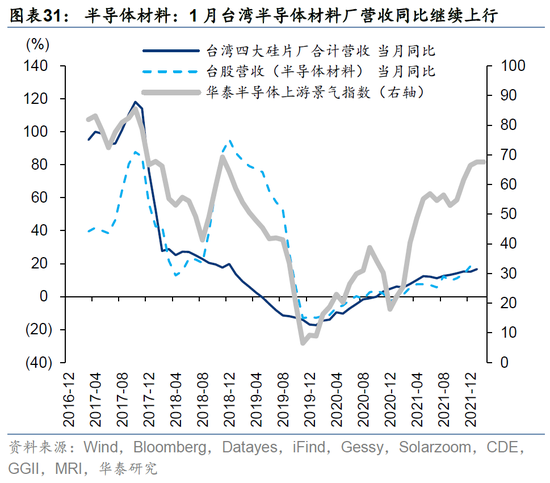

半导体材料:景气上行;1月台湾半导体材料厂营收同比+20%,较21年12月(+18%)继续上行;其中,台湾四大硅片厂(环球晶圆+中美晶+台胜科+合晶)合计营收同比+17%,较21年12月(+15%)继续上行。

2)半导体中游

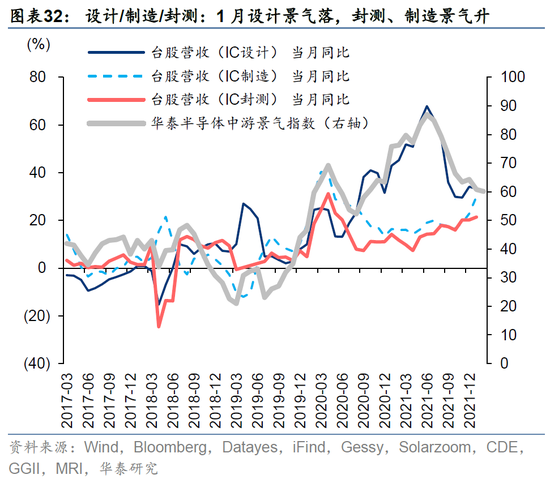

IC设计:景气下行;1月台湾设计厂营收同比+33%,较21年12月(+34%)继续下行;

IC制造:景气上行;1月台湾代工厂营收同比+30%,较21年12月(+23%)继续上行;

IC封测:景气上行;1月台湾封测厂营收+21%,较21年12月(+20%)继续小幅上行;

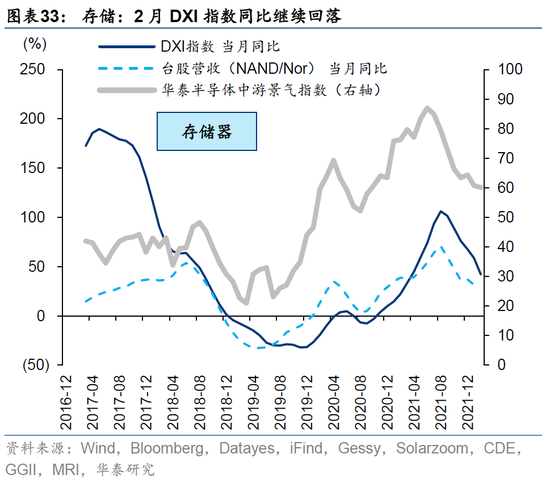

数字芯片设计(存储):景气下行;DRAM侧,2月DXI指数同比较1月继续回落;NAND/Nor Flash侧,1月台湾NAND/Nor Flash厂营收+32%,较21年12月(+37%)下行;

模拟芯片设计(电源管理/信号链):景气下行;1月矽力杰营收同比+45%,较21年12月(+50%)继续回落;

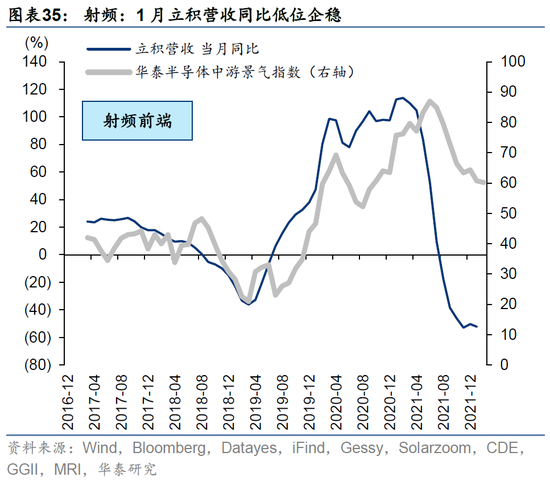

模拟芯片设计(射频前端):景气低位走平;1月立积营收同比-52%,较21年12月(-50%)小幅回落,但有筑底迹象;

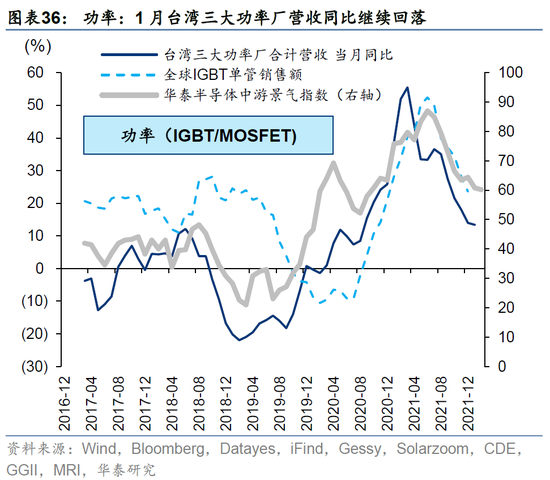

功率器件:景气下行;MOSFET侧,1月台湾三大功率厂(强茂+富鼎+尼克森)合计营收同比+14%,较21年12月(+13%)继续下行;IGBT侧,21年12月全球IGBT单管月度销售额同比+24%,较21年11月(+28%)继续下行;

传感器(CIS):景气下行;1月原相营收同比-38%,较21年12月(-34%)继续下行。

前瞻判断:根据华泰科技团队追踪的海外半导体龙头公司名单(详见2021年12月10日发布的《12月半导体:关注汽车半导体转型》),我们整理得到半导体产业链及细分环节Bloomberg业绩一致预期。本轮全球半导体周期下行或将持续至3Q22-4Q22,海外半导体龙头营收增速或从2Q22的30.5%逐步滑落至3Q22的12.0%、4Q22的11.8%。

历史上,费城半导体指数绝对收益(以PETTM或PSTTM衡量)的拐点领先全球半导体周期拐点约1-2个季度,相对收益(以费城半导体指数相对标普500的股价做同比)的拐点领先全球半导体周期拐点约0-2个季度。若本轮全球半导体下行周期底部出现在3Q22-4Q22之间,对应半导体指数趋势性配置机会或出现在2Q22-3Q22间。

数字基建产业链

2月华泰策略数字基建产业链景气读数64.8,较21年11月(56.3)上行,分环节来看:

1)数通业务/数据中心

服务器:景气上行;服务器BMC芯片龙头信骅(全球市占率70%以上)1月营收同比62%,服务器机壳龙头勤诚1月营收28%,近3个月增速均保持高位走平;服务器CPU芯片龙头Intel(全球市占率90%以上)数通业务营收4Q21同比+21%,维持爬坡趋势且显著超Bloomberg一致预期(+11%)。

光模块:景气上行;21年12月光模块出口额同比+18%,较21年11月(-0.1%)反弹,呈现底部趋势回升态势。

2)电信业务/通信基站

通信PCB:景气高位走平;1月台湾PCB制造厂营收同比+20%,近3个月维持高位;

基站设备:景气上行;21年12月通信基站设备产量同比+79%,近3个月趋势上行。

前瞻判断:云计算巨头资本开支是数据中心景气的同步指标,北美三大云商(Facebook+Google+Microsoft)资本开支领先BAT约1个季度,可以视作领先指标。4Q21北美三大云商资本开支同比+24%,较3Q21(+21%)小幅上行,指引1Q22国内数据中心景气或有望继续爬坡。根据Bloomberg一致预期,本轮云计算巨头的资本开支上行周期有望持续至4Q22,对应2022全年数据中心景气持续性较强。

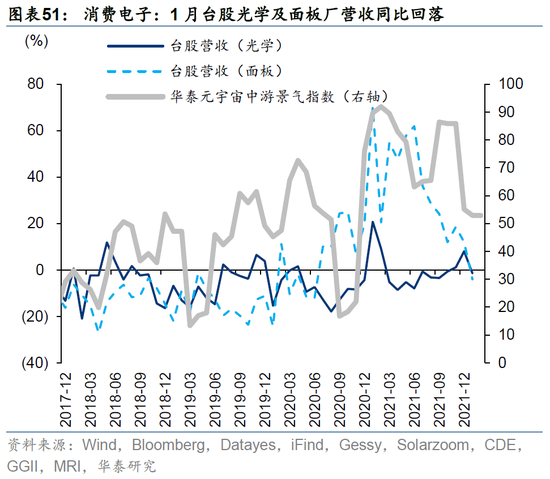

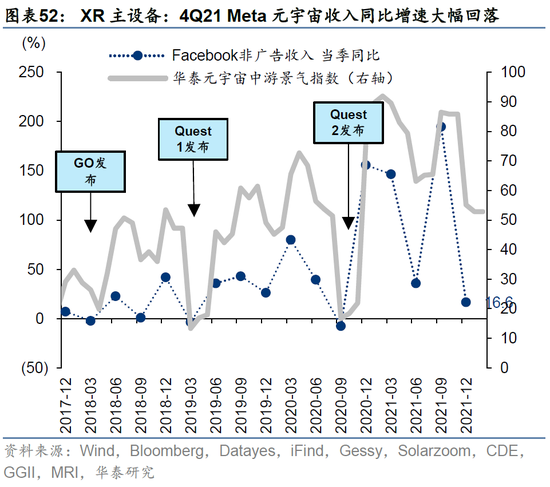

消费电子-元宇宙产业链

2月华泰策略元宇宙产业链景气读数46.1,较21年11月(71.5)大幅回落,分环节来看:

消费电子:景气下行;1月台湾光学厂商营收同比-1.4%,台湾面板厂商营收同比-4.0%,较21年12月均回落,其中面板厂营收同比自21年6月开始持续下行;

XR主设备:景气下行;4Q21 Facebook非广告收入同比+16.6%,较3Q21显著回落;根据Bloomberg一致预期,1Q22 Facebook非广告收入同比或进一步下滑至-0.3%;

元宇宙游戏:景气低位走平;1月Steam平台VR设备接入率达2.14%,较21年11月(1.84%)回升,不过仅同比增加0.01pct,同比变化率继续处于底部区域。

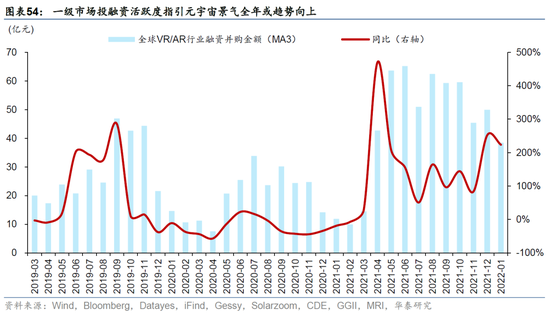

前瞻判断:根据VR陀螺,1月全球VR/AR投融资额同比增速(MA3)达224%,2021年4月以来一级市场投融资活跃度持续处于高景气位,预示2022年元宇宙产业链景气中枢上移。但从下游游戏环节渗透率来看,Steam平台VR设备接入渗透率仅在2%左右,尚未进入新兴产业链渗透率加速的“奇点区间”(5-15%),预计产业链景气的短期波动性较大。

节奏上,供给侧产品周期重心或在下半年,对应年中后产业链相关消费电子企业订单起量概率大;Meta(Facebook)每一轮VR头显新品发布均带来产业链景气周期阶段向上,如2Q18发布的初代GO、2Q19发布的Quest 1、4Q20发布的Quest 2,产品周期直接影响产业链景气节奏,当前重点关注Meta和苹果的旗舰XR设备发布时点。据Bloomberg,Meta计划在2022年发布爆款产品Quest 2之后的下一代VR头显Project Cambria;据DigiTimes,苹果已完成XR头显设备关键测试,有望在3Q22进入量产,年底前亮相。

高端装备:航空装备走平,机器人与机床下行

工控-工业机器人产业链

2月华泰策略工业机器人产业链景气读数42.0,较21年11月(48.0)回落,分环节来看:

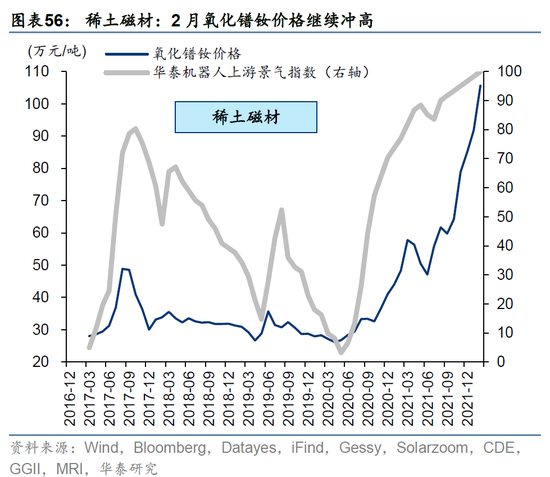

稀土磁材:景气上行;2月氧化镨钕均价较1月继续上行;

伺服系统:景气下行;1月海外伺服龙头(安川+松下+台达)订单同比-20%,较21年12月继续下行;

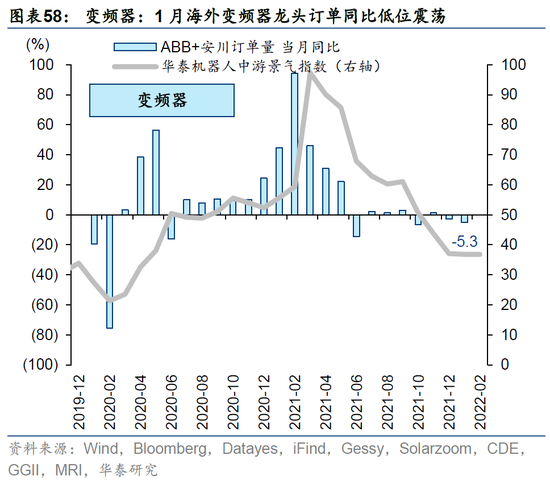

变频器:景气下行;1月海外变频器龙头(安川+ABB)订单同比-5.2%,较21年12月继续下行;

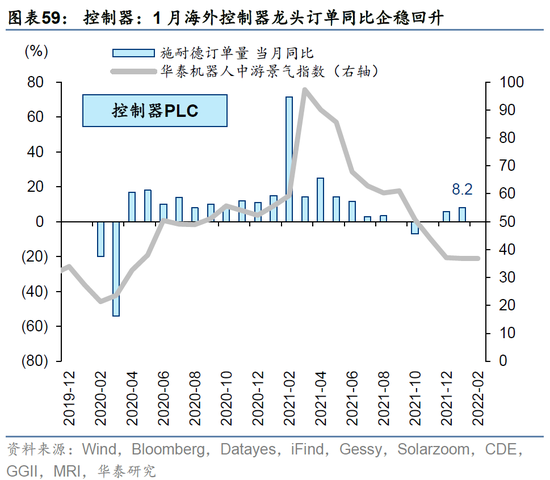

控制器:景气转暖;1月PLC龙头施耐德订单同比+8.2%,延续21年11月以来底部回升趋势,持续性有待观察;

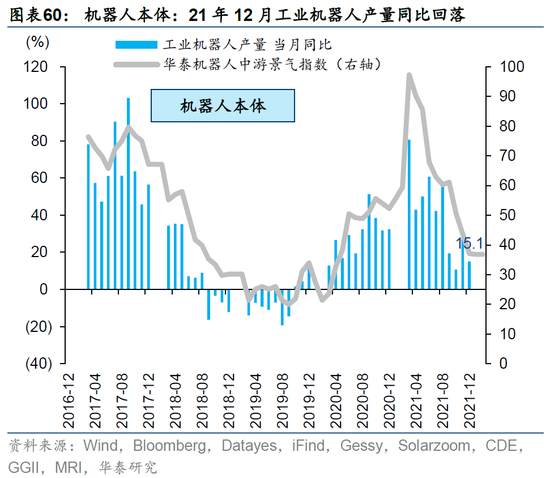

机器人本体:景气下行;21年12月工业机器人产量同比+15%,较11月(+28%)显著回落,延续下行趋势。

前瞻判断:领先指标回暖,3-6月或现国内拐点。日本工业机器人订单数据领先中国工业机器人产量1-2个季度,本轮国内产业周期高点出现在21年8月,日本工业机器人订单数据于21年5月触顶。前瞻指标拐点初现的三个指引:1)21年12月日本工业机器人订单同比回升,结束连续3个月快速下行趋势;2)历史上上每轮机器人产业周期持续时间较为稳定,08年以来的三轮完整周期持续时间均在36-42个月之间,与库存周期长度基本一致。本轮日本工业机器人订单增速自21年3月以来持续下行,当前距离上一个周期底部(19年2月)已经过去36个月,进入底部确认区间;3)中游海外控制器龙头施耐德订单增速已连续三个月从底部回升。若后续数据验证日本订单持续回暖,则国内3月-6月工业机器人产业链景气拐点可期。

工控-数控机床产业链

2月华泰策略数控机床产业链景气读数62.9,较21年11月(72.3)回落,分环节来看:

数控系统:景气低位走平;21年12月数控系统产量同比-11%,较11月(-16%)小幅回升,但尚难言拐点出现;

机床工具:景气下行;21年12月机床工具行业营收同比+27%,延续回落趋势;

机床本体:景气下行;21年12月金属切削机床产量同比+12%,较11月(+9%)小幅回升,金属成形机床产量同比-22%,较11月(+11%)大幅回落。

前瞻判断:本轮机床景气下行或持续至3Q22;日本机床海外订单数据是国内机床景气的领先指标,领先时间在2-7个月不等。21年12月日本机床出口至中国订单额同比增速-1.6%,较11月(+11%)继续下行,反映1Q22国内数控机床产业下行阶段尚未走完。类似于工业机器人产业链,每轮日本机床产业周期的持续时间也较为稳定,08年以来的三轮完整产业周期持续时间均在38-46个月之间,也与库存周期长度基本一致。本轮日本工业机床订单增速自21年2月以来持续下行,自上轮周期底部(19年6月)已经过去32个月,从周期长度来看,本轮国内机床产业链下行周期或至少持续至3Q22。

航空装备产业链

2月华泰策略航空装备产业链景气读数80.8,较21年11月(78.8)高位基本走平,分环节来看:

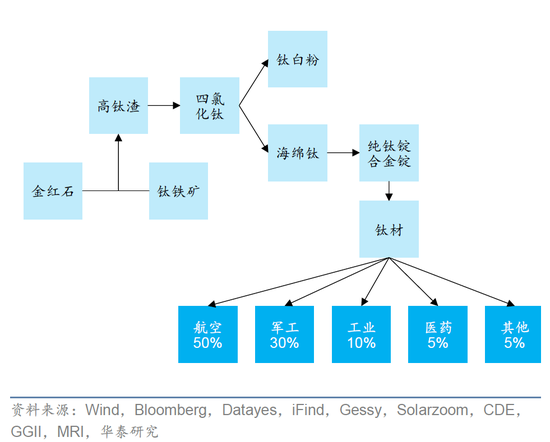

钛合金:景气高位走平;海绵钛是军工材料钛合金的上游,分为0-4级,4级多为民用,0级多为军用;1-2月0级海绵钛价格高位走平;

碳纤维:景气转弱;碳纤维是风电叶片与航空机体材料的共同上游,由于国产化率较低,其进口增速能较好地反映国内碳纤维需求景气;21年12月碳纤维进口额同比+36%,连续两个月回落。

前瞻判断:“十四五”以来军工企业付款模式优化,预收账款+合同负债、以及其对应的货币资金增速逻辑上体现军工企业在手订单状态,对营收增速具有前瞻意义。3Q21航空装备链预收账款+合同负债同比增速高达501%,尽管较2Q21略有回落,但绝对增速维持在历史高位,反映产业链企业在手订单充裕,指引1Q22营收有望维持高增。

新消费:智能汽车上行,CXO走平

智能汽车产业链

2月华泰策略智能汽车产业链景气读数35.6,较21年11月(29.2)上升,在过去三个月中趋势上行。分环节来看:

1)智能汽车上游

高精度摄像头镜头及CIS:景气回暖;1月舜宇车载摄像头镜头出货量同比+2.5%,自21年11月以来连续两个月回升,有触底回暖迹象;1月CIS厂原相营收同比-36%,较21年12月同比跌幅收窄(此前营收同比连续四个月下行),拐点待验。

2)智能汽车中游

智能座舱:景气上行;21年12月HUD、天幕玻璃渗透率分别达7.3%、6.8%,较11月继续上行,两者渗透率进入5-15%的新兴产业“奇点时刻”,有望加速抬升。其余环节中,截至21年11月,中控屏、液晶仪表盘、流媒体后视镜、空气悬架当月渗透率分别达91%、39%、2.6%、0.8%,均呈现缓慢上升趋势。

3)智能汽车下游

智能汽车:景气上行;1月L2级智能网联汽车销量同比+82%,较21年12月(75%)抬升,下游智能车销量增速自21年6月以来趋势回升。

前瞻判断:对于生命周期处于导入期的产业链,一级市场投融资活跃度通常是领先产业链景气一年维度以上的前瞻指标。根据同花顺iFind,1Q21以来全球自动驾驶领域投融资额同比增速较2020年大幅度抬升,1Q21-1Q22分别为82%、655%、26%、222%、1%(仅统计1-2月)。21年至今自动驾驶领域投融资活跃度中枢抬升,指引22年智能汽车产业链景气趋势向上。节奏上,今年智能车L3级别新车型产品重心在上半年,3-6月新车型有望密集上市交付,如蔚来ET7、上汽智己L7、北汽极狐αS华为版、小鹏G9;此外,4月下旬北京车展或展出更多智能车软硬件升级(如理想X01将亮相)。

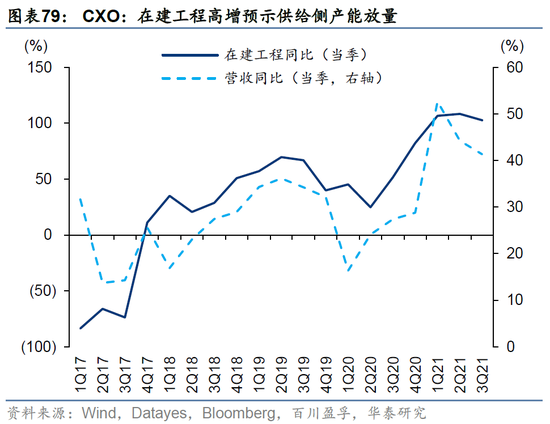

CXO产业链

2月华泰策略CXO产业链景气读数78.3,较21年11月(77.0)基本走平。近3个月(21年12月-22年2月)国产创新药IND数量达259个,同比+90%,较上月(+123%)回落,但绝对增长仍然不低。

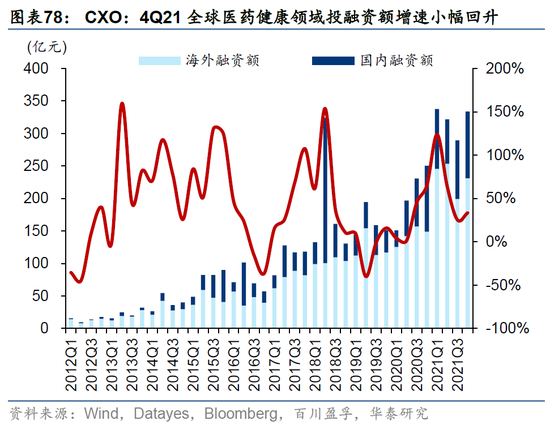

前瞻判断:CXO景气前瞻关注两点:中期内追踪一级市场投融资金额、短期内追踪在建工程等产能指标。本轮全球医药健康领域投融资周期从2Q19触底开始,周期上行至1Q21,2Q21-3Q21快速回落,4Q21小幅回升;短期来看,CXO产业链企业产能投放节奏预示1Q22业绩仍有一定韧性,维持高增概率较大。3Q21 CXO产业链龙头企业在建工程同比增长103%,较2Q21(+108%)小幅回落,但仍处于历史高位,预计1Q22 CXO营收增速在高基数压力下稳定或小幅回落,绝对增速不弱。

风险提示

疫情超预期恶化,疫苗对新型变异毒株的防控力弱化,导致全球风险偏好大幅收敛;行业政策超预期收紧,政策支持力度弱于预期,或政策执行情况不及预期;流动性超预期紧缩,美联储进入加息周期的时间早于预期;景气指数模型基于历史数据及规律,随时间推移,可能存在指示效力或代表性下降的风险。

股民福利来了!送您十大金股!点击查看>>