来源:证券之星

3月7日,智能汽车的龙头公司中科创达近三日大跌近30%。消息面上,公司发布21年年报,21年全年公司实现营收41.27亿元,同比增长57.0%。实现归母净利润/扣非归母净利润6.47/5.76亿元,同比增长46.0%/57.3%。单Q4公司实现营收14.55亿元,同比增长73.0%,实现归母净利润1.97亿,同比增长30.0%,收入及盈利表现符合市场预期。此外,公司拟定增31亿元,加码底层技术研发,积极把握边缘计算/XR等新兴领域机会。

该公司业绩中是否存在隐患?相较于别的公司它的核心优势在哪里?本文将重点分析以上问题。

雪球用户指出“业绩美颜严重”,大额定增带来股价压力

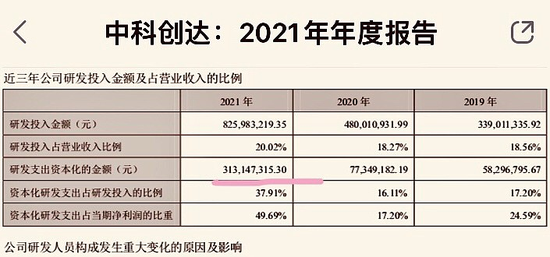

雪球用户北陌薰指出中科创达将研发投入资本化的会计处理美化净利润,相当于在利润表上加了一道亮丽的风景线。研发投入8.26亿,其中费用化部分计入研发支出5.12亿,资本化部分计入研发支出3.13亿。37.91%的资本化率,54.38%的扣非净利润。对于投资者来说,这种美颜严重的上市公司,也是避而远之。扣非净利润为5.76,开发支出为3.13,在建工程利息为0,扣非净利润为5.76-3.13-0=2.63,也就是说,扣非净利润为2.63亿,却要支撑448亿市值,调整后扣非市盈率=448÷2.63=170。

调整后扣非现金覆盖率=经营活动产生的现金流量净额÷调整后扣非净利=1.39÷5.76=24.13%,调整后扣非现金覆盖率=经营活动产生的现金流量净额÷调整后扣非净利=1.39÷2.63=52.85%,现金覆盖率调整前后,一方面暴露了美化利润表并不增加现金流入的实质,另一方面也说明即便在刨除美化的部分,公司的造血能力平庸,在下游客户收款方面并不强势。一般调整后扣非现金覆盖率超过75%是我的底线.避免应收坏账损失,避免无现金流入造成的估值陷阱。应该承认的是,根据《企业会计准则第6号—无形资产》的规定,如果上市公司愿意的话,资本化和费用化涉及到高度不确定因素,那么上市公司即便将研发投入全部计入开发支出,100%资本化,会计处理本身就不合理。

在年报公布的同一天,中科创达也推出了大量的定增股票,这一举动或对公司股价造成压力。据3月3日晚间发布的另一份公告显示,中科创达拟增募资不超过31亿元,资金将分别用于整车操作系统研发项目、边缘计算站研发及产业化项目、扩展现实(XR)研发及产业化项目、分布式算力网络技术研发项目以及补充流动资金。

根据公告,中科创达此次发行股份不超过本次发行前总股本的20%,根据证监会最新版本的《发行监管问答――关于引导规范上市公司融资行为的监管要求》,本次非公开发行股票数量不得超过本次发行前总股本的30%(此前上限为20%)。

对于定增,中科创达给出的理由是,特斯拉、蔚来、长城等汽车厂商都计划在2025年前采用“中央大脑”架构,英伟达、地平线等芯片厂商也纷纷推出高算力车规级芯片。中科创达表示,随着智能汽车产业链各方纷纷布局智能汽车整车平台化,研发整车操作系统将成为其持续竞争力的重要选择。

以中科创达出发的数字经济赛道值得重点关注

中国数字经济的发展具有以下优势:1)制度优势、政府的长期持续性、执行能力强、集中力量集中于关键领域的优势;申万计算机指数在过去10年里上涨了185%,位列31个一级行业;3)工程师红利,我国高素质人口快速增长,第七次人口普查显示,全国具有大学学历的人口约2.18亿人,博士研究生学历约94.53万人;4)多层次资本市场建设,随着科创板、创业板等资本市场基础设施的建成,科技企业全生命周期融资通道已经打通,能够从资本市场获得发展和扩张的强力支持。截至目前,上市公司在科创板市场的总市值已超过1560亿元。

目前计算机板块仍处于低估值区间,与数字经济战略规划和人民币试点快速推进政策发力方向集群建设高度契合。

华安证券建议重点关注以下几个领域:1)人工智能:AI技术已经在智慧城市、智慧政府等具体场景落地,随着算力提升,未来有望在更多领域实现商业化应用;2)金融科技:数字人民币试点快速推进,自主可控要求、金融科技新业态驱动国产分布式架构加速替代;3)网络安全:政策合规、 IT基础架构、安全攻防三重要素驱动网安快速发展;4)云计算:东数西算规划出台,重磅加码数据中心、算力集群建设,基建先行降低上云电力信息化:电能清洁化是实现“双碳”的必经之路,信息化是实现清洁能源接入和高效用电的关键。

股民福利来了!送您十大金股!点击查看>>