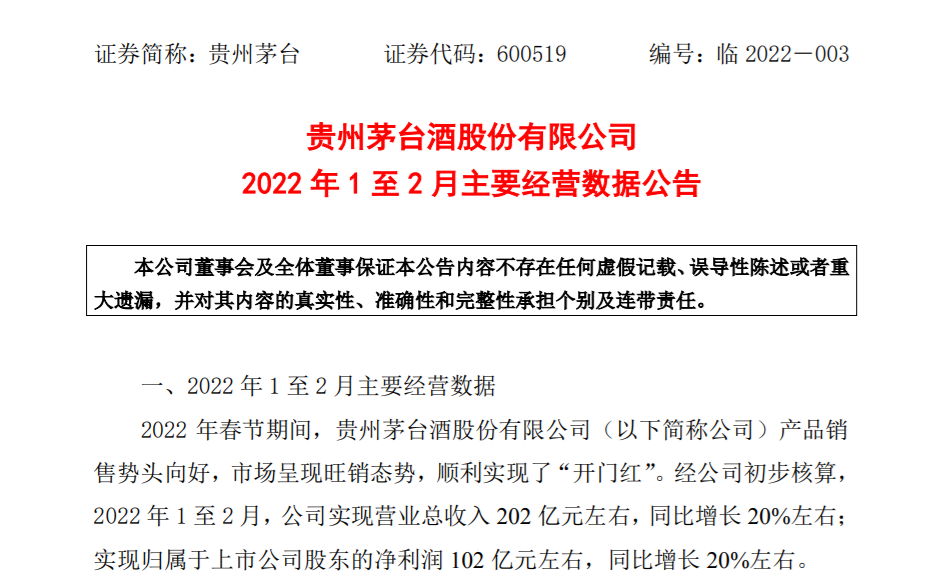

国内社融数据符合预期,叠加美联储政策过度紧缩预期所造成的恐慌有所收敛,带动市场情绪面从低迷中逐渐修复,市场在3400-3500点间演绎缓速反弹行情。尽管2月末遭遇了俄乌冲突升级的风险事件冲击,但A股整体走势仍展现出较强的韧性。从风格上来看,前半程稳增长相关板块表现相对强劲,伴随信用企稳回升的趋势基本确立,估值吸引力显著改善的高景气成长型赛道股在后半程中迎来补涨。

行业层面,31个申万一级行业多数上涨。在地缘政治局势推升国际原油价格、叠加稳增长预期增强下游补库意愿的共同影响下,大宗商品价格持续走高,有色金属(+17.18%)、煤炭(+15.53%)、基础化工(+9.71%)、石油石化(+8.95%)、钢铁(+7.91%)、公用事业(+7.89%)等顺周期行业呈现较强的反弹动能,取得了较为丰厚的超额收益。此外,在稳增长政策传导的早期阶段,内需提振尚需一定时间,家用电器(-4.79%)、非银金融(-2.98%)、传媒(-1.39%)、房地产(-0.78%)、建筑材料(-0.75%)表现欠佳,最终未能录得涨幅。

2月主要股指表现有所分化。截至2月28日,上证指数当月累计上涨3.0%,报收3462.31点;代表中小市值风格的中证500和中证1000涨幅领先,分别上涨4.15%、6.41%,沪深300同期仅微幅上涨0.39%;创业板指则在成长风格修复的行情中逐步收窄跌幅至0.95%。

1月社融放量,物价低于预期,稳增长仍在早期阶段;海外市场因紧缩预期持续升温而动荡,内外割裂导致市场风格出现极致分化。展望未来三个月,两会召开,刺激政策和稳增长效果有望进一步兑现,海外紧缩交易也有望边际趋缓,市场基本面环境有所改善,但俄乌冲突的影响不断扩散,大宗商品价格飙升,国际金融市场动荡加剧,又带来一定不确定性。中期则仍需跟踪通胀、以及经济动能的变化。

股票市场在春节后缓速上行,全市场估值继续保持合理有吸引力的水平。大类资产间比较来看,以中证800为代表的股市收益率与7年期国债收益率之差仍超出历史平均水平;1月份70个大中城市商品住宅销售价格显示,多数城市房价环比下降但跌幅趋缓,一二线与三四线城市房价走势分化,稳地产相关调控举措依然在“房住不炒”基本方针和“因城施策”政策框架之下实施,政策边际宽松集中于需求侧下行压力较大的城市,以推动其合理住房需求释放。另一方面,在今年中美经济和政策周期错位的背景下,A股配置性价比优势有望进一步显现。

2月资本市场出现阶段性较大波动,监管仍然呈现出一定超调维稳的特征,基调上有小幅正向的边际变化。人民日报发文称“正确认识和把握资本的特性和行为规律”,“应该看到,防止资本无序扩张,不是不要资本,而是让资本有序发展”为首次提出,没有对资本无序扩张做全盘负面解读。但从细则来看,监管实际执行层面的推进仍然比较严格,注册制全面推行之际,证监会宣布2022年制定《首次公开发行股票注册管理办法》;八部门修订发布通知,加强网约车行业事前、事中、事后全链条联合监管。总体而言,种种迹象表明,监管正在对“增强资本市场可控性”进行收尾定调,当前开始看到了一些标志性事件及文章。预计此种情况将会持续(重大严监管政策事件的发布),伴随监管政策周期有望由紧缩转为中性略偏紧,政策面对资本市场的影响边际改善。

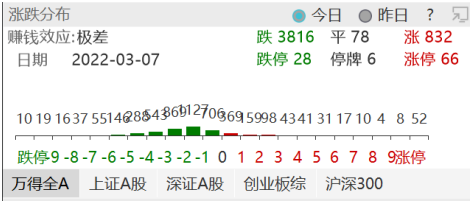

本期场内资金供需缺口环比缩小,但仍处于偏负面水平。受春节假期影响,各项资金需求均有减少;供给方面尚未有明显起色,公募基金发行与前两月基本持平,北上资金流入放缓。展望未来三个月,资金需求方面压力未见减少,后续仍有大项目待发行,另一方面在赚钱效应较差的情况下,场内资金供给难有显著升温,预计资金供需缺口仍将偏大。

展望后市,1月社融总量强劲和结构改善利于提振经济复苏预期,稳增长效果陆续兑现可望为股票市场营造较为友好的运行环境,但俄乌冲突增加了不确定性。当前A股隐含风险溢价位于历史平均水平之上,估值吸引力延续。资金供需缺口因春节假期影响环比缩小,以新发公募基金和陆港通资金为主的增量入市资金仍需要时间积累。政策面展现对于市场信心和稳定性的呵护,影响边际向好。综合来看,对后市观点谨慎乐观,密切跟踪内外部因素共振下市场情绪回升的幅度及持续性,把握结构性机会。

春节后市场情绪面从低迷中逐渐修复,带动A股独立于美股走出一段缓速反弹行情,初步扭转了节前避险情绪主导的单边下行局面,主要原因在于:当前仍处于稳增长政策传导的早期阶段,由于社融对经济景气具有领先指向作用,1月社融数据成为市场检验的直观变量,社融符合预期则对市场信心形成了重要支撑;加之前期市场已对美联储遏制通胀攀升而激进加息的风险进行了比较充分的消化,考虑到联储兼顾经济增长和金融市场稳定的诉求,过度紧缩预期所造成的恐慌情绪边际减弱。

短期来看,伴随稳增长密集兑现和美联储加息窗口期临近,A股走势韧性有望持续显现,而阶段性向上弹性可能共同取决于市场关心的几个方面:1)从经济基本面来看,主要关注点包括地产需求侧率先修复的趋势何时基本确立、基建投资发力进程是否符合预期,需要通过房地产销售量价环比、基建投资形成实物工作量等指标进行密切跟踪观察;2)估值和业绩两股力量对市场行情及机会的催化,关注社融企稳回升对于估值扩张的实际拉动作用、叠加高基数效应下盈利增速回落的幅度;3)外围方面,美联储政策紧缩节奏、俄乌紧张局势、以及不断攀升的国际原油价格可能继续带给市场一些扰动,等待3月FOMC加息落地、以及关于美联储资产负债表缩减路径的相关指引公布。

后续重点关注:稳增长政策及经济数据验证,海外通胀压力及联储政策动向,俄乌局势及中美关系等。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。