特约作者:国泰基金

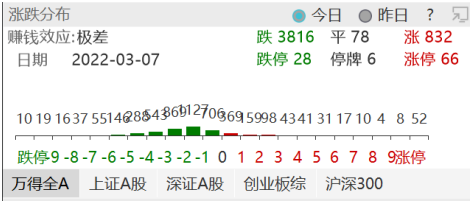

今天市场再次遭遇暴击,全A超3800只个股下跌,上证综指收跌2.17%,沪深300跌3.19%,创业板指大跌4.30%,申万一级行业仅综合和建筑装饰收涨。全天北向资金单边净流出了82.71亿元。

来源:Wind

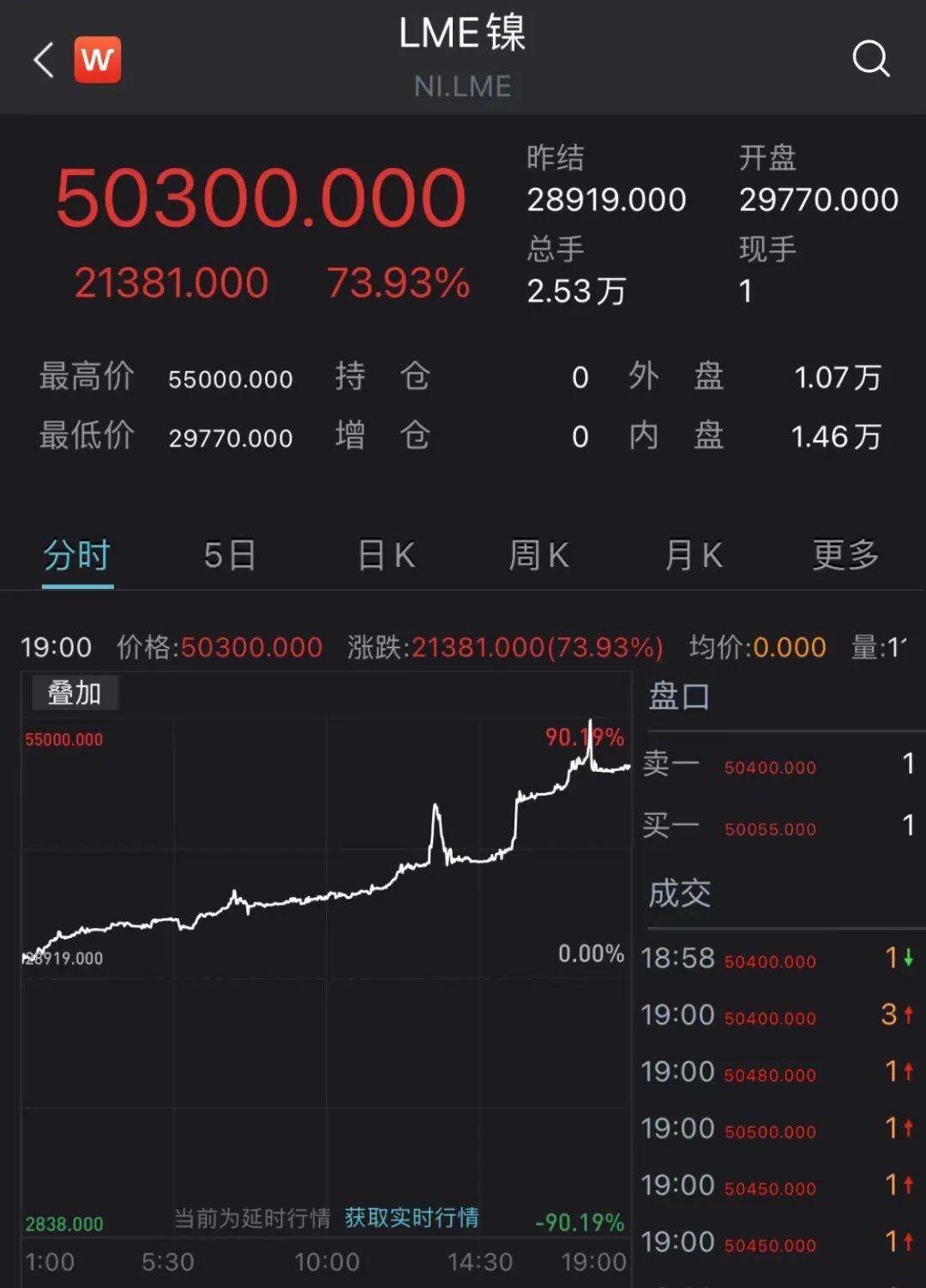

盘前由于美国和欧洲盟国考虑禁止进口俄罗斯石油的消息持续发酵,布伦特原油期货跳涨一度逼近140美元。油价带动下,国内商品价格也是普遍大涨。俄乌局势的不确定性一方面加剧了避险情绪,另一方面提振了通胀预期。而通胀对于中下游企业盈利会带来冲击,也会制约货币财政政策的空间,对于权益市场不利。

应对这种情况,短期需要考虑分散配置一些避险和通胀受益品种。首先是黄金基金ETF(518800),鉴于美联储主席鲍威尔上周的表态,美联储3月加息50bp已基本排除,美债收益上行趋势转变。而俄乌冲突和后续欧美制裁下,通胀预期仍在走高,带动美债实际收益率走低,黄金是不错的配置选择。

其次是上游资源类的行业ETF,包括煤炭ETF(515220)、钢铁ETF(515210)、有色60ETF(159881)等。基本面角度上尤其是双焦较为强势,焦钢企业低库存,下游主动补库动力充足,焦煤价格仍可能强势上涨。焦炭需求强复苏,上周焦炭第二轮提涨200元/吨落地。供应端,两会期间产地环保限产仍有一定干扰,供需面存在一定错配情况,焦炭价格仍有上涨预期。今年以来煤炭ETF(515220)已上涨近20%,今天逆市收涨0.22%,可以重点关注。

另一方面可以关注两会政策利好,且目前估值水平相对较低的基建ETF(159619)、建材ETF(159745)等。2022年经济目标设定为5.5%左右,在房地产行业尚处回归健康发展的阶段,基建投资发力有比较高的确定性。今年1月份地方政府已组织发行新增专项债4844亿元,占提前下达额度的33.2%,2020年1-3月合计新增专项债264亿元,今年专项债发行速度明显加快。

从数据上来看,2月建筑业PMI指数为57.6%,同比提高2.9pct,环比提高2.2pct。其中,土木工程建筑业商务活动指数为58.6%,环比提高8.9pct,建筑业景气度水平明显提升。受近期投资加快推进,部分重大基础设施工程和项目适度超前开展等因素带动,基建相关行业景气度持续向好。

后续随着地产政策边际改善,产业链有望从政策底逐步过渡到市场底。虽然近期仍有部分地产企业存在债券违约的可能,企业端风险尚未完全出清,但整体过程接近尾声。并且2月中旬出台了《全国性商品房预售资金监管办法》,提高了预售资金使用的灵活度,一定程度解困房企流动性。若地产销售、开工、竣工等数据逐步改善,建材行业也有不错的表现机会。

虽然短期市场有所调整,但中长期,盈利变化依然是决定市场运行的核心变量。俄乌冲突升级已经逐步被市场所预期,未来资源品价格回归理性,和国内疫情得到有效控制都有望到来。美联储加息落地有望推动海内外风险情绪回暖,叠加年报和一季报窗口期以及流动性预期修正,A股市场仍有开启反弹行情的可能。随着一季报验证期来临,新能源车ETF(159806)、芯片ETF(512760)、医疗ETF(159828)、军工ETF(512660)等景气赛道有望迎来情绪修复。

风险提示:以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。