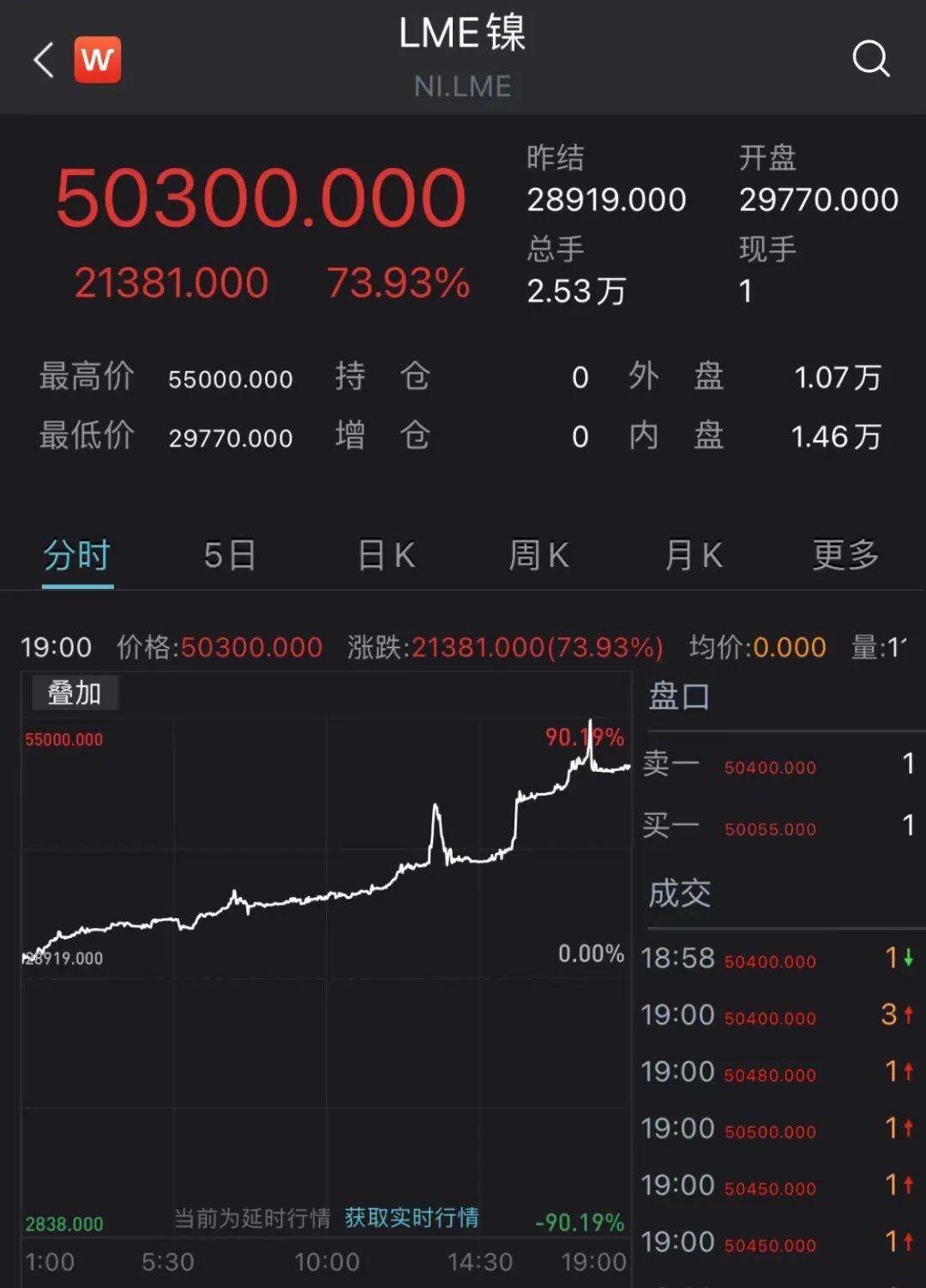

周一市场低开低走,市场避险情绪升温,延续上周做多通胀特征(煤炭、工业金属等板块表现居前),其他板块在“滞胀”担忧下承压,高估值板块跌幅较深。

截至收盘,上证综指跌2.17%报3372.86点,深证成指跌3.43%报12573.43点,创业板指跌4.30%报2630.37点。

(数据来源:Wind,指数过往表现不预示未来收益,也不预示相关基金未来收益)

1.A股市场持续下跌的原因是什么?

近期市场交易特征主要反映的是俄乌冲突下对高通胀的担忧加剧,市场整体受外围股票下跌情绪传导。结构上上游资源品占优、高估值赛道股进一步承压,同时市场进一步担忧成本冲击对于中游制造业持续压制,机械等中游板块开始下跌。

具体来看,周一海外滞胀预期持续发酵,压制亚太市场表现。通胀端,受美国拟制裁俄罗斯原油出口和伊朗核谈判久悬未决影响,布伦特原油价格一度上涨18%突破139美元。增长端,面对可能到来的3月加息,市场越发担心美国长期增长动能,10年期美债收益率迅速回落,一度跌破1.7关口,构成滞胀交易的主基调。在此背景下,亚太市场权益类资产全面承压,沪指失守3400点,创业板指下挫逾4%,创近一年来最大单日跌幅及近一年新低。

2.对后续A股市场走势如何判断?

短期俄乌冲突、全球高通胀,美联储加息三大海外因素相互影响牵制,月度-季度区间仍可能对市场带来扰动。但是长期来看,扰动因素不会改变A股内在运行逻辑,对于A股后续的判断仍以国内主导因素为主。3月是市场反弹的重要观察窗口期,主要关注市场主线逻辑从政策驱动向基本面验证的过度,把握稳增长主线。

中长期来看,A股仍具备较高的配置价值。今年以来市场调整已缓解了去年底A股结构性高估及交易过热问题,且相较于确定性收紧的海外流动性,我国央行仍预留了较大的政策空间,有能力保持相应的政策独立性,以应对后续挑战。

3.“两会”《政府工作报告》的解读及对未来市场的影响?

稳增长仍是当前市场重要的主线。《政府工作报告》释放稳增长信号,5.5%的GDP目标和“主动作为”的基调比较明确,上半年可能会是宏观经济政策密集推出-经济预期企稳的阶段,尤其是短期地产链、基建链或迎来更加积极的信号。

(1)总量增速目标“5.5%左右”。在去年高基数效应的基础上,叠加当前经济面临的内生动力下行、海外通胀高企、国际局势动荡等不同维度压力,今年经济增速5.5%左右目标的完成对稳增长政策的力度、政策组合的形式、政策发力的节奏提出更高要求,全年政策有望呈现主动发力、协调发力、靠前发力的组合特征。

(2)稳增长和稳市场主体构建宏观调控政策的一体两面。 “稳”字在今年《报告》中出现高达76次,体现对托底经济的态度和决心,这与去年底中央经济工作会议一脉相承。我们认为,稳增长聚焦稳宏观、稳供需,稳市场主体聚焦稳微观、稳预期,二者相辅相成又各有分工。宏观层面的稳定是通过扩大内需、完善产业链带来需求收缩、供给冲击压力的缓解,微观层面的稳定是通过减税降费、支持实体带来微观主体预期向好,两者是构建宏观调控政策的一体两面。

(3)2022年经济工作重点任务的解读。整体上涵盖了社会经济发展各方面的内容,但重中之重集中在五个领域:以加大政策力度确保宏观大盘和微观主体的稳定、以扩大内需战略确保对经济增长的拉动、以创新驱动和数字经济突破供给约束堵点、以发展减排平衡推动绿色低碳有序发展、以满足合理住房需求促进房地产良性循环。

总体而言,在需求收缩、供给冲击和预期转弱三重压力下,此次《政府工作报告》聚焦长期与短期协同、宏观和微观结合、总量和结构共振、科技与社会发展、压力与动力并存,传递出更加积极的政策决心和信号。

4.对未来投资的配置建议?

当前稳增长主线仍然占优,建议在波动中逢低均衡配置。三月下旬开始关注成长板块一季报业绩验证,自下而上配置:

(1)稳增长主线:地产链优于基建链,同时关注开工修复预期带来国内周期品的阶段性机会(煤炭、有色、钢铁、建材、化工);

(2)全球通胀链:短期事件扰动下大宗商品价格有望维持高位,月度区间注意逢高兑现;

(3)新基建:关注绿电、数字经济;

(4)成长板块:短期受到高通胀、美联储加息等外因压制估值,同时高景气仍缺乏业绩验证。但目前从情绪/交易指标来看,估值基本回到相对低位,因此核心关注三月中下旬一季报业绩验证,后续表现或会分化;策略角度建议自下而上关注军工、半导体、新能源汽车。

风险提示:基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。