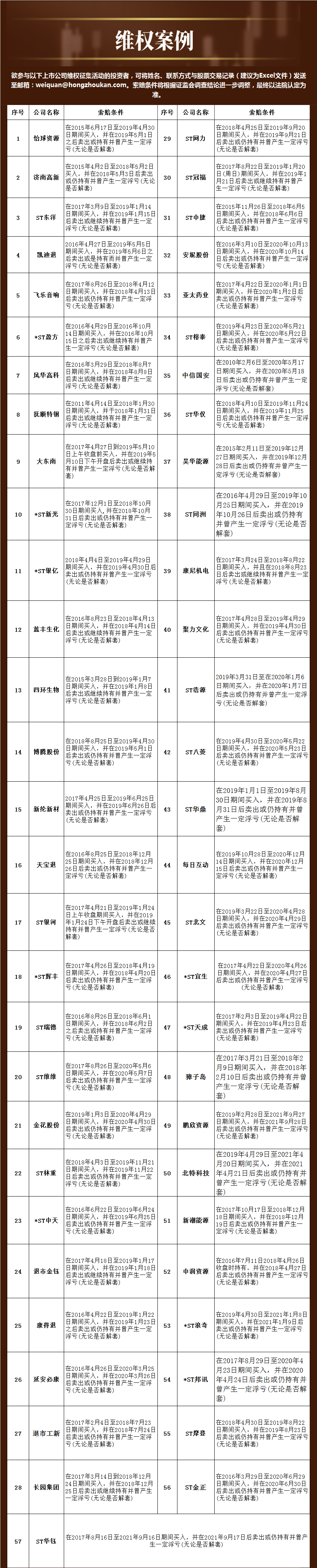

俄乌冲突以来,市场的交易逻辑已经从一开始的避险到对于通胀甚至是滞胀的担忧,那么该如何看待美国的通胀?如果说Taper的锚在于“就业”,加息的锚或在于“通胀”,所以未来美国通胀或是决定未来资产配置的核心要点。那么该如何看待美国的通胀?

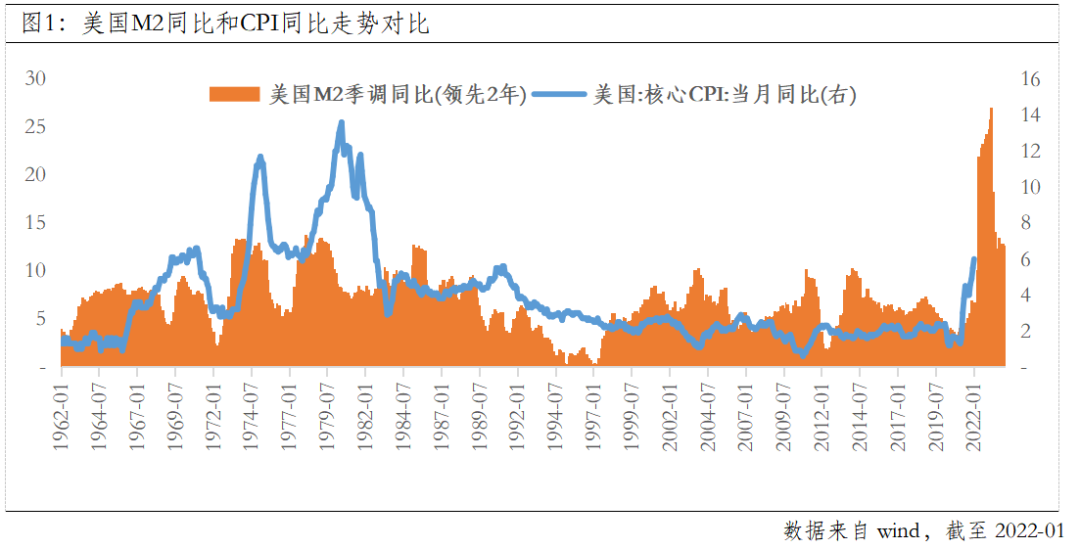

弗里德曼说过,通胀始终是一种货币现象。疫情后,海外主要经济体央行大幅增加货币供给,为通胀压力埋下隐患。以美国为例,M2同比增速一度飙升至27%,创下1960年以来的新高,远远高于过去的货币扩张。

一个历史经验性的数据是,M2同比增速大约领先核心CPI同比2年左右,尤其是在货币超发时比较显著。从2020年以来M2的趋势看,2022年通胀依然有上行压力。

另外,从美国CPI的构成看,要想对美国通胀的趋势做出判断,需要回答以下三个核心问题。

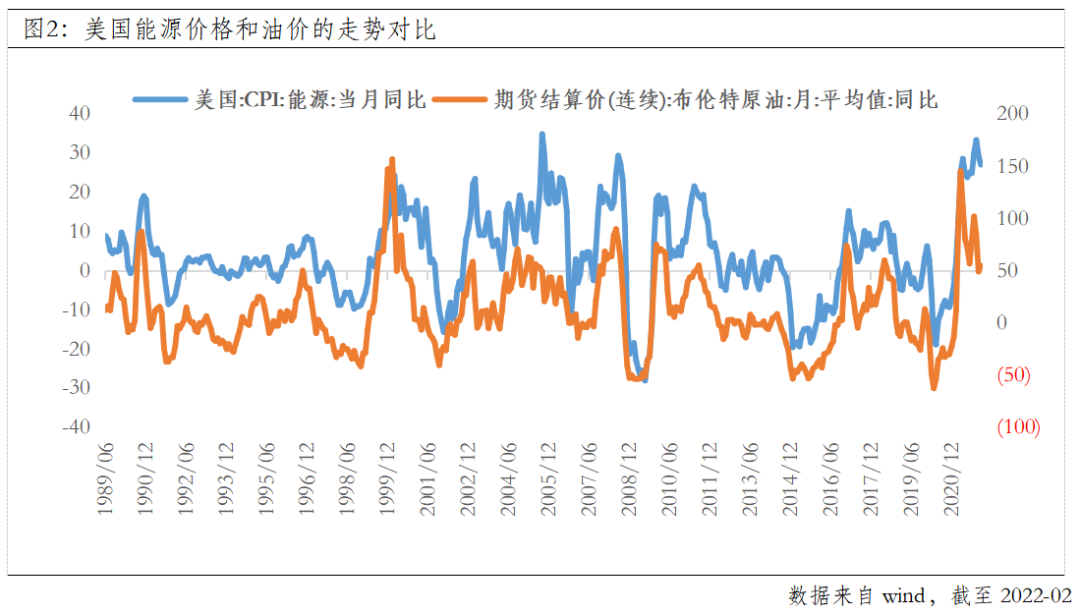

第一,油价高企对美国通胀的影响会如何?

在美国,油价对于CPI的传导主要是通过能源价格。根据统计,美国消费者面对的能源价格和国际油价高度相关,相关系数达到0.8。若3月的油价中枢大幅超过100美元/桶,从同比增速角度看,美国能源价格会有上行风险,但考虑到其在CPI的占比较小,仅7%左右,所以影响或相对有限。

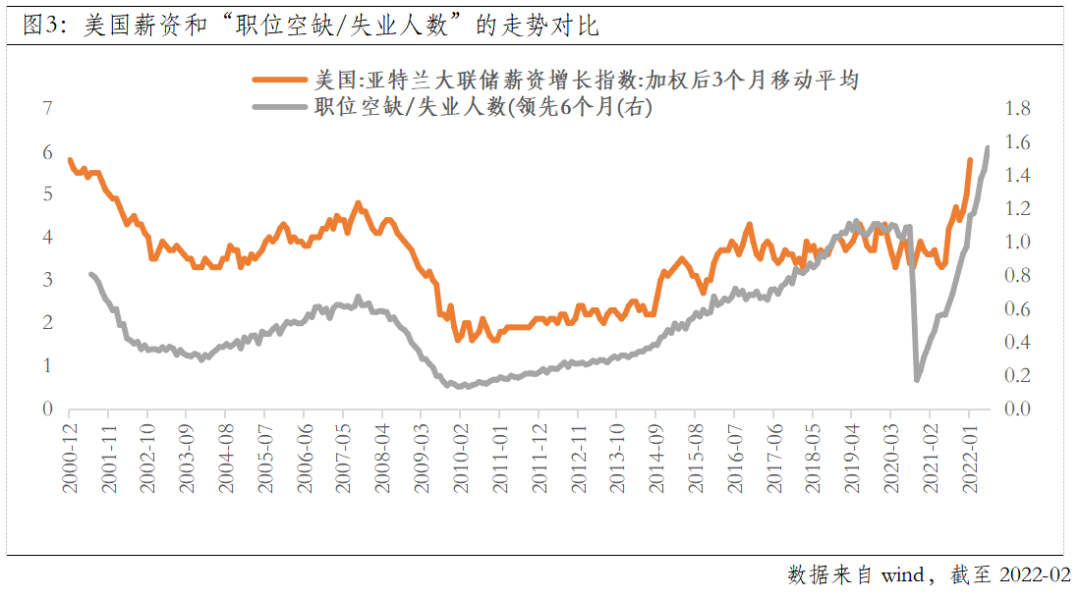

第二,核心CPI中的服务占比超过70%,“工资-通胀”螺旋何时缓解?

服务价格的上行压力主要来自劳动力成本,核心是源于劳动力市场的供给不足下,企业面临着招工难问题,只能不断提升薪资增速。虽然2月时薪环比增速仅0.0%,但两年平均增速仍高达5.2%。另外,从历史看,“职位空缺/失业人数”这一指标领先薪资增速大概6个月左右,若按此规律推演,“工资-通胀”螺旋转动还未到停止的拐点。

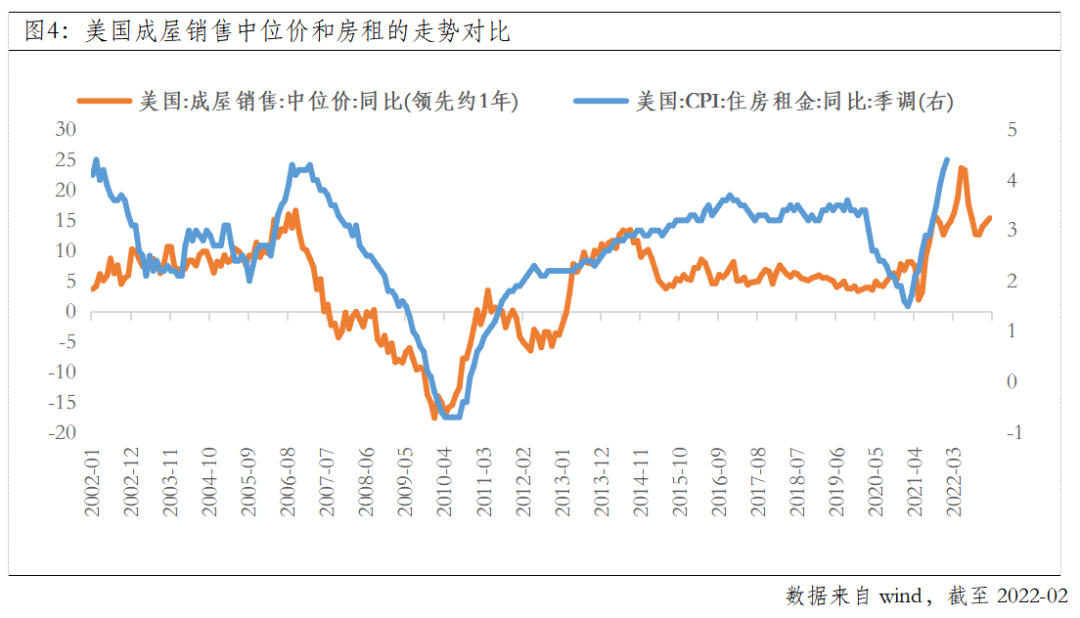

第三,房租在CPI的权重很高,达到33%,未来会怎么走?

与其它许多产品相比,房租“粘性”更强,一旦上涨就很难回落。历史经验显示,美国成屋销售中位价同比增速领先美国房租大约1年左右,而去年上半年的成屋销售中位价呈上行趋势,所以上半年房租仍有上行压力。

所以结合以上判断,美国通胀在上半年依然有压力,通胀风险不可小觑,需密切关注。