分析师:蔡梦苑 执业证书编号:S0890521120001

事件:

2022年3月11日,央行公布2022年2月份金融数据:

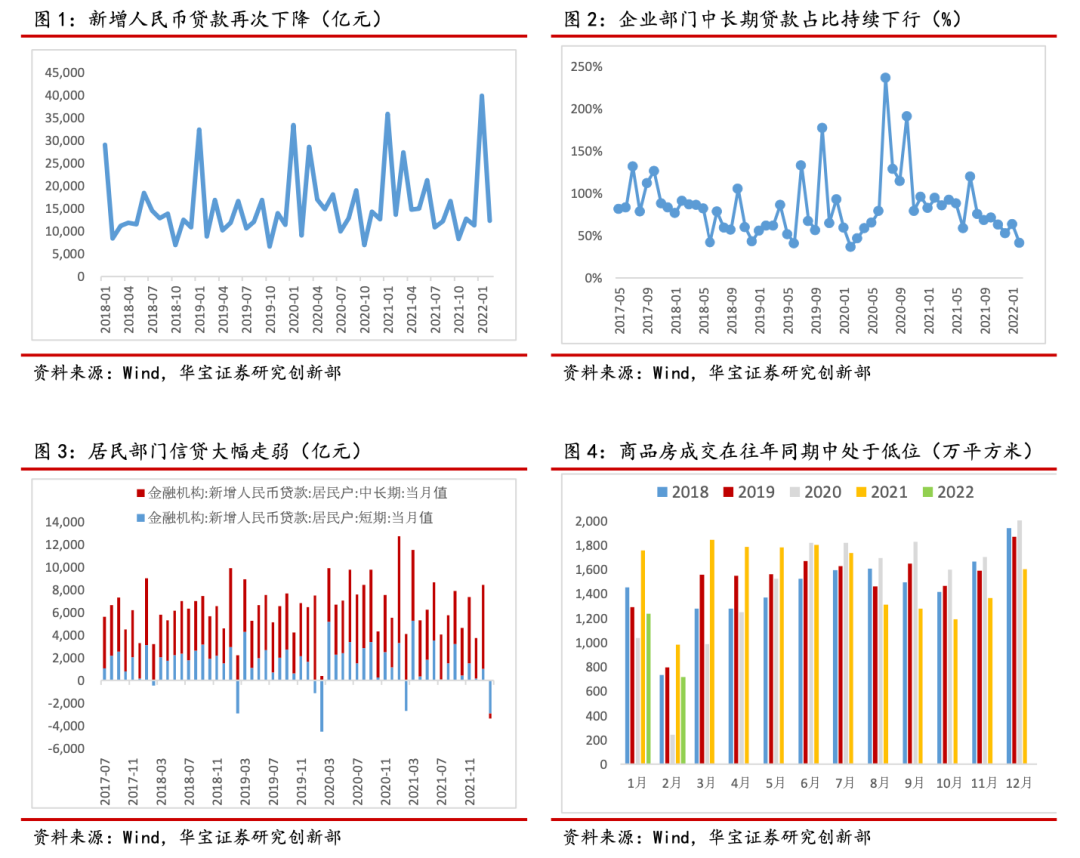

2月份,新增人民币贷款1.23万亿元,同比少增1258亿元。

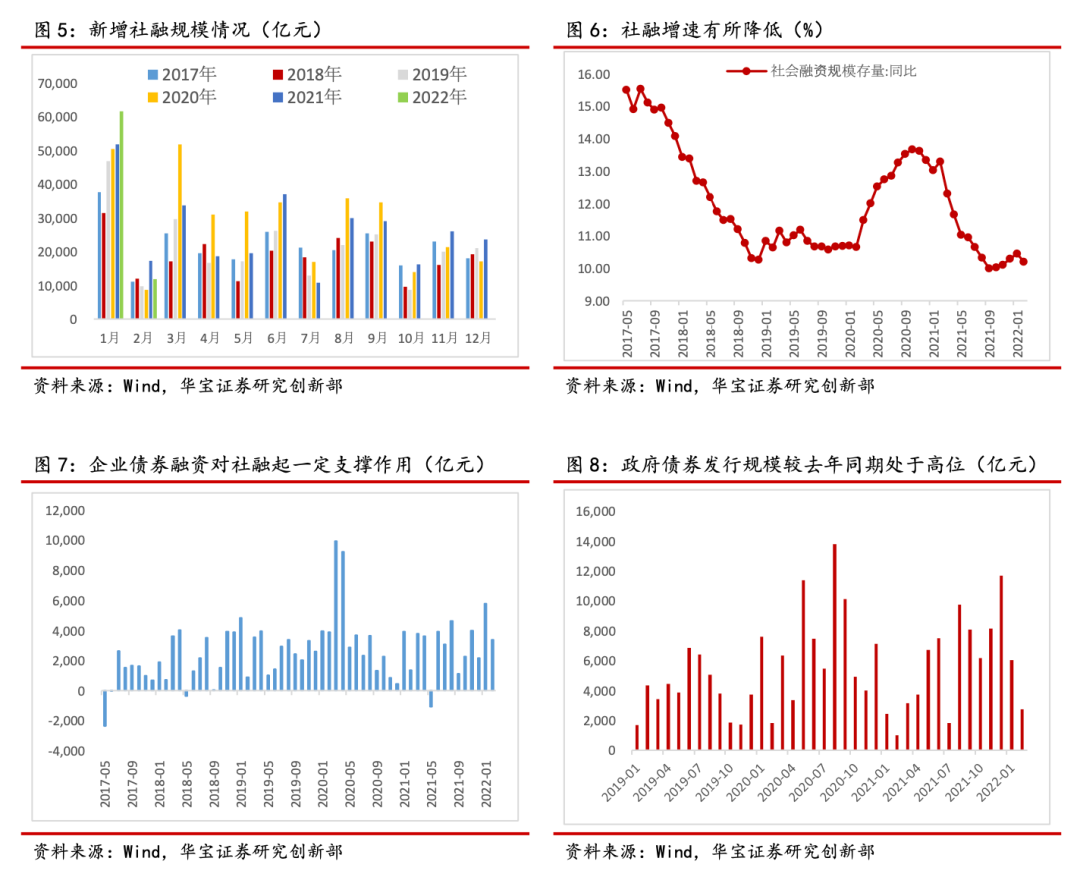

2月份,社会融资规模增量1.19万亿元,同比少增5315亿元,低于市场平均预期。2月末,社融存量同比增长10.2%,较上月下降0.3个百分点。

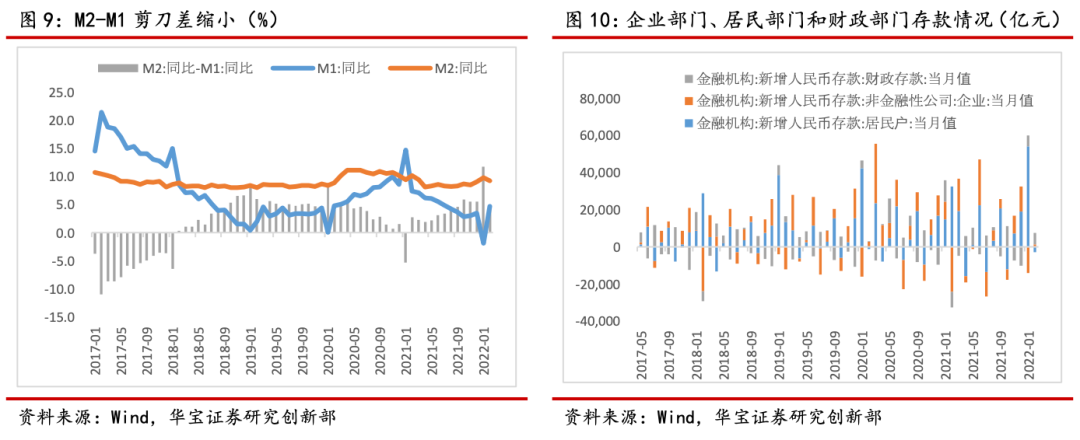

2月末, M2同比9.2%(前值9.8%),M1货币供应同比4.7%(前值-1.9%)。

对此,我们的点评如下:

1. 信贷总量再次回落,整体表现不及预期

在1月金融数据展现一定活力后,2月部分数据出现回落或不及预期,结构持续走弱,体现出实体经济融资需求仍然疲软,经济下行压力较大。

信贷数据方面,2月人民币贷款增加1.23万亿元,较去年同期少增1258亿元。信贷总量在1月的修复后又出现下行,从2月新增信贷结构看,居民、企业信贷需求整体较弱,中长期贷款均同比少增。疫情散发导致居民消费信心较低,同时也在一定程度上影响了企业开工计划,导致整体2月金融数据表现较弱。

分部门来看,居民端贷款减少3369亿元,其中短期贷款减少2911亿元,反映了居民消费意愿并不充足。居民部门中长期贷款也减少459亿元,为有统计以来首次转负,主要受到地产销售低迷的拖累。从30大中城市商品房成交面积可以看出,自2021年中以来,地产销售持续维持降温态势。即使近期地产政策放松信号不断,多地下调首套房贷首付比例和房贷利率,但整体需求仍然不足。

企业端贷款增加1.24万亿元,其中,企业短贷增长4111亿元,同比多增1614亿元,企业票据融资增加3052亿元,同比多增4907亿元,而企业中长期贷款虽然增加5052亿元,但本月再次转为少增,同比少增5948亿元。短贷的增多或是因为疫情后央行大幅增加了结构性货币政策工具的使用,多数为中短期贷款。且在宽信用背景下,结构性工具的使用量或将持续增长,从而带动短期贷款的大幅增加。2月下旬以来,票据转贴现利率大幅下行,其中7天和1个月期限品种自2021年12月末以来再度趋近于零,银行“票据冲量”行为再现。但企业中长期贷款同比增速有所放缓,主要是由于国内经济面临复杂的内外环境,全球疫情影响尚未结束,国内疫情散发,叠加国际地缘局势升温造成能源及部分原材料价格上涨,企业面临成本压力、供应瓶颈、海外政策转向等问题,并有多数中小企业面临经营困难的情况,例如服务业企业、地产公司等,使得企业信贷需求相对较低。

整体来看,实体融资需求较弱,房地产和制造业仍面临一定的压力,导致2月信贷数据总量和结构双双走弱。从近期的表态来看,“稳货币+宽财政”成为今年基调,政策特别是财政政策也提前做好了发力的准备。今年的财政支出规模大幅增加,同时还加大了退税和减税力度,以支持实体经济,特别是中小企业,但“稳增长”发力背景下,需求及信心企稳仍需时间。

2. 社融总量有所回落,实体经济需求偏弱

2月社融的支撑主要来自于政府债和企业债,拖累项主要是投向实体的人民币贷款项,反映出目前实体经济需求整体偏弱。2月份,新增社融规模1.19万亿元,同比少增5343亿元,社融同比增速10.2%,较1月明显下滑,甚至低于去年年末水平。

在“稳增长”背景下,政府债券尤其是专项债发行力度持续加大,2月政府债券净融资2722亿元,同比多1705亿元,对社融形成一定支撑。由于今年专项债提前并加速下发,目前发行的专项债金额已超过总额度的一半以上,预计3月政府债对社融支撑力度将有所减弱。

企业债券发行对社融起一定支撑作用。 2月企业债券新增3377亿元,同比多增2021亿元,自2021年底出现改善。企业直接融资增加主要是由于低利率环境支撑,发债环境有所改善,叠加房地产行业和部分地区城投的信用环境好转,公司发债能力及意愿均有所提升。

表外融资总规模持续走弱,但委托贷款和信托贷款项下行趋势有所缓解。2月份,委托贷款减少74亿元,同比少减26亿元;信托贷款减少751亿元,同比少减185亿元;未贴现的银行承兑汇票减少4228亿元,同比多减4867亿元。本月信托贷款项下行趋势有明显缓解或是因为在去年集中调结构之后,信托行业的监管压力将有所缓解。但本月未贴现银行承兑汇票大幅走弱,对社融产生较大拖累。承兑汇票主要使用于商贸零售、房地产、建筑(主要为地产产业链)等行业。但目前地产行业面临较大的信用风险,违约事件频发。同时商贸零售受到近期疫情散发影响,整体活力不足。预计未来票据对社融的支撑力度将持续减弱。

3. M2-M1剪刀差收窄,M1开始修复

2月末,M2同比增速9.2%,较上月回落0.6%,较去年同期回落0.9%。M1同比增速大幅回升至4.7%,较上月上涨6.6%,较去年同期下降2.7%,M2-M1剪刀差大幅收窄。往往M1与地产销售相关度较高,但今年2月地产销售不及预期。不过在近期地产政策边际放松的背景下,房贷放款速度有所增加,资金流向房企。同时今年春节时间提前,2月份现金回流至银行体系,带来M1增速提升。与去年同期相比,M1同比增速较去年有所下滑主要与地产销售偏弱以及上游成本上行导致企业投产意愿较低有关。预计在地产政策放松的背景下,未来房企现金流将得到一定改善。

存款方面,2月银行存款大幅增加,共增加2.54万亿元,同比多增1.39万亿元。其中住户存款减少2923亿元,非金融企业存款增加1389亿元,财政性存款增加6002亿元,非银行业金融机构存款增加1.39万亿元。居民存款的减少和企业存款的多增,有春节效应的影响。

4. 总结:“稳增长”效果仍需等待

总体上看,2月份的金融数据表现不佳,居民消费意愿依旧较弱,企业扩产意愿较低。从信贷结构上看,受到地产领域影响较大,地产政策虽然有所放松,但整体力度不大,后续仍需关注政策如何在确保房住不炒的前提下进一步对房地产行业进行提振。

在今年的政府工作报告中提出“加大稳健的货币政策实施力度”以及“扩大新增贷款规模”,预计“稳增长”将持续发力,宽信用、促信贷将更加积极,“稳增长”效果仍需等待。