热点栏目

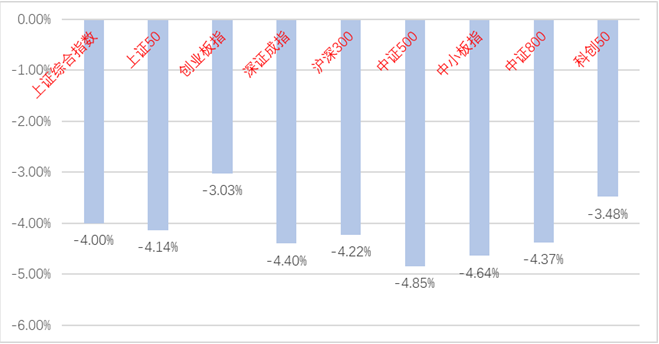

热点栏目 2022年3月14日,A股再现明显回调。截至收盘,上证综指收跌2.60%至3223.53,创业板收跌3.56%至2570.45点。当日成交额较此前小幅回落至9706.4亿,北上资金大幅净流出144.08亿元,显现外资流出压力较大。

中信31个一级行业尽数翻绿,军工、医药、房地产板块相对抗跌,呈现疫情和政策受益方向相对强势;而外资资金主导、疫情受损的食品饮料、商贸零售、社会服务等消费板块跌幅明显,均有超4%的跌幅。全市场4600多只股票中,仅有443只表现为上涨,超过9成股票下跌,赚钱效应明显较弱。

俄乌局势出现趋于和谈的缓和态势,向好趋势仍可以期待。虽然在此前第三轮俄乌谈判中并没有取得实质性结果,不过3月12日,俄乌谈判乌方代表团成员、乌总统办公室主任顾问波多利亚克在接受采访时表示,乌俄进行第三轮谈判后,双方以视频方式开展了系列沟通并成立了工作组。目前,双方已接近就签署相关协议达成妥协。国际原子能机构13日确认,机构从乌克兰方面得知,切尔诺贝利核电站经过修复后恢复外部电力供应。于此同时,俄罗斯总统新闻秘书佩斯科夫表示,俄罗斯与乌克兰代表团将于14日举行视频谈判,后续谈判成果可以期待。

市场担忧中美脱钩,当前宏观环境好于2018年。此前美国依据《外国公司问责法》认定若不能满足某些审计要求,五家中国公司将可能面临摘牌,实则确实如证监会所称,是一个执行实施细则的“正常步骤”,这是一个按部就班的流程,且目前这五家公司只是列入“暂定名单”,对公司的实际经营活动不构成影响。市场担忧这是中美脱钩的“前奏”,近一周北上资金累计流出已达500亿,体现出资金恐慌。然而,相比于2018年在面临中美摩擦压力的同时,还面临国内去杠杆的压力,2022年国内着眼“稳增长”、流动性宽松,当前的宏观环境要好于2018年。

此外,近期国内疫情加剧,叠加信贷数据偏弱,市场对内需改善和稳增长力度仍有所疑虑。上海、深圳、吉林在内的多地疫情反复且蔓延较快。截至3月13日,全国新增确诊病例高达1437例,无症状感染者906例,由此防控措施显著加强,居民出行和消费将可能受抑制。叠加3月13日公布的2月社融数据呈现疲弱,尤其企业和居民中长期贷款明显较去年同期少增4000-5000亿,显现地产和终端需求不足。然而,疫情仅是脉冲性影响,尤其在抗原监测试盒将马上投向市场的背景下,为疫情创造了精准防控的条件;今年国内经济在5.5%GDP目标下,后续“稳增长”政策或将有增无减。中长期视角来看,国内经济依然有望走出“前低后高”。

短期市场弱市,但中期角度看,无须太过悲观。待俄乌局势明朗后,A股反弹态势仍存。当前俄乌谈判虽尚未取得实质成果,通胀担忧有待消化,但国内优质上市公司纷纷发布1-2月最新经营情况以提振市场信心,后续需要等待两会后更多实质政策出台或经济金融指标出现改善。当前对市场不必太过悲观,我们观察到当前各重要指数股债性价比已经处于历史高位,权益投资性价比正在凸显。未来随着俄乌冲突趋缓,市场主线将回到业绩主导的一季报行情,大宗商品价格回落,风险偏好修复,A股或仍有反弹攻势。

行业配置上,维持稳增长+科技的均衡配置。为应对全球通胀中期化的潜在可能,稳增长主线仍需有一定配置,即银行地产链、新老基建链和大众消费等,在稳增长政策未落地前,市场仍会对主线存在期待,回调后可逢低参与;综合考虑俄乌影响、国内政策干预等因素,上游周期品种可灵活操作。自下而上、关注估值具有性价比的科技板块,前期科技板块虽有一定反弹,但市场风险偏好较低,打断了科技板块反弹趋势,随着一季报密集披露期,业绩高增、性价比合适的景气方向或仍可为。

风险提示:

市场有风险,投资需谨慎。