报告期内,协昌科技业绩增长较好,但其研发投入稍显不足且涉多项专利纠纷。同时,晶圆材料采购依赖华虹宏力,各期采购比例均超九成。

《投资时报》研究员 辛夷

在电动车辆、电动工具、家用电器的“身体”中,有个扮演着“大脑”角色的器件——运动控制产品。有了它,各种电器才能够实现内部电机运动系统的智能化控制。

日前,主要从事运动控制产品、功率芯片的研发、生产和销售的公司——江苏协昌电子科技股份有限公司(下称协昌科技)正式向深圳证券交易所递交招股说明书,申请登陆创业板。

值得注意的是,协昌科技的受理日期是2020年6月28日,属于创业板实行注册制后不久即受理的企业。但之后,该公司多次因财务资料过期问题而中止上市进程。近日,协昌科技完成财务资料更新,再次恢复上市审核。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过1833.33万股,拟募集资金4.21亿元,将全部用于“运动控制器生产基地建设项目”“功率芯片封装测试生产线建设项目”“功率芯片研发升级及产业化项目”及补充流动资金。

《投资时报》研究员查阅协昌科技招股书注意到,2018年至2020年及2021年上半年(下称报告期),该公司业绩增长良好,并逐步向上游发展功率芯片业务,但其研发投入稍显不足且涉多项专利纠纷,晶圆材料采购依赖华虹宏力,各期采购比例均超九成。同时,该公司功率芯片业务毛利率也出现下滑趋势。

研发投入不足且涉专利纠纷

协昌科技专注于运动控制产品及功率芯片的产销,营业收入整体呈增长态势。报告期内,协昌科技各期营业收入分别为3.95亿元元、4.68亿元、4.84亿元和2.54亿元。主营业务突出,各期占比均在99%以上。

期内,协昌科技实现净利润分别为8197.52万元、9420.56万元、9674.80万元和4904.68万元,整体增长趋势良好。且随着生产经营规模扩大,该公司各期现金流量净额分别为3757.84万元、4568.64万元和6994.08万元和1.17亿元,累积净额为2.70亿元。

招股书显示,协昌科技的运动控制产品主要用于电动车辆领域,报告期内,该公司已经与雅迪集团、绿源集团、爱玛集团等诸多国内一线电动车厂商建立了良好的品牌合作。

在运动控制产品的基础上,协昌科技逐步向上游功率芯片业务发展,构建了“上游功率芯片+下游运动控制产品”协同发展的业务体系。

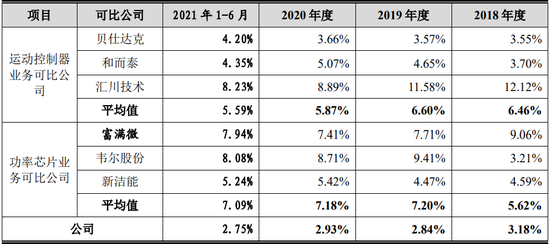

但是,在业务发展的同时,协昌科技的研发投入却显不足。报告期内,协昌科技各期研发费用分别为1257.31万元、1329.87万元、1418.76万元、700.15万元,占各期营业收入的比重分别为3.18%、2.84%、2.93%、2.75%。

而同行业可比公司的运动控制器业务研发费用率均值分别为6.46%、6.60%、5.87%、5.59%;功率芯片业务研发费用率均值分别为5.62%、7.20%、7.18%、7.09%。可见,相比于同行业公司,协昌科技的研发费用率明显偏低。

协昌科技在招股书中表示,公司自成立以来,高度重视自主知识产权的保护,在研发过程中及时申请专利。截至报告期末,公司已经取得186项专利证书,其中发明专利11项,实用新型专利77项。

但是,查阅招股书,《投资时报》研究员发现,协昌科技在报告期内存在多项专利纠纷。其中,2020年9月的一项实用新型侵权诉讼纠纷和2021年1月及3月的两项发明专利侵权诉讼纠纷已完结;仍有2项纠纷需再次审理,分别是2021年3月及4月提起的发明专利侵权诉讼纠纷。

值得注意的是,协昌科技所涉的5项专利纠纷,原告均为广东高标电子科技有限公司。

由于诉讼纠纷的审理结果通常存在一定不确定性,若该公司在诉讼中败诉,将需要赔偿原告方损失、停止生产销售涉诉产品,从而对公司生产经营及财务状况造成一定不利影响。

协昌科技与主要同行业上市公司的研发费用率对比分析

数据来源:协昌科技招股书

数据来源:协昌科技招股书晶圆采购依赖单一供应商

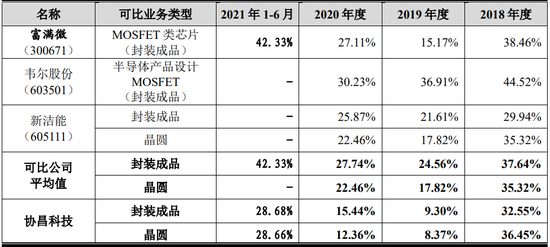

招股书显示,协昌科技功率芯片业务收入占公司总营收的比重在两成左右,主要包括晶圆及封装成品。报告期各期,晶圆的销售占比分别为72.71%、73.34%、79.42%和75.80%,封装成品的销售占比分别为27.29%、26.66%、20.58%和24.20%。

其功率芯片业务采用Fabless模式,公司专门负责功率芯片的设计和市场销售,制造环节需要依赖于上游晶圆制造厂商进行。

晶圆生产属于资金及技术密集型产业,行业集中度较高。协昌科技主要向华虹宏力采购晶圆材料,报告期内,公司向华虹宏力采购额占晶圆总采购额的比例分别为94.64%、96.85%、98.00%和98.67%,持续呈较高水平。

尽管招股书中显示,协昌科技与华虹宏力多年来合作关系良好,且公司在进一步拓宽采购渠道,并自2017年起拓展了对华润微电子的晶圆采购业务。但是,在供应商如此集中的情况下,如果该公司晶圆材料供应商产能排期紧张或者关系恶化,可能导致原材料短缺,将不利于该公司的持续经营。

供应商较为集中的同时,协昌科技功率芯片业务前五大客户占比却逐步走低。数据显示,其功率芯片业务来自前五大客户的收入,占主营业务收入的比重分别为8.14%、3.41%、6.03%和4.80%,不仅占比走低,且前五大客户主体一直在变化。这或从侧面印证了公司功率芯片业务收入波动较大的原因。

另外,协昌科技功率芯片业务毛利率也出现一定程度的下滑,其中封装成品业务毛利率由2018年的32.55%降至2020年的15.44%,晶圆业务的毛利率由36.45%降至12.36%。

协昌科技功率芯片业务毛利率与可比公司的比较情况

数据来源:协昌科技招股书

数据来源:协昌科技招股书国金证券持股

招股书显示,协昌科技的前身是成立于2011年的江苏协昌电子科技有限公司(下称协昌有限),于2014年9月正式变更为股份有限公司。在2015年2月,协昌科技正式在全国股转系统挂牌并公开转让,于2019年4月在股转系统暂停转让。

协昌有限由顾挺、顾韧共同出资设立,截至招股书签署日,顾挺直接持有协昌科技45.48%的股份,为控股股东。顾挺、顾韧直接持有公司68.18%的股份,并通过友孚投资合计控制公司77.27%的股份,为该公司的实际控制人。

截至招股说明书签署日,协昌科技共有81名直接股东,其中68名为自然人股东,13名为机构股东。

值得注意的是,国金证券为协昌科技在全国股转系统挂牌的主办券商,通过2016年3月的股权转让,国金证券做市专户持有该公司60万股股票,并自2016年5月起为公司股票提供做市报价服务。截至报告期末,国金证券持有协昌科技49.20万股股份,占公司发行前总股本的0.8945%。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>