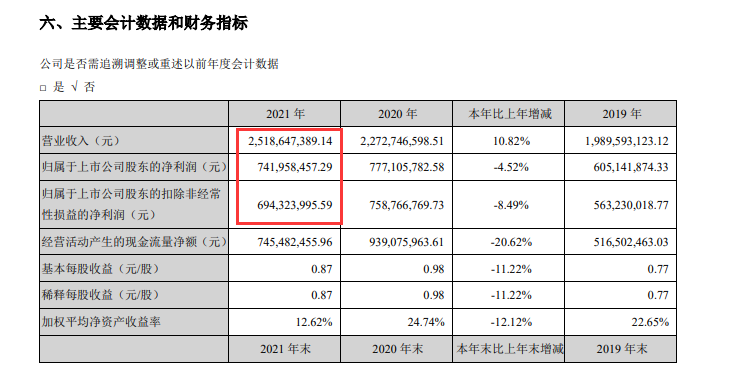

财政部网站3月18日消息,财政部、证监会发布《关于进一步提升上市公司财务报告内部控制有效性的通知》。

《通知》称,针对当前多发的上市公司财务造假和相关内部控制缺陷,提升上市公司财务报告内部控制有效性,主要目标是评估和应对为迎合市场预期或特定监管要求、谋取以财务业绩为基础的私人报酬最大化、骗取外部资金、侵占资产、违规担保、内幕交易、操纵市场等动机,对财务报告信息作出虚假记载、误导性陈述或者重大遗漏的风险,特别是防范上市公司董事、监事、高级管理层和实际控制人等“关键少数”的舞弊风险。

特别防范董监高等“关键少数”舞弊风险

《通知》提出的重点领域包括7个方面,具体是:资金资产活动、收入、成本费用、投资活动、关联交易等5个方面相关舞弊和错报的风险与控制,重要风险业务和重大风险事件相关的风险与控制,以及财务报告编制相关的风险与控制。

在收入相关舞弊和错报的风险与控制方面,《通知》要求,加强收入舞弊风险的评估与控制。一是关注为粉饰财务报表等目的虚增收入或提前确认收入,为报告期内降低税负、转移利润等目的少计收入或延后确认收入等相关风险。二是关注客户资信调查,交易合同商业背景的真实性,资金资产交易的真实性,销售模式的合理性和交易价格的公允性等内部控制流程和控制措施的有效性。

在投资活动相关舞弊和错报的风险与控制方面,《通知》明确,加强投资活动相关账户及财务报表列报的风险评估与控制。一是关注投资活动的论证与决策控制,包括对投资目标、规模、方式、资金来源、风险与收益等进行评价与控制,在立项与决策、评估与审计、交易价格确定、交易合同管理、股权转让办理和会计核算等重要环节和领域建立并实施有效的内部控制流程和控制措施。二是关注投资活动相关的资产、负债、所有者权益等账户和列报等风险。三是关注投后管理内部控制的有效实施,包括股权变更、债务管理、商誉减值测试及减值计提、担保管理、人员委派与考核、股东事务管理等。四是关注对子公司或投资项目的管控,上市公司应要求子公司或投资项目在规定的合理时间内建立并有效实施内部控制,以便追踪监控子公司或投资项目进展,定期评估风险和内部控制缺陷,并强化整改落实和责任追责。

在财务报告编制相关的风险与控制方面,《通知》要求,重点关注“关键少数”舞弊导致的财务报告重大错报风险,并建立有效的反舞弊机制。一是实施有效措施,确保上市公司与其控股股东、实际控制人及其关联方不违反法律法规和公司章程干涉上市公司的运作。二是形成有效机制,确保股东(大)会、董事会、监事会、管理层在决策、执行和监督等方面的分工和制衡,完善公司治理。三是明确董事会、管理层与相关部门在反舞弊工作中的职责权限,建立舞弊线索的发现、举报、调查、处理、报告和纠正程序,确保举报、投诉渠道通畅。

专家:重视内控风控体系的建立

上市公司的“关键少数”及其关联方交易行为的合规性,以及上市公司财报内控有效性问题一直备受关注。

证监会日前通报2021年案件办理情况时表示,年报审计仍为案发集中领域,共有16家会计师事务所在20余家公司的年报审计中涉嫌未勤勉尽责,有的一年内6次被证监会立案调查,风险内控失效。

证监会还指出,违法占用担保案件仍有发生,大股东通过多种方式套取公司资金。2021年全年办理案件73起,同比增长69%。有的实际控制人直接划转上市公司资金,伪造银行对账单隐瞒占用;有的虚构工程款、投资款占用上市公司资金58亿元;有的实际控制人未经公司董事会或股东大会审议,擅自以上市公司名义为关联企业提供担保,合计约18亿元。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林表示,《通知》重点针对“关键少数”控股股东通过内控来实施舞弊的行为,从收入、成本、资金活动、投资活动、关联交易、重大风险业务事件、财报编制七个方面推进内部控制提升有效性,强调了重点风险点;要求上市公司设立内部风险评估和控制体系,同时对潜在风险设置必要的应急处置机制,防患于未然,也是以内控来监督管理层和控股股东,推进资本市场信息披露质量的提升。《通知》明确了上市公司应关注的内控风险点。

在武汉科技大学金融证券研究所所长董登新看来,上市公司财务报告质量的高低,很大程度反映了公司内部控制的有效性,上市公司应从内部构建完善的制度和防范机制,提升公司治理水平。上市公司董监高等“关键少数”应当充分认识内部控制的重要意义,可以考虑将内部控制纳入绩效考核中。

“财务内控有效是上市公司实现高质量发展的标志之一,也是资本市场长期稳定发展的重要保障。”南开大学金融发展研究院院长田利辉说,《通知》强调了财务行为的正当性,防止当事人通过财务报表粉饰来误导投资者,防止当事人通过资金资产侵占来侵害公司利益。同时,《通知》明确了财务工作结构的规范性,要求不相容岗位要做到有效分离,从而实现不同人员之间的相互监督,形成内部控制。只有实现财务工作和人员岗位的规范运作,才能保证财务行为的正当正确,进而实现财务信息的真实准确。

编辑:郑雅烁

福利来了!低位布局良机,送你十大金股!点击查看>>