近期,由于股票市场的大幅波动,迫使了一批私募大佬纷纷召开线上投资者交流会,一方面向投资者致歉;另一方面安抚投资者,坚定看多市场!

3月30日晚间,管理规模超千亿的淡水泉掌门人赵军亦罕见的直面投资人,为过去一段时间净值回撤向投资者致歉,相信在未来能够给投资人创造有竞争力的回报和价值。

反思过去一年的投资运作,赵军坦承不能简单解释说选错股票。从本质上看,还是过于强调利用市场恐慌来增强组合进攻性,在一定程度上牺牲了对短期净值波动的考量。

赵军表示,曾在2010年因规避回撤卖出组合中最大持仓而错过该股票大幅反弹,是其投资历史上的一次教训。“基金经理很难做到理想中的有风险时用风险模型迅速去规避,遇到机会时又能迅速抓住。”

此外,赵军也表示,当下在 A 股、港股市场,正积累一批“双低”状态下的优质龙头公司,有望产生大级别行情。淡水泉一直在寻找困境反转的投资机会,最近在利用市场波动,加大对港股布局。

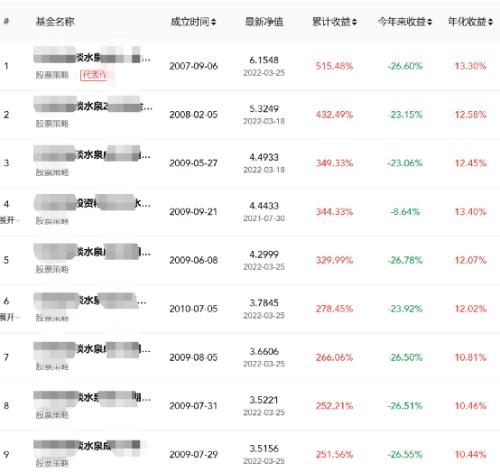

值得注意的是,私募排排网数据显示,淡水泉旗下多只代表产品今年回撤严重,年内浮亏已超20%,净值压力明显。不过,过去每当淡水泉的净值大幅回撤,赵军不得不亲自出场安抚投资者时,都被视作底部信号。此次出场,淡水泉能否稳住产品净值,备受市场关注。

赵军直面投资者:为净值回撤致歉,反思组合运作

今年以来,A股、港股大幅下跌,以高仓位运作、逆向投资著称的淡水泉,旗下产品也出现较大回撤。

私募排排网数据显示,淡水泉旗下大部分产品今年以来浮亏均超20%,包括其2008年、2009年成立的老产品,回撤均高达26%。近一年来,其代表产品更是显著跑输同期沪深300。

3月30日晚间,赵军在线上投资者交流会上为过去这一段时间投资人承受的净值回撤压力,表示特别大的歉意,有信心在未来投资运作当中能够给投资人创造有竞争力的回报和价值。

赵军表示,我们错过了4-7月最佳布局新能源的窗口,所以去年下半年去评估市场热门板块新能源、军工、半导体等的时候,我们觉得它们不太具备特别好的投资配置的性价比,所以主要的精力就放在了研究优质成长企业,各行各业龙头。去年三、四季度经济有下行压力,部分企业开始有经营压力,股价随之反应,我们加大对困境反转机会的布局,这个大策略方向延续至今。

赵军称,一方面,现在经济依然处在压力期,我们依然在寻找一些困境反转机会。困境反转中的“困境”只是一个客观描述,指的是由于自身原因或外部环境原因经历阶段性困难,并不是说企业好像遇到多大迈不过去的坎,要真是这样我们也不敢投。

另一方面,今年以来组合里有些布局反而是阶段性机会,没有受到很大影响,我们还要把这些防御型资产卖掉,换到今年以来下跌幅度很大、市场情绪比较悲观的股票,通过这种优化的方法强化组合进攻性。

反思过去一年的投资运作,特别是过去这段时间净值波动原因,赵军坦承肯定不能简单解释说选错股票。本质上看,还是过于强调利用市场恐慌来增强组合进攻性,在一定程度上牺牲了对短期净值波动的考量。

值得注意的是,赵军回忆起2010 年,我们遇到淡水泉历史上第二次净值回撤,在做投资决策时讨论回撤问题,选择减持了当时组合里最大的一个持仓。回头看,虽规避了更大回撤,但是错过了后期该股票的大幅反弹,这是我投资历史上的一次教训。基金经理很难做到理想中的有风险时用风险模型迅速去规避,遇到机会时又能迅速抓住。在操作当中这样的冲突性比较难处理。我们的组合仓位由看到的机会决定。

市场陷入恐慌螺旋,情绪的钟摆积累巨大的反向势能

在淡水泉看来,俄乌冲突、疫情冲击以及外部因素的扰动下,A股、中概股、港股等很多中国股票资产在过去几个月遭受了很大抛压,部分资产甚至陷入“恐慌螺旋”。

在这样的环境下,不同基金管理人有不同判断,基于判断采取不同应对策略。第一种,避险型。比如觉得市场有很多不确定性,选择减少仓位。

第二种,事件驱动型。例如今年以来一些偏深度价值型,比如银行;俄乌冲突下商品价格波动、能源价格上涨;疫情相关的机会;还有一些经济免疫型资产。今年表现好的行业,很多都体现上述偏事件驱动型机会。

第三种,价值型。还有一类投资人觉得在市场恐慌时,可以用便宜价格买到一些优质龙头公司。我们基于认知和能力圈,选择在当下买一些足够有吸引力、有机会的价值型资产。

今年前三个月市场情绪逐月悲观,其中一个指标是,截至到 3 月 25 日,北向资金卖出 A 股资产接近2014年11月以来的历史最高记录。

淡水泉认为,这样的行为更像是一种应对短期市场不确定性的“应激反应”,不具备长期持续的指向意义。“我们所了解的真正长线配置中国的基金,并没有出现大的、对中国根本性投资意愿的改变”。

尽管我们对预测未来也很小心,但大概率可以判断在诸多负面因素累积下,投资者情绪及企业经营压力处在近年来比较悲观的情形,情绪的钟摆应该在积累很强大的反向势能。现在大家对于国内经济的担忧,反应到资本市场的情绪也有类似情况,积攒了很多悲观预期在里面,尽管我们很难预测具体时点,但我们认为大概率在未来有悲观情绪修复的强大势能出现。

“双低”优质龙头将产生大级别行情,相信常识的力量

赵军也指出,当下在 A 股、港股市场,正积累一批“双低”状态下的优质龙头公司,其潜在的投资预期收益空间将是大级别的,在我们内部定义为“十环机会”。“双低”是企业当前处于经营发展周期低位,但在未来 1-3 年将进入景气上行周期,迎来跃升发展,同时投资人对其预期不高,位于情绪低位,股价表现也落后于市场,具备一定估值优势。

满足“双低”条件会构成我们的关注名单,但是不是机会还要甄别,尤其要判断其成长空间、估值弹性、时间周期及确定性等因素。在当前市场,我们看到市场积攒了一批“双低”状态优质龙头公司,一方面我们对这些机会的未来有信心,另一方面很兴奋,这也是过去这段时间我们始终保持高仓位运行的原因,预期评估周期是一到两年维度。

此外,赵军还强调,要相信A股市场重要的底层逻辑,相信常识的力量。

最近市场受到“近因效应”的影响,也就是最近接收到的信息可能更多影响投资人的判断,但是在这个时候,希望我们不要忘记过去 A 股市场投资的一些底层逻辑。比如 A 股市场还是以本土投资人为主,海外投资人从 2014 年以来一直通过港股通买 A 股资产,累计投资金额到现在还不到 2 万亿,占整个 A 股市值 3-4 个点。

另外,我们长期还是看好国内居民财富、企业、机构配置 A 股的需求。相信这是 A 股市场最重要的一个底层逻辑。

过去两年市场上有一些对经济的悲观预期。在过去这些年的投资实践中,观察中国、欧洲、美国经济,我们发现一个现象,就是在市场化的国家,政策也发挥了很大作用。大家看国内的经济局面也应该有同样的思考方式,就是如果外面的市场环境越复杂,比如有海外疫情防控政策、疫情恢复和供应链问题、国际关系等问题,国内经济发展的重要性就越大;环境越困难,政策调节的力量就会越强。我们相信GPD5.5%的目标本质上也是服务更底层的民生、就业目标。

港股、中概股经历了极大压力测试,当下难点比拼的是认知

今年以来,港股和中概股的投资一直备受投资人关注。

赵军表示,淡水泉的的基金绝大部分都是投资A股和港股,去年下半年以来,我们减少了一部分原本在港股的投资,主要基于机会属性的比较。今年以来,港股也有较大下跌,我们最近在利用市场波动,加大对港股布局。

对港股互联网及中概股,我们的看法是,经历了一次极大压力测试,但难点在于,市场何时能够对这类资产的投资逻辑和估值定价重新建立起新共识。过去一年多下跌过程中,很多过去基本面认知的方法及对应的估值方法,都出现了被证伪的现象,在这同时,投资人还要等待基本面的催化剂。中概股、互联网具备比较低的情绪,这时候比拼的是认知。我们处在尝试性布局或保持高度关注、迭代阶段。