说起来自2017年10月成立国内首只公募FOF,2018年9月成立国内首只养老目标FOF以来,国内公募FOF市场在近两年来发展开始加速。

截至2021年12月31日,国内公募FOF的数量已经有420只(同一基金的不同份额合并算一只),而其资产净值总规模则已经超过2200亿元,已经成为公募市场上一股不可忽视的新势力。

不过比较遗憾的是,据我日常关注下来,我发现很多小伙伴对FOF的认知情况不算太乐观:要么是没有认知,即便是有一些认知的,也存在认知不够完整,预期不够合理,或者存在不少认知偏差的情况。

所以今天,我就基于兴证全球系列FOF来漫谈一下这个话题:如何正确认知FOF?

之所以用兴证全球系列FOF做例子有两个原因:

一是兴证全球系列FOF产品线较为完整,高、中、低风险的FOF产品可以满足不同持有人的不同投资需求;

二是截至2021年12月31日,兴证全球基金旗下FOF的总规模为285.66亿元,占比超过全市场FOF规模的10%,很明显是公募FOF市场的头部管理人之一。

那就开始第一个认知吧:FOF到底在解决什么问题?

FOF是Fund of Fund的简称,一般被翻译成“基金中的基金”,不过我认为FOF翻译成“投资基金的基金”会更确切,并且还可以和“投资股票的基金”(Stock Fund)、“投资债券的基金”(Bond Fund)等大家更为熟悉的基金品类直接作类比。

因为股票太多太难选,所以我们通过“投资股票的基金”(Stock Fund),由专业人士(偏股主动型基金经理)来帮我们选择股票(做投资),我们这里主要利用的就是基金经理的选股能力。

现在基金也变得很多很难选(基金在数量已经超过股票了),所以我们同样可以通过“投资基金的基金”(FOF),由专业人士(FOF基金经理)来帮我们选择基金(做投资),我们这里主要利用的则是FOF基金经理的选基金能力。

我认为认识到这一点是极其重要的,因为这一方面意味着FOF并不是必选项,如果你自己有选基金做投资的能力,完全可以自己选基金来做基金投资,正如自己如果选股投资能力不错的话,完全也可以不买基金自己选股做股票投资;

但另一方面也意味着,如果你不会选基金做投资,那由专业人士提供基金一站式解决方案的FOF就是一个很好的选择,正如我们买基金的最大理由就是自己炒股不如更专业的基金经理。

当然,上述只是为了解释方便,事实上,帮助投资者优选基金只是FOF的其中一大功能和优势。

除此之外,FOF因为是分散投资于各类基金,还可以二次分散风险,进一步平滑收益波动,是一种性价比较高的投资方式:

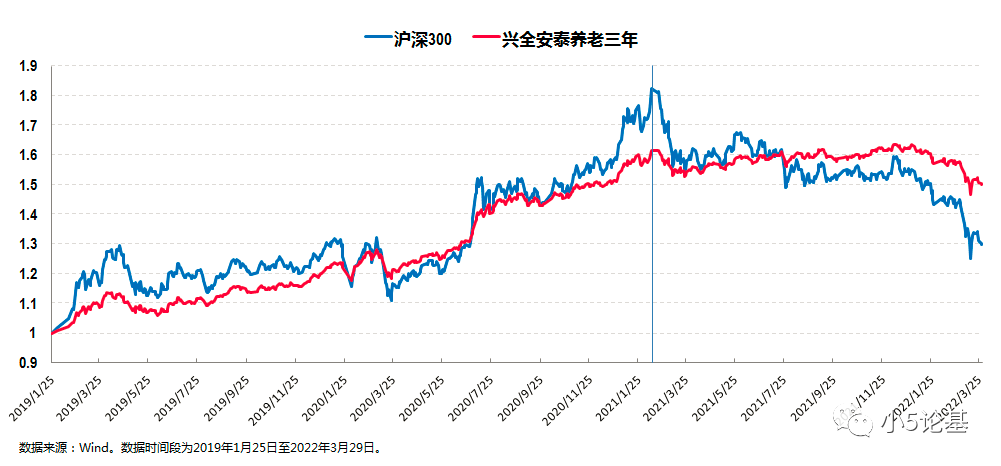

上图是兴全安泰平衡养老三年与沪深300指数的一个简单对比,大家可以体会下平滑收益波动的效果。

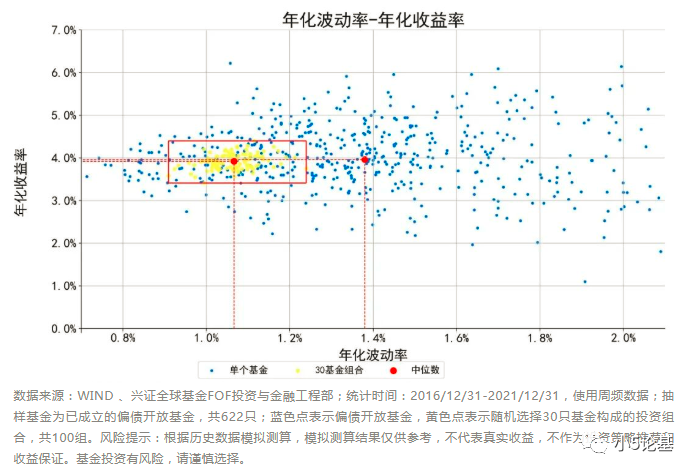

上图则来自于兴证全球基金的官方号,用的数据为已成立的偏债开放式基金。从图中可以看出,在债券基金领域,基于历史数据测算,随机选择30只基金构成的投资组合,其波动率中枢和范围比单只基金都显著地更低更窄。

想要表达的意思是:FOF产品在不降低预期收益的情形下,可以有效地降低波动。再一次证明FOF可以通过分散配置基金,实现风险的二次平滑。

另外,以我自己做基金投资的实践来看,选基金还不是最难和最重要的,如何科学的做大类资产配置以及(基于市场做)动态调整可能才是对最终的投资收益影响最大的,在这个方面,专业人士(其实是专业团队)操刀的FOF很明显更占优势。

第二个认知:如何看待FOF的“双重收费”问题?

所谓的“双重收费”,是因为FOF产品本身会被收取一遍费用(申赎费、管理费、托管费等),同时又因为FOF产品主要投资的是基金,所以投资的基金又会被收取一遍费用(申赎费、管理费、托管费等),这个问题大概也是FOF被“黑”得最多的一个点。

不过我认为这个问题还不是最重要的,最重要的是你认为这个付费值不值。

这就又回到前文“FOF到底在解决什么问题”这个话题了,FOF产品能提供专业的选基和科学的资产配置等一系列解决方案,投资者则可以对比自己来看这个付费到底“值不值”。

别的我也不多说了,最简单的一个判断方法就是:FOF产品是否比你自己做基金投资要强?

再次提醒一下,对比的时候一定要基于同一个标准。

当然,就这个FOF“双重收费”的问题,我记得我以前还提过一个点,那就是主动管理能力较强(特别是主动权益投资能力较强)的基金公司会有一定的优势。

就好比兴证全球基金的这些FOF产品,虽然其定位是做全市场选基的FOF,但是投资公司内部的基金在费率上会有一定的优惠,很多都是不收费的。

不仅如此,兴证全球基金一向以“基金精品店”闻名于市场,相较于市场同类基金,公司旗下的基金每年还是能相对稳定地获得一定的超额收益,这点我相信大家也都是认可的。

也因此,同样是“近水楼台先得月”,兴证全球基金的FOF产品在享受费率优惠的同时,在稳定获取超额收益上相对会更有优势。

第三个认知:如何正确看待FOF的收益率?

这个问题其实我最近就碰到了,因为有不少小伙伴已经来问过我这个问题了,大意基本就是“不是说FOF能平滑收益波动么,为什么今年也会跌这么多,还不如xx基金呢”。

就这个问题,我的理解是:FOF的收益率当然很重要,但是直接和主动基金做对比并不算太合适,特别是和一段时期内表现最好的主动基金做对比就更不合适了。

原因在于,FOF从产品设计的角度来看,就天然解决不了收益率排名的问题,或者换句话来说,FOF的收益长期来看一定是比较中庸的,FOF可能确实比不过那些收益最好的基金,但FOF也肯定会比那些收益最差的基金要好。

这是因为FOF真正要解决的问题是帮助投资者获取一个市场的平均收益,而不是去获取市场的最高收益。

更何况,上述小伙伴们提问的角度其实更多是一种“事后诸葛亮”的后视镜视角,如果事前来看,又有几个人能选中后面表现最好的那些基金呢?

讲到这里,大家或许可以去对照一下兴证全球旗下系列FOF今年以来的收益率情况,我认为即便是其中权益比例最高的兴全优选进取,其收益率也完全是符合预期的。

这里可能需要额外给大家介绍一个关于FOF业绩比较基准的知识点:

比之常规主动型基金虽然也有业绩比较基准但很多时候很多基金并不会那么严格的去对标基准,但FOF一般来说都会比较严格地去对标业绩比较基准。

换一个说法就是,基于FOF的业绩比较基准,我们就基本可以对相应的FOF产品有一个较为合理的长期投资(收益)预期。

以兴证全球旗下三只典型的FOF产品为例:

兴全安泰养老的业绩比较基准为“中证偏股型基金指数收益率×50%+中债综合(全价)指数收益率×50%”,本质上是一只股5债5的平衡型产品。兴全安泰稳健养老的业绩比较基准为“中证偏股型基金指数收益率×20%+中债综合(全价)指数收益率×80%”,本质上是一只股2债8的偏债型产品。兴全优选进取的业绩比较基准为“中证偏股型基金指数收益率*80%+中债综合(全价)指数收益率*20%”,本质上是一只股8债2的偏股型产品。

基于以上论述,其实要比较收益是没有问题的,但一定要基于同一个标准去做比较,否则不仅有失公允,同时也意义不大。

讲到这里顺便给大家介绍一下4月6日(今天)重磅开售的FOF——兴证全球优选稳健六个月持有债券(A类:015377;C类:015378)。

这是一只债券型FOF,主投债券型基金,同时还可以择机适当把握多类型基金、基金折价、股票大宗交易等多元资产机遇。

拟任基金经理为上述提到的兴全安泰养老、兴全安泰稳健养老、兴全优选进取等FOF的基金经理林国怀。

从履历上来看,林国怀历任天相投资顾问有限公司基金分析师,瑞泰人寿保险基金组合投资经理,合众人寿资产管理中心基金组合投资经理,泰康资产管理有限公司执行总监,天安人寿资产管理中心权益投资部经理。现任兴证全球基金FOF投资与金融工程部总监、养老金管理部总监、基金经理。

作为深耕基金配置领域14年的名将,林国怀历经多轮市场考验,善于构建攻守有方的投资组合,上述提到的代表历史超额收益都非常显著,回撤控制能力较强。

而从这只FOF的业绩比较基准“中证普通债券型基金指数收益率*85%+中证偏股型基金指数收益率*10%+银行活期存款利率(税后)*5%”来看,很明显这更类似于是一只“股1债9”的稳健型产品,其产品策略类型比之“股2债8”将更为稳健,是一只优选债基定位于闲钱理财升级的FOF产品。

关于如何正确看待FOF的收益率就讲得差不多了。

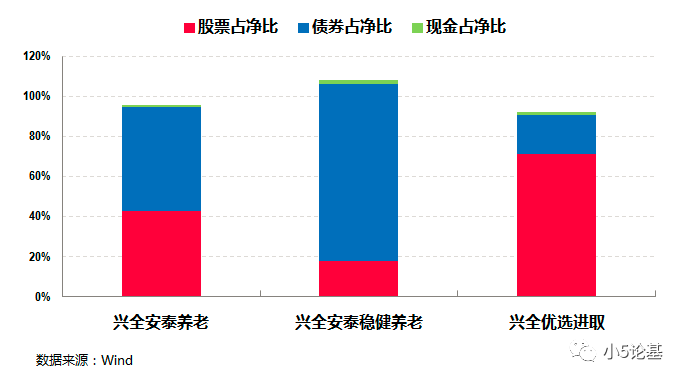

最后再补充一点,因为FOF投资的主要都是基金产品,所以作比较的时候需要“穿透”来看,简单来说就是要“穿透”FOF所投基金的大类资产配置情况来看FOF的最终大类资产配置情况。

正好最近基金2021年年报新鲜出炉,所以我基于这个年报数据简单对上面的三只FOF做了个穿透,给大家看下做个参考:

上图所展示的情况和我们前面讲到的关于FOF业绩比较基准的内容基本一致。

限于篇幅,关于FOF的正确认知今天就先讨论到这里,以后有机会我们再继续探讨。