随着银行年报密集披露,多家国有行、股份行涉房资产成色揭晓。

券商中国记者梳理了六家国有银行和七家股份制行的可比数据发现,伴随房地产行业风险持续释放,有银行去年大幅压降涉房业务,但也有银行选择“逆势出击”,房地产业公司贷款余额大涨超两成。

与此同时,受个别房企波及,2021年末,国、股银行房地产业公司贷款不良率普遍抬头。其中,工商银行、民生银行对公涉房资产不良率更是成倍增长。

多位银行高管在业绩发布会上表示,当前房地产行业仍处于风险释放阶段,一、二手房销售数据是衡量该行业预期改善程度的重要指标。“房地产行业受政策影响较大,目前楼市预期开始回暖,整体风险可控。”一位分析人士认为,“但考虑到房地产行业上下游、非信贷涉房业务,加上一些房企客户风险延迟在账面体现,预计银行对公房贷资产质量将继续承压。”

房贷集中度周年考

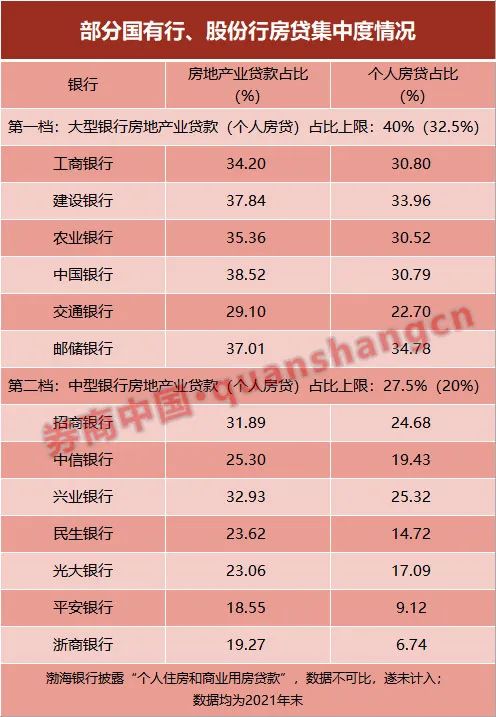

2021年是房地产贷款集中度分档考核制度落地的第一年。券商中国记者统计发现,截至年末,已披露可比数据的国、股银行中,有4家银行涉房贷款占比超出监管设限。其中,建设银行、邮储银行个人住房贷款占比超过32.5%的上限;股份行中,招商银行、兴业银行房地产行业贷款和个人住房贷款占比均超上限。

分业务类型来看,去年以来,国、股银行普遍放缓对公房贷增速,使得房地产行业公司贷款占比下降;但个人住房贷款业务占比有升有降,收缩趋势并不明显。

以招商银行为例,截至2021年末,该行个人住房贷款占比24.68%,超出20%的监管上限。但在业绩发布会上,招商银行常务副行长王良表示,要把开发贷和按揭贷区分看,“按揭贷款是满足千家万户的购房供应需求”,该行还要继续积极支持购房按揭贷款的发放。

“我们最近在加大按揭投放力度和营销力度,通过线上触达客户,并在定价方面提供一些优惠,努力保持这类业务保持一定量的增长。”招商银行副行长汪建中透露,2022年以来,受到疫情、房地产市场预期等因素影响,该行个人住房贷款增长比较吃力。

兴业银行去年将光伏贷、线上经营贷、消费贷等非按揭类零售业务作为重点突破口,强化个贷业务多元化。但该行计划财务部总经理赖富荣也在业绩发布会上表示,“要把握部分区域住房融资市场回暖趋势,通过加强产品服务创新和作业流程优化,提升住房按揭业务的市场竞争力”。

“按揭贷款对银行来说一直是比较好的资产,不良率很低,风险分散、还有房产抵押。”一位银行业分析人士告诉记者,“去年银行都在主动收缩对公房贷规模,但是个人房贷只要还有额度,都是要抢的。”

汪建中也表示,目前按揭贷款定价保持在较高价位,招商银行按揭贷款余额与抵押房产价值的比例为44.38%,贷款风险整体较低。从13家国、股银行年报数据来看,2022年末,个人住房贷款不良率均低于0.5%;其中,兴业银行个人房贷不良率最高,为0.49%,较上年末下降4个BP。

对公房地产贷款持续承压

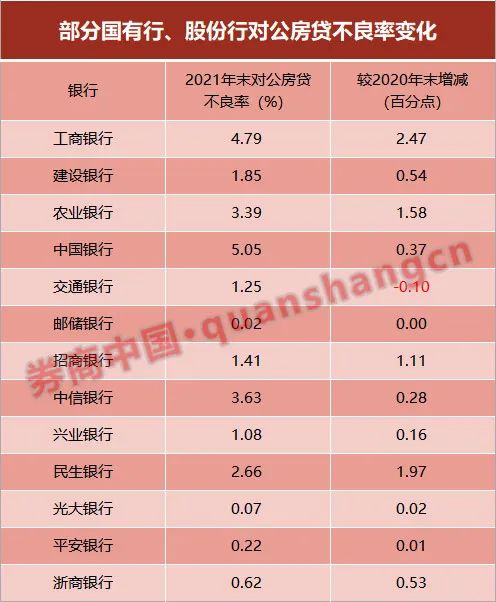

与个人住房贷款情况相反,受个别房企出险波及,国、股银行对公房地产业贷款不良明显抬头。

国有银行中,2021年末,工、农、中、建四大行对公房贷不良率出现37-247BP不等的上行。其中,工商银行对公房贷不良抬头最为显著,不良率从2020年末的2.32%增至去年末的4.79%,不良贷款余额从162.4亿元增至338.2亿元,均是成倍增长。

对此,工商银行副行长张文武在业绩发布会上表示,该行不良贷款认定标准较为审慎,房地产不良情况已经得到了全面、真实的反映,同时对这些风险贷款都计提了充足的拨备,能够充分覆盖损失和风险。

券商中国记者梳理的7家股份行对公房贷不良率全部增长。其中,2021年末,中信银行对公房贷不良率最高,为3.63%,较上年末增加28个BP;民生银行不良率抬头最为显著,较上年末增加197BP至2.66%。

银行房地产行业不良率上升的主要原因是“个别风险大户贷款劣变”。民生银行行副行长石杰在该行业绩发布会上表示,2021年下半年来,该行房地产行业前期累积的风险开始显现,“部分高杠杆的房企出现了资金链问题,我行房地产业务资产质量承压”。

“目前房地产行业仍处于风险释放阶段,市场销售预期改善还需要一定时间。”石杰判断。这也是多家银行高管的一个共识。

招商银行副行长朱江涛在业绩发布会上表示,目前房地产行业仍处于风险上升和风险释放阶段,银行业房地产业务的资产质量还会继续承压,“至于该行业何时见顶,要密切关注一手、二手市场端的销售数据变化,我行房地产业务风险也会和行业整体形式保持一致,但不良率会控制在可接受区间内”。

从销售数据来看,华西证券研报显示,今年3月楼市成交数据环比改善,但同比来看仍处于下滑状态。具体而言,北、上、广、深4座一线城市成交数据环比上升12%,同比下降44.2%;二线代表城市环比上升32.3%,同比下降47.4%。

“房地产行业受政策影响较大,目前楼市预期开始回暖,整体风险可控。”一位分析人士认为,“但考虑到房地产行业上下游、非信贷涉房业务,加上一些房企客户风险延迟在账面体现,预计银行对公房贷资产质量将继续承压。”

涉房资产不良整体可控

面对房地产行业波动,各行主要通过严格准入、增加担保或抵质押物、提高拨备等方式进行风险控制。

朱江涛介绍,招商银行在房地产客户的选择上,始终坚持总分行两级战略客户的名单制管理体系,对总战客户也进行ABCD四类的分类管理;担保方式上,纯信用类的项目占比为1.4%,而且主要集中在总战A类客户;区域的选择上,八成以上的项目集中在一、二线城市;项目的自偿能力上,超过八成的项目货值对融资覆盖倍数超过1.5倍;此外,该行房地产行业贷款拨备比例目前维持在全行贷款拨备比例的2倍以上。

对于存量风险资产的管理,有的银行对不良提前进行核销,亦有银行表示已采用“一户一策”、“逐户逐项目”落实管控方案。

平安银行房地产贷款不良保持在0.22%的低水平,该行副行长郭世邦在业绩发布会上表示,该行去年对宝能等个别大户相关的不良贷款进行核销;为完成监管部门处置不良资产任务,该行将部分尚未进入不良分类的资产提前下调入不良进行核销。

民生银行副行长石杰则表示,对存在风险隐患的项目,该行要求客户补充还款来源,追加抵质押物及其他担保,对一些部分重点项目实行公章、财务章、营业执照、正副本共管,并视项目情况引入合作方,推动项目转让或代工代建;对于经营持续恶化的客户,该行制定和落实了风险退出方案。

整体而言,多家国、股银行高管表示,对公房地产贷款在全行贷款中占比不高,抵质押物和拨备覆盖率足,加上政策调整、行业信心有所恢复,业务风险总体可控。

申万宏源证券也认为,虽然市场对银行不良风险有隐忧,但2022年银行资产质量会延续向好趋势,房地产风险有星火但不会燎原。

“我们梳理各家银行对已出险房企的授信、用信情况可以看到,国有大行尽管对房企授信规模较高,但风险更分散,用信规模占比也较小;股份行分化明显,但部分优秀银行如招行、平安、兴业等授信较少或退出及时,同时也充分披露房地产风险敞口及其不良率以回应市场关切。此外,处在优质区域、专注耕耘自身熟悉客群的部分城农商行,其房地产风险敞口极为有限。”该机构表示。

两家银行对公房贷“逆势”增长

事实上,去年以来房企爆雷不断,银行业已普遍收缩涉房业务。央行统计数据显示,截至2021年末,房地产贷款余额52.17万亿元,同比增长7.9%,较上年末增速下降3.7%;其中,开发贷余额12.01万亿元,同比增长0.9%,较上年末增速下降5.2%。

“在去年下半年监管调整、各地方政府的推动下,银行开发贷虽然增加,但也明显放缓,可见银行是在主动收缩这类业务。”前述分析人士告诉记者。

从国、股银行情况来看,仅民生银行、光大银行、中信银行3家股份行对公房地产贷款余额较上年同比减少,其他银行仍保持正增长。其中,民生银行规模压降最多,去年年末,该行对公房地产业贷款余额3603.02亿元,较上年末减少17.95%;占比8.91%,较上年末减少2.48个百分点。

非信贷业务方面,民生银行年报显示,同期该行对公房地产表外债券投资、非标债权投资等业务余额1131.42亿元,较上年末下降25.22%;该行与房地产相关的净值型理财、委托贷款、代销信托、承销债务融资工具等业务合计875.85亿元,较上年末下降23.59%。

一众银行放缓房地产业务增速的同时,有两家银行选择“逆势出击”,加大对公房贷投放,包括:2021年末,交通银行对公房地产贷款余额4198.20亿元,较上年末增长20.57%;邮储银行对公房地产贷款余额1388.86亿元,较上年末增长48.37%。

两家银行的共同特点是:过去对房地产业务较为审慎,对公房贷在全行贷款中的占比较低,不良率也保持在低位。其中,交通银行去年末对公房贷占比6.4%,较上年末增加45BP,全行房地产贷款占比不到30%,离房贷集中度监管上限还有很大空间,同时,该行对公房贷不良率1.25%,较上年末减少0.1个百分点,也是去年唯一一家对公房贷不良率下行的国有银行;邮储银行对公涉房贷款更少,在全行贷款中的占比仅2.23%,较上年末增加73个BP,不良率0.02%,与上年末持平。

风险中孕育新机遇

“去年四季度以来,我行房地产贷款投放力度有所加大。”交通银行副行长郝成在该行业绩发布会上表示,2022年前两个月,该行境内分行房地产开发贷余额较年初增加了295亿元,较年初增长超过7%,“同时后续的项目储备也还是比较丰富的”。

他还表示,今年以来,交行积极支持房地产并购业务,主动对接房企并购需求,特别是并购出险和困难房企的优质项目需求。截至目前,该行已经与五矿地产和美的置业分别签署了100亿元、90亿元的并购融资战略合资协议,同时正在与其他优质房地产企业洽谈签署并购融资战略合作协议。

并非只有交通银行看上房地产行业调整过程中蕴藏的业务机遇。招商银行副行长李德林也在业绩发布会上表示,当前房地产的问题可以通过重组并购实现软着陆,这是一个有效的途径,对银行来说也是结构性的机会。

公开报道显示,年内招商银行已与华润置地、大悦城、美的置业等房企签署战略合作协议,优先为这些优质房企提供并购相关的金融服务,涉及额度合计约540亿元。

此外,保障性住房、住房租赁等金融服务需求也成为银行涉房业务新的突破口。今年2月,央行、银保监会发布通知规定,银行向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理;随后两部门又在3月联合印发《关于加强新市民金融服务工作的通知》,鼓励银行保险机构助力增加保障性住房供给,支持住房租赁市场健康发展,满足新市民安居需求。

建设银行副行长李运表示,目前各个地方政府对保租房项目的认定细则在陆续制定过程中,“下一步随着保租房项目认定书的逐步获取,相关的影响会逐步的释放”。中信银行副行长胡罡表示,未来,该行在涉房业务的增量安排上,将对保障性住房、改善性住宅项目、刚需项目等给予支持,同时也会支持优质房地产企业对困难房地产企业进行并购。

地产预期改善助推银行股反弹

3月中下旬以来,随着多家银行年报靓丽数据披露,加上稳增长政策发力和地产政策纠偏推动,银行板块进入负面预期改善通道,止跌回升实现“五连阳”。

清明节前的5个交易日内(3月28日至4月1日),A股银行板块上涨5.18%,在同期申万一级行业涨跌幅中排名3位,其中,江阴银行(20.47%)、中信银行(14.91%)、齐鲁银行(14.60%)涨幅靠前。

中信证券研报显示,2020年四季度以来,房地产信用问题的演绎成为扰动银行板块投资情绪的重要变量之一。该机构判断,下阶段地产信用环境和房企信用问题的演进,或遵循“政策修复-销售修复-信用修复”的顺序,该过程有望为银行房地产敞口带来资产质量的实质性修复机会,同时对于银行股投资亦有情绪面改善的贡献。

东吴证券表示,地方调控政策持续松绑、快速蔓延,需求端政策调整较频繁。去年9月房地产市场迎来“政策底”,2022年以来政策暖风频吹,全国有近60个城市放松了房地产调控政策,前期主要以三四线城市为主,现已经扩大至热点二线城市。

具体来看,3月郑州放松限购,武汉首套、二套房贷利率下调了40个基点左右,北上广深4个一线城市主要跟随LPR下调了房贷利率。17个二线城市和32个三四线城市执行了房地产放松政策,包含了降低首付比例、下调贷款利率、加大人才吸引力度、发放购房补贴、提高公积金贷款额度等方面,政策种类丰富。

展望2022年二季度,平安证券袁喆奇表示,随着稳增长政策的发力以及地产政策的纠偏,银行业仍将处于负面预期改善通道中,目前该板块静态估值水平仅0.63x,仍处于历史绝对低位,安全边际充分。

东北证券认为,结合国常会和央行例会释放出的顶住经济下行压力、推动稳中求进的鲜明信号,接下来央行通过相应货币政策进一步刺激信贷需求的概率加大,房地产政策放松趋势仍会持续。该机构看好后续货币政策、财政政策、产业政策的协同发力,银行业绩层面看好信贷以量补价;资产质量方面,宽信用将带来资产质量优化、扭转市场对于银行资产质量的担忧,叠加银行板块目前历史底部的估值水平和多家银行良好业绩的催化,看好银行板块的估值修复。