分析师:程靖斐

执业证书编号:S0890517060001

1. 2021年场外期权运行情况

1.1. 监管体系优化完善,场外期权市场平稳运行

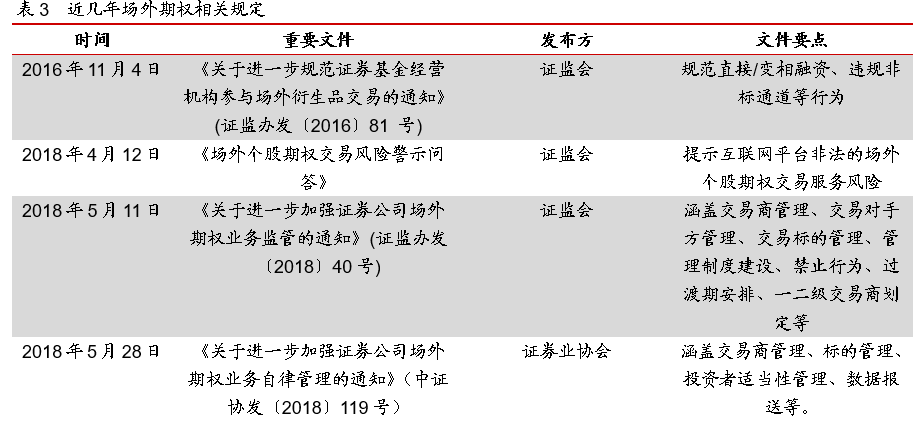

证券公司场外期权业务自2012年开展试点以来,在服务投资者管理风险、促进证券公司创新发展和推动多层次资本市场发展发挥了重要作用。为进一步完善场外期权业务的制度供给,促进证券公司场外期权业务的健康规范发展,中国证券业协会在合并《关于进一步加强证券公司场外期权业务监管的通知》(证监办发〔2018〕40号)、《关于进一步加强证券公司场外期权业务自律管理的通知》(中证协发〔2018〕119号)的基础上,广泛听取行业诉求,研究制定了《证券公司场外期权业务管理办法》,经证监会备案,自2020年9月25日起发布实施。

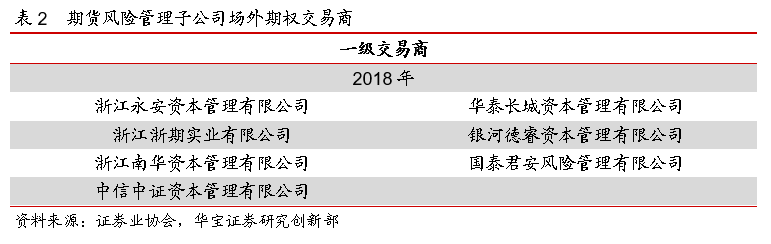

证券业协会于2018年8月1日首次公布了一二级交易商名单,2018年底共有7家一级交易商和 20家二级交易商,2019年增加了6家二级交易商,2020年增加了4家二级交易商,截止到2021年底,2021年一级和二级交易商分别增加了一家和五家,证券公司合计有8家一级交易商和 35家二级交易商,期货风险管理子公司中一级交易商无新增。从规章制度以及运行情况看,总体而言2021年场外期权市场在渐趋完善的监管框架下运行较为平稳。

我们对近几年的监管政策进行简单梳理和回顾。2018年主要着力于主体监管的体系化,升级完善了场外期权监管体系,2019年则侧重于风险管理公司业务试点指引,规定了开展个股场外衍生品业务的需要具备的条件和需禁止的行为等。2020年则提升了自律规则层级,优化完善了部分业务标准和业务流程。2021年对雪球型产品及收益互换业务出台了新的规定。

2018年5月11日,中国证监会下发《关于进一步加强证券公司场外期权业务监管的通知》(证监办发〔2018〕40号),简称40号文,该文件涵盖交易商管理、交易对手方管理、交易标的管理、管理制度建设、禁止行为、过渡期安排、一级和二级交易商划定、规定场外期权对手方必须是符合条件的机构投资者等。

为了落实证监会40号文的相关要求,2018年5月28日,证券业协会发布《关于进一步加强证券公司场外期权业务自律管理的通知》。该通知对2017年5月22日证券业协会发布的《关于加强场外衍生品业务自律管理的通知》(中证协发〔2017〕123号)文件进行了更新。该文规定涵盖了交易商管理、标的管理、投资者适当性管理、数据报送等。

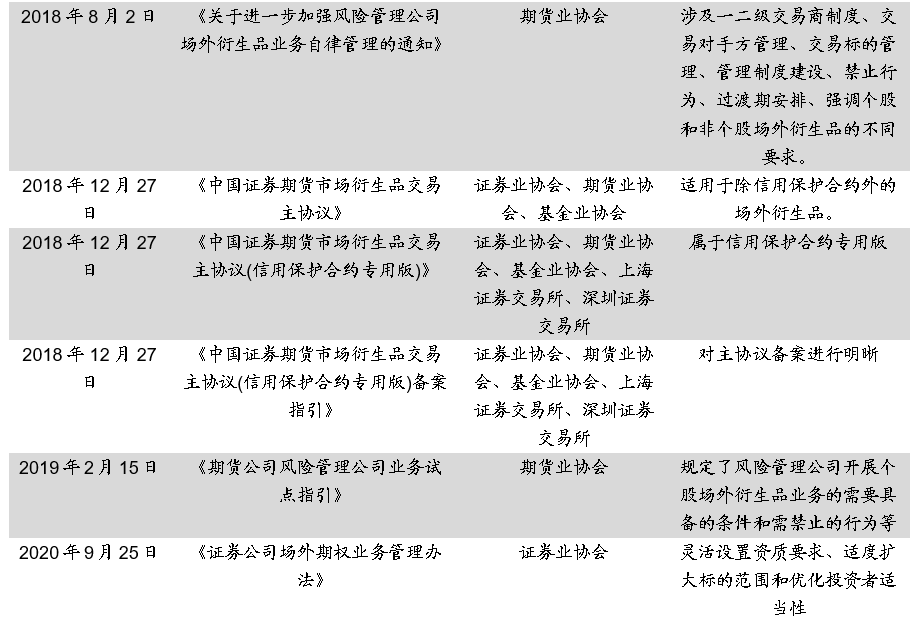

同样,2018年8月2日,期货业协会发布《关于进一步加强风险管理公司场外衍生品业务自律管理的通知》,同样的,该文也对一二级交易商制度、交易对手方管理、交易标的管理、管理制度建设、禁止行为、过渡期安排、强调个股和非个股场外衍生品的不同要求等。

2018年12月27日,证券业协会、期货业协会、基金业协会发布关于《中国证券期货市场衍生品交易主协议》的通知。该文是将《中国证券期货市场场外衍生品交易主协议(2014年版)》更名,文中协议内容一致。适用于除信用保护合约外的场外衍生品。

2018年12月27日,证券业协会、期货业协会、基金业协会、上海证券交易所和深圳证券交易所发布《中国证券期货市场衍生品交易主协议(信用保护合约专用版)》,该文是在2014年版基础上制定的,属于信用保护合约专用版。同日还发布了《中国证券期货市场衍生品交易主协议(信用保护合约专用版)备案指引》的通知,对主协议备案进行明晰。

2020年9月25日,证券业协会发布了《证券公司场外期权业务管理办法》,提升了自律规则层级,优化完善了部分业务标准和业务流程。主要包括:一是灵活设置资质要求。在风险可控的前提下,适当差异化匹配分类评级情况,支持信息系统和风险管理能力通过评估的有能力、有实力、有专业优势的BBB级证券公司开展相关期权业务。二是适度扩大标的范围。挂钩个股标的范围适度扩大至融资融券标的范围,建立个股集中度指标公布机制,有助于证券公司拓宽业务范围、提高风险对冲能力。三是优化投资者适当性。将商品类场外期权交易对手方调整至《证券期货投资者适当性管理办法》规定的专业机构投资者,支持证券公司直接服务实体经济。四是稳定业务预期。对于因动态调整不再属于交易商的证券公司设置一年过渡期,确保业务平稳有序衔接。五是强化监测监控。提高数据报送的标准化管理,新增负面客户管理平台,建立数据共享机制,提升证券公司场外期权业务的透明度,进一步落实“看得清、管得住”的监管要求,有效防范业务风险。此外,为做好有关证券公司信息系统和风险管理能力的评估,协会制定了相应工作规程,通过明确公司申报要求、强化参评专家责任、公开评估过程等措施保障评估工作规范透明。

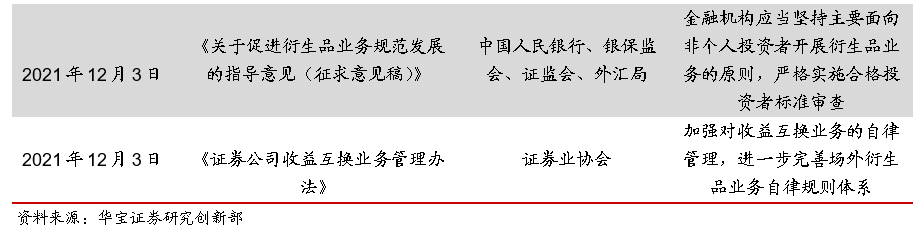

2021年12月3日,中国人民银行、银保监会、证监会和外汇局发布了《关于促进衍生品业务规范发展的指导意见(征求意见稿)》,凸显了严控场外衍生品风险的监管基调。证券业协会也发布了《证券公司收益互换业务管理办法》,对相关业务提出了规范化要求,旨在推动证券公司提升专业服务能力和合规风控水平,促进证券公司收益互换业务健康发展。

1.2. 交易规模成倍增长

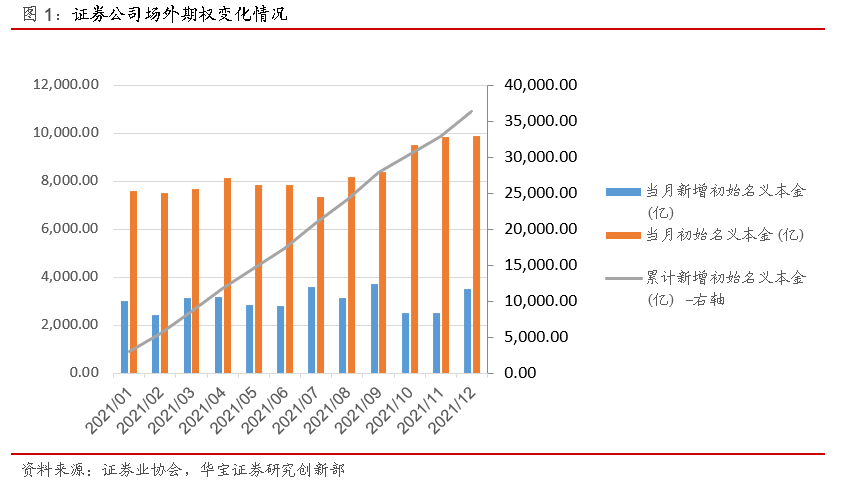

2021年,证券公司场外衍生品累计新增名义本金36310.66亿元,较2020年的26045.99亿元增长39.41%,年末未了结名义本金为9906.5亿元。证券公司场外期权业务开展场所主要是柜台和报价系统,从交易场所来看,其中柜台场外期权开展量占绝对优势。

1.3. 结构以权益类和商品类为主

从期权的交易标的看:

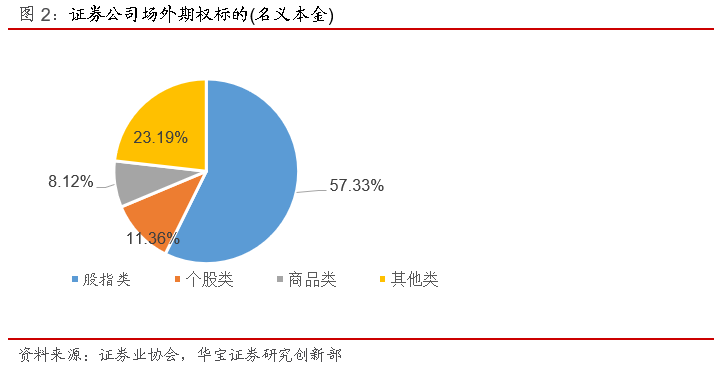

2021年底,证券公司场外期权标的主流仍是权益类和商品类。期权合约的标的构成,主要分为以沪深300、中证500、上证50为主的股指,A 股个股、商品类等。从组成结构来看,A 股股指期权以名义本金为维度进行统计,占比为57.33%;A 股个股期权以名义本金为维度进行统计,占比为11.36%,商品类占比8.12%。

从期权的交易对手看:

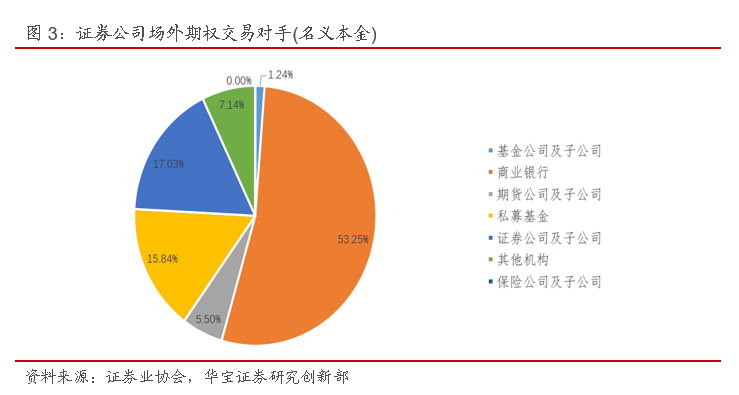

从证券公司场外衍生品合约的交易对手情况入手分析,商业银行、期货公司及子公司、私募基金是场外衍生品市场的主要买方机构。在2021年12月新增期权交易中,商业银行、证券公司及其子公司占比较高,分别为 53.25%、17.03%。

1.4. 集中度呈下滑趋势

2021年,场外期权月新增规模排名前五的证券公司(CR5)占当月场外期权业务新增总量的比例总体在下降,10月份一度下跌到64.08%。2021年场外期权新增规模集中度的平均水平为72.79%。

2. 雪球产品发行火爆,场外衍生品市场迎来强监管

2021年,随着无风险收益率持续下行,银行理财收益日益下降,优质资产稀缺,在低利率、流动性宽松的市场环境中,场外衍生品市场迎来了大发展,雪球结构成为了浮动收益型收益凭证中发行最热门的产品,当雪球产品挂钩标的合约处于低估值区间时候,投资者承担的下跌风险较小,还能收取远高于现金管理的收益,雪球结构相比同期限理财产品更有竞争力。但当市场持续下行的时候,雪球产品还是存在一定风险,投资雪球结构产品的风险基本等同于直接投资标的合约本身,发生敲入事件后,投资者很可能面临浮亏。

对个体而言,当市场持续下行的时候,投资雪球结构产品的风险基本等同于直接投资标的合约本身,因为投资者购买雪球结构产品,相当于卖出一个行权价为敲入价格的看跌期权给券商,并获得券商根据标的合约价格的波动率来设定的“期权费”,即券商给投资者的年化收益。投资者购买雪球结构的产品实际是做空波动率,当产品规模很大的时候,这将对标的合约波动率的下降具有加强作用。从投资者的角度,如果波动率低了,产品的年化收益不会高,而如果波动率高了,就很容易发生敲入事件,投资者很可能面临浮亏。

对整个市场而言,雪球结构产品市场的发行主体是持有场外交易商牌照的各大券商,券商相当于向投资者买入了看跌期权,是波动率的多头,按标的合约波动率给投资者定价,赚的是波动率的钱,标的合约波动率越高证券公司越喜欢,因为可以通过不断的高抛低吸赚取价差收益,所以当雪球结构的产品规模越来越大后,波动率多头的头寸会相当大,而当同类产品市场规模越来越大,波动率转头持续下行的时候,券商会面临亏损,这么庞大的波动率多头头寸的风险相当大。在从对冲端考虑,首先,当标的合约价格走势持续下行的时候,无论在场内还是场外,能匹配这么大体量的波动率对冲工具相当有限;其次,券商在给雪球结构产品定价的时候,可能也不会预计到未来波动率由于同类产品规模持续放大而持续下降,波动率定价会出现偏差;而且在对冲的时候,由于买入看跌期权需要买入对应标的合约,市场上大量多头力量的不断涌现将使股指期货基差缩小,基差回归的定价也将出现偏差。波动率对冲工具的缺乏和两项定价偏差都将给券商的对冲带来实际亏损。

随着雪球产品发行火爆,风险也在逐渐酝酿,监管部门在8月初就其风险发文提示券商,9月初再次对券商资管、基金子公司作出窗口指导,指出9月后基金业协会将暂停不符合要求的雪球类产品备案。其中影响最大的就是投资比例这一条,单只产品投资雪球结构期权的比例不超过25%,全部为专业投资者且单个投资者超过1000万的封闭式集合计划可豁免。以前投资者可以投纯雪球的产品,也就是100%资金投向雪球结构,现在只能投不超过25%,除非投资者全部是专业投资者且单个投资者投资金额超过1000万元。限制雪球配置比例给产品收益大打折扣,吸引力大幅下降,投资者门槛的大幅提高,也让不少个人投资者被排除在外,相比之下,其他固定收益+期权的组合性价比更高。从9月份以后,大部分纯雪球产品都只能通过信托通道来发行,但在2022年初,涉及雪球产品的信托公司收到监管窗口指导,暂停雪球产品的发行,监管口径也与券商资管计划相同。至此,通过金融机构新发纯雪球产品的渠道基本都被限制了。

2021年,监管部门针对雪球产品多次发文,凸显了严控场外衍生品风险的监管基调,年末又出台收益互换新规,对相关业务提出了规范化要求,旨在推动证券公司提升专业服务能力和合规风控水平,促进证券公司收益互换业务健康发展。场外衍生品市场规模或将下降,但长期来看,这有益于业务的可持续健康发展。