来源:证券之星

来到二季度春暖花开之际,光伏板块却并未迎来春天。甚至从某种意义上来将,“多灾多难”或许才是当下光伏板块最真实的写照。

先有隆基股份公告被云南省取消用电补贴应声大跌超5%,后有作为光伏组件龙头的天合光能被质疑业绩结果盘中一度跌逾10%。光伏板块也是持续走弱。

光伏板块表现之弱似乎让不少投资者心中产生了动摇,但被取消电价优惠的影响是否真有那么大?光伏行业又是否真的不行了呢?一起来看。

隆基股份被取消电价优惠

4月5日,隆基股份公告称,云南发改委取消公司在云南省享有的优惠电价政策和措施,自2021年9月1日起,公司全部用电价格通过电力市场化交易方式形成,直接与电网企业结算。

截至2021年末,公司在云南已投产的切片产能占公司总产能的比例约为54%。而电费占硅片全工序加工成本比例为15%左右,这将对公司利润会产生一定不利影响。

此外,隆基股份特别提到,上述公司在云南投资项目中未完成的部分存在发生变更的风险。

众所周知,隆基是光伏龙头企业,此番云南发改委优惠电价政策对光伏龙头的优惠政策不再,使得市场对于行业发展产生了一定担忧,这或是影响光伏板块表现的主要原因之一。

不过隆基股份也对此进行了回应称,“短期内,取消电价优惠对生产成本确实有一定影响,但总体影响可控。公司后续会采取其他措施降低生产成本。”

此外值得一提的是,就在上个月,隆基股份还披露了一项在内蒙古的投资计划,涉及年产20GW单晶硅棒和切片等多个项目,总投资约195亿元,而翻看隆基股份的投资版图,此前很少在内蒙古投资。

对于与内蒙古最新签订的投资协议,隆基股份表示,此举符合公司的未来产能规划,有利于公司充分发挥技术和产品领先优势,抢抓光伏市场发展机遇,进一步提升产能规模,不断提高市场竞争力。

有市场观点认为,这或许就是隆基股份为降低生产成本采取的一大措施。

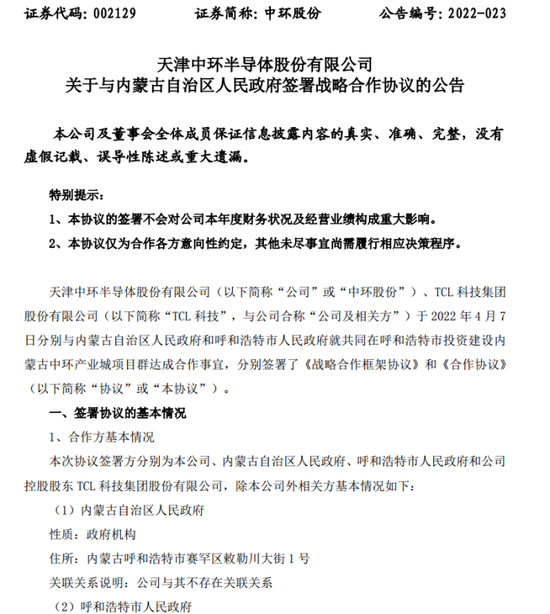

中环股份落子内蒙古

无独有偶,一向与隆基股份在诸多方面心有灵犀的中环股份也同样选择了落子内蒙古。

4月7日晚间,中环股份公告称,公司、TCL科技与内蒙古自治区人民政府和呼和浩特市人民政府就共同在呼和浩特市投资建设内蒙古中环产业城项目群达成合作事宜,建设内容包括产能合计约12万吨高纯多晶硅项目、半导体单晶硅材料及配套项目、国家级硅材料研发中心项目,计划总投资约206亿元。

值得注意的是,在公告中中环股份提到,内蒙古提供的支持政策有以下三点:

①内蒙古自治区政府支持内蒙古中环产业城实现绿色电力应用与绿色产业的双循环3绿色发展,支持公司及相关方在内蒙古自治区范围内采用市场化并网项目方式建设光伏电站,以实现产业城生产用电中可再生能源消纳配额比例符合国家双碳目标要求,满足碳足迹要求。

②公司及相关方的投资项目符合内蒙古自治区出台的产业用电支持政策,可按相关要求执行。

③内蒙古自治区政府为本协议下项目提供政策支持,并明确呼和浩特市政府作为项目 落地的牵头单位,自治区发改、能源、工信、电力等部门作为项目配合单位。

可以说,中环股份在云南取消隆基股份电价优惠后选择进军内蒙古的原因已是昭然若揭。

事实上,在“双碳”目标下,能耗双控可以说是必然的选择。自去年下半年以来,国内多地就出台能耗双控政策,包括云南、江苏、青海、宁夏、广西、广东、四川、河南、重庆、内蒙古等多地,制止高耗能企业。

从石化、化工、煤化工、钢铁、焦化、建材、有色等行业再到如今的光伏行业,政策已经给予了一定的缓冲时间。而未来,云南其他光伏企业及其他省份的优惠电价,都有陆续取消的可能性。所以对于光伏企业来说,找寻出路是有必要的,而内蒙古或将成为大部分光伏玩家的选择。

光伏板块景气度依旧

最后再来看看光伏行业。

产业链发展方面:据索比光伏网不完全统计,今年初以来,硅料、硅片、电池片、组件四大制造环节拟扩产规模分别为62万吨、72.5 GW、66.8 GW、68.5 GW。产业链的各个环节呈现出快速扩张的趋势。

价格方面:上游硅料价格则继续坚挺,中下游价格平稳。数据显示,本周硅料价格维持小幅上涨。硅片,电池,组件,光伏玻璃价格基本平稳。

业绩方面,上游光伏行业净利润增长较快。2021年,福莱特实现营业收入87.13亿元,同比增长39.18%;净利润21.20亿元,同比增长30.15%;苏州固锝实现营业收入24.76亿元,较上年同期增长37.18%,净利润2.177亿元,较去年同期增长140.90%。

此外,得益于下游高景气的需求,2022年一季度硅料价格上涨,通威股份和特变电工实现了净利润的大幅增长。

东方证券最新研报称,光伏产业链安全风险较小,助推长期成长确定性。我国的光伏产业具备较强的出口能力,全球市场对我国产能依赖度较高。主产业链环节,以及逆变器、玻璃、胶膜等,国产化率均处于较高水平;当前国产化率较低的是低温银浆环节,但随着我国光伏电池片研发生产技术不断成熟,相应产业供给配套也有望快速成长。

随着上游硅料扩产逐步落地,原材料紧缺有望逐步获得缓解,需求弹性有望充分展现。随着集中式项目需求修复,分布式与海外市场有望维持增长,产业链利润部分可能向下游传递。

建议关注光伏产业链细分环节龙头。1)光伏逆变器:阳光电源、锦浪科技、固德威;2)一体化组件龙头:隆基股份、晶澳科技、天合光能;3)胶膜供给环节龙头:福斯特、海优新材;以及4)分布式光伏龙头正泰电器、晶科科技等。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>