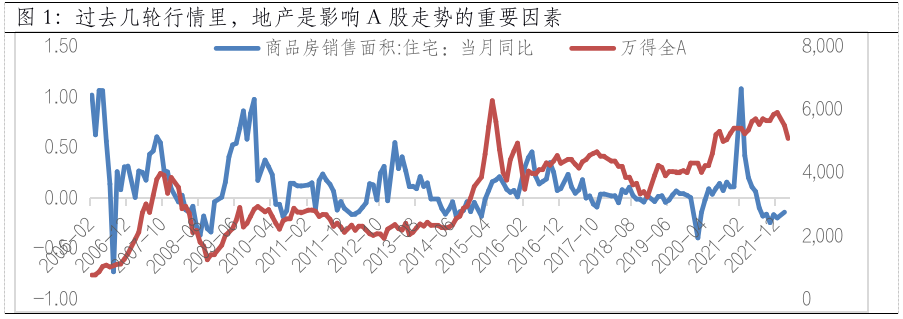

回溯历史,房地产和A股很多时候呈现出“亦步亦趋”的关系,当房地产销售触底回升时,A股市场也会触底反弹。只是2018年以来,由于整个金融行业处在“去杠杆”的大环境里,这种关系被市场淡化。

那么,在地产政策频出的当下,地产继续会是A股“触底反弹”的风向标么?

1)房地产的“大市值”和过去的“金融化”,两大属性影响着股市:房地产投资火热时,宏观经济较好,对应则是股市背后的企业盈利较好;两者均受益于货币宽松;

2)“房住不炒”下,行业属性转变是趋势,但不是一蹴而就:去金融属性、经济转型过程中,降低地产占经济总值比重,这些是趋势但需要时间;

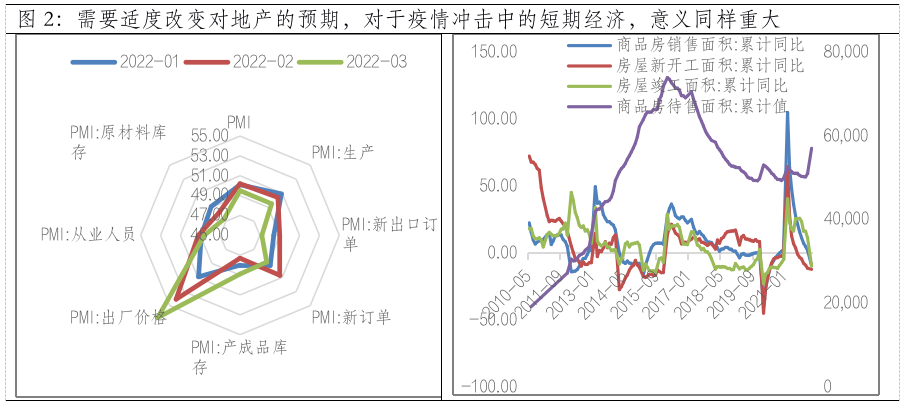

3)本轮地产调整太深,滑出了正常行业的发展轨道,所以需要适度改变对地产的预期,使之步入平稳发展的正常轨道,而这对于疫情冲击中的短期经济,意义同样重大;

4)地产数据变化成为本轮A股行情重要关注点,关注两阶段潜在机会:①“销售底”出现前,“稳地产”在“因城施策”中被寄予更高的灵活性,有利于提振房地产相关板块情绪;②“销售底”出现后,“宽信用”推动经济企稳,有望带动市场整体走向“甜点区”。

“亦步亦趋”的房地产与A股

回溯房地产和A股的历史数据,很多时候呈现出“亦步亦趋”的态势。房地产销售出现大比例下滑时,A股市场一般会出现下跌;当房地产销售触底回升时,A股市场也会触底反弹;房地产销售出现大比例上升时,A股市场也会出现大级别行情;

背后的原因则在于:房地产在城镇化加速推进中成为中流砥柱,一方面,在整个经济盘子里,房地产产业链产值占比很高,房地产触底回升时,宏观经济一般会企稳回升,对应的则是股市背后的企业盈利转好好,推动股市向好;另一方面,房地产过去具有较高的金融属性,其数据的变化兑现了一定的政策预期,房地产与A股均受益于货币宽松。

数据来源:wind,截至2022-03-31

数据来源:wind,截至2022-03-31本轮地产调整太深,需要适度改变对地产的预期

过高依赖于房地产的“畸形经济”不利于产业转型升级,“房住不炒”体现居者有其屋的美好夙愿。房地产行业属性的转变是趋势,但整个过程需要时间。

当前,地产产业链的产值在国内的经济盘子里占比依然较大,当地产出现超预期下滑时,必然会给整体经济带来下行压力。本轮地产调整太深,滑出了正常行业的发展轨道,所以需要适度改变对地产的预期,使之步入平稳发展的正常轨道,而这对于当下疫情冲击中的短期经济,意义同样重大。

数据来源:wind,截至2022-03-31

数据来源:wind,截至2022-03-31地产数据变化成为本轮A股行情重要关注点,关注两阶段潜在机会

对于当前的A股市场来说,经过1季度的调整,市场整体估值回落至中枢下方。短期市场在外部和内部多重因素扰动下,仍在“磨底”过程中,而走出底部区域的重要信号则在于:信用扩张推动企业盈利触底回升。

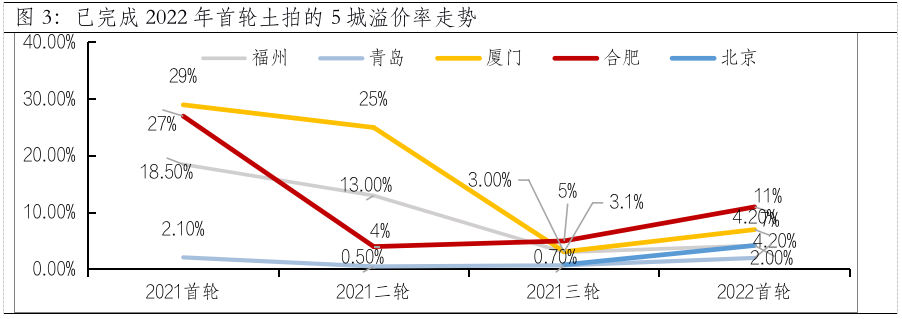

而地产数据的变化是一个较好的关注点,从时间先后来看,土拍数据或是最早感受到行业水温的。据克而瑞数据,自2月中旬以来,已有5个城市陆续完成了2022年首批集中供地土拍,从土拍热度来看,5个城市整体热度仍未回归,虽较2021年第三轮收官时有所回升,但整体溢价率仍处于低位。因此,目前我们正处于“政策底”向“销售底”的传导过程当中,关注两阶段潜在机会:①“销售底”出现前,“稳地产”在“因城施策”中被寄予更高的灵活性,有利于提振房地产相关板块情绪;②“销售底”出现后,“宽信用”推动经济基本面企稳,有望带动市场整体走向“甜点区”。

数据来源:克而瑞,截至2022-03-31

数据来源:克而瑞,截至2022-03-31