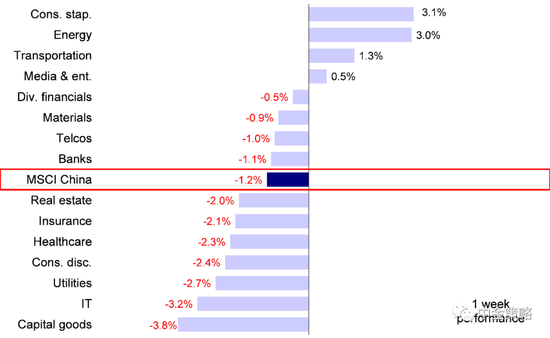

一周市场回顾

上周沪深300指数下跌0.99%,上证综指下跌1.25%,深证成指下跌2.60%,创业板指下跌4.26%;分行业来看,上周涨幅前三为:

煤炭板块(+5.02%)涨幅第一,主因能源价格居高不下,稳增长期望较高;

食品饮料板块(+4.40%)涨幅第二,主因疫情带来的必选消费需求激增;

商贸零售板块(+3.12%)涨幅第三,主因疫情引发流通受阻,疏通政策有望快速跟进。

跌幅前三为:

电力设备板块(-7.37%)跌幅第一,主因成长品种受制于风险偏好下降抛压较重;

传媒板块(-6.39%)跌幅第二,主因游戏版号获得签发,利好兑现;

通信板块(-5.67%)跌幅第三,主因疫情扰动下行业受损较为明显。

中欧观点

有关疫情与防疫政策传言的变化带来了上周A股每日的上下波动和情绪变化。在情绪的耗损和疫情对经济下行压力的加剧之下,A股核心成长股纷纷走弱。由于经济面临的下行压力伴随国内疫情的扩散而进一步加大,市场对于各类刺激政策的预期也在持续升温。相较于市场预期较充分且空间着实有限的降准降息等货币政策工具的运用,运用多重政策手段减缓当前防疫政策对多个城市经济活动的挤兑才是最能缓解市场忧虑的刺激政策。近期从微观层面可以看到诸多政策层面的努力,若后续防疫政策的调整有望落实到位,对A股存在较好的刺激作用。随后伴随经济的企稳和产业政策的陆续实施,在二季度中后段需逐渐开始加大对成长股的关注。

配置建议

短期防御性仍较为重要,建议关注受益刺激政策,具备估值、股息率等具备优势的金融和地产等行业。持续推荐中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。考虑到基准情形预测下二季度“拐点将至”,建议开始持续增加对超跌成长主线的关注。基于对于市场振荡企稳往往需要较长时间的判断,上述行业的可配置窗口期仍较长,因此无需急于“抢反弹”。

对于债券市场,周末央行小幅降准,并未降息,低于市场预期,说明货币政策短期内还是受到美联储加息影响,未来降息可能性降低。即使国内疫情仍然发酵,基本面弱势,长端利率的下行空间仍然受限。不过由于降准释放流动性,资金有可能淤积在银行间,短端利率有望维持此前低位。策略上,建议维持中性久期,提高信用债占整体仓位比重。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。