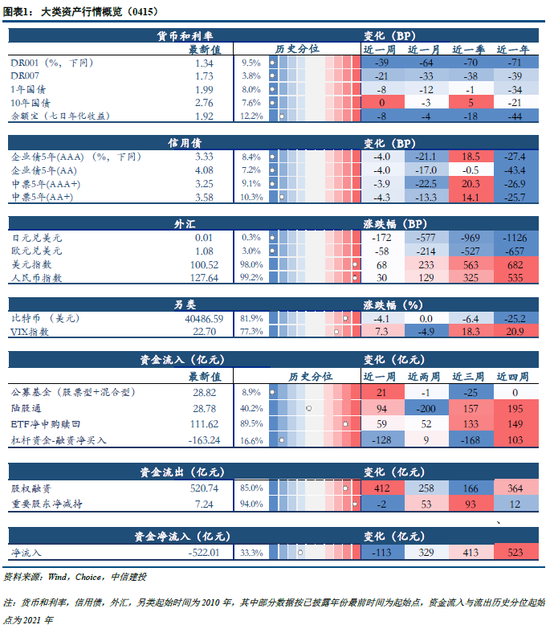

财联社(上海,编辑 梓隆)讯,今日(4月18日),汽车零部件板块大幅拉升,个股掀起涨停潮,截止收盘,板块指数涨幅超4%,个股方面,中捷精工、博竣科技、宁波方正20cm涨停,申达股份、联明股份、英利汽车、继峰股份、天龙股份、无锡振华等共近20股涨停,卡倍亿、纽泰格、东箭科技、恒帅股份、苏奥传感涨幅超10%。

注:汽车零部件股今日掀起涨停潮(截止4月18日收盘)

产业链复工加速,板块估值迎修复

消息面,上海经信委近日发布《上海市工业企业复工复产疫情防控指引(第一版)》。指引明确,各区政府和街镇、园区要积极支持企业复工复产,同时,上汽集团将于4月18日启动复工复产压力测试,一汽集团在长春的5个主机厂也全部复工。中金公司指出,长春、上海推动复工复产,利好汽零产业链估值修复。优秀的公司有望通过优秀的复工复产管控和优异的品控,在疫情结束后进行订单回补,从而实现业绩和估值修复。

受疫情影响,3月汽车产销数据表现不佳,据中国汽车工业协会数据,3月汽车产销分别同比下降9.1%和11.7%。中国银河证券指出,疫情的爆发让相关企业停工停产,对于一些汽车整车及相关零部件产品的供给都会有很大的影响。叠加汽车供给侧冲击,原材料价格上涨、车价上涨或优惠收窄,需求乏力及消费者购车信心减弱等,均使经销商盈利空间受限。4月受疫情管控加剧,多地车展延后或取消,新车上市延迟,也对销量产生一定影响。如果疫情在4月中下旬得到控制,短期内积压的市场需求将快速释放,预计4月销量略好于去年同期。

此外,汽车行业电动化和智能化趋势不改,仍将是未来汽车和汽零板块主要投资增量,自今年1月以来,板块持续走低,随着估值性价比体现,有望迎来修复行情。华西证券认为,当前汽车整车板块和汽车零部件板块估值都出现明显回调,其中汽车零部件板块估值已调整至近年来相对低位,随着复产临近,建议把握悲观情绪下的底部机会,坚定看好新势力产业链+增量部件。

疫后哪些方向可关注?消费反弹沿场景复苏

近期,疫后修复概念相关板块迎来明显反弹,截止今日(4月18日)收盘,以近10个交易日涨跌幅来统计,酒店餐饮、社区团购、免税店、物流、预制菜等板块均涨幅居前。随着各地疫情逐步迎来拐点,其影响也逐渐消解,各类保供保生产的政策陆续落地,市场情绪也迎来改善。中信证券指出,A股的主要驱动已从情绪切换至基本面,而经济对市场的负面影响在减弱,市场多项悲观预期先于基本面数据提前见底。

注:近10个交易日板块情况(截止4月18日收盘)

对于后市主线,西部证券认为,随着上海及国内疫情逐步趋稳,线下经济修复将是二季度市场交易的重要主线。线下经济修复路径的基本逻辑与防控政策的放松方向一致,在线下复苏相关的各类场景中,复苏路径遵循:快递→人流,近距离消费场景→远距离消费场景,必选→可选,商旅→娱乐。从市场行业层面看,快递,物流,航空,机场等板块的市场修复还仅仅只是开始,未来随着数据的逐步验证,仍然值得持续关注。具体复盘看2020年初的疫情修复,市场及行业景气层面,都验证了消费反弹沿场景复苏的顺序:

1)物流快递最先恢复。物流作为城市物资运送的命脉,是最先恢复的行业。从上海本轮疫情影响来看,当前的核心矛盾在于各地封控高速公路带来的物流不通畅。但是,一旦严格的管控措施缓解,物流将能率先快速恢复。

2)交通运输的复苏与距离远近呈正相关。微观结构上,铁路客运恢复快于周转量,验证短途的率先恢复;民航以反映盈利能力的RPK来看,RPK修复更强的航空公司领先反弹。

3)市内消费场景复苏沿餐饮/一般零售→广告→院线的节奏展开。餐饮外卖、零售商超等是最先恢复的消费场景,广告的复苏依赖于线下实体消费,复苏进度略慢于餐饮和零售。结构上,具有必选属性的超市反弹领先于百货。

4)影院是修复最慢的市内消费场景。影院由于其密闭营业场所的特殊性,历次疫后解封都是相对靠后的,因而修复进程也都偏慢。

5)酒店、旅游复苏慢于餐饮零售,商旅快于休闲旅游。铁路民航的修复晚于市内交通,与之对应的酒店和旅游等消费场景也晚于市内修复。节奏上,旅游的复苏慢于酒店,反映的是旅游慢于商旅的修复。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>