华宝证券研究报告

分析师:张锦 执业证书编号:S0890521080001

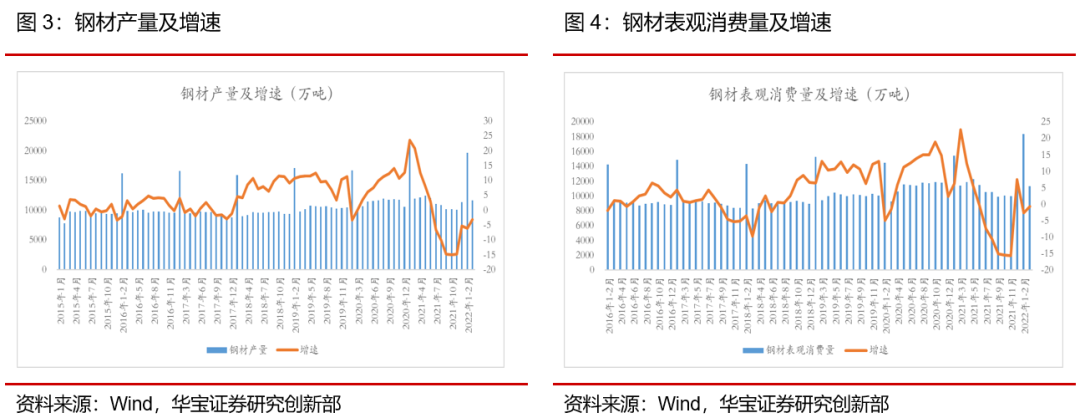

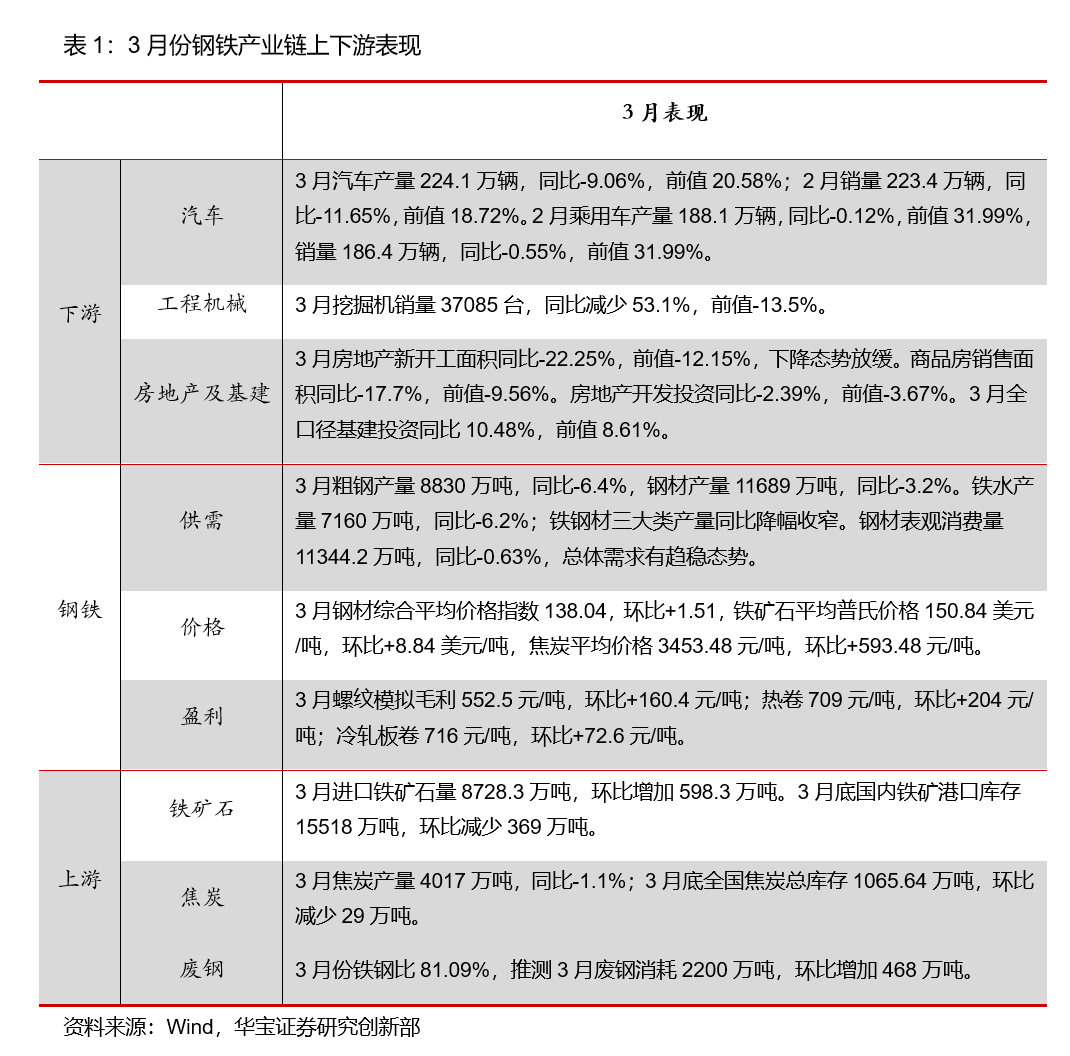

1. 3月粗钢产量同比-6.4%,钢材消费同比-0.63%

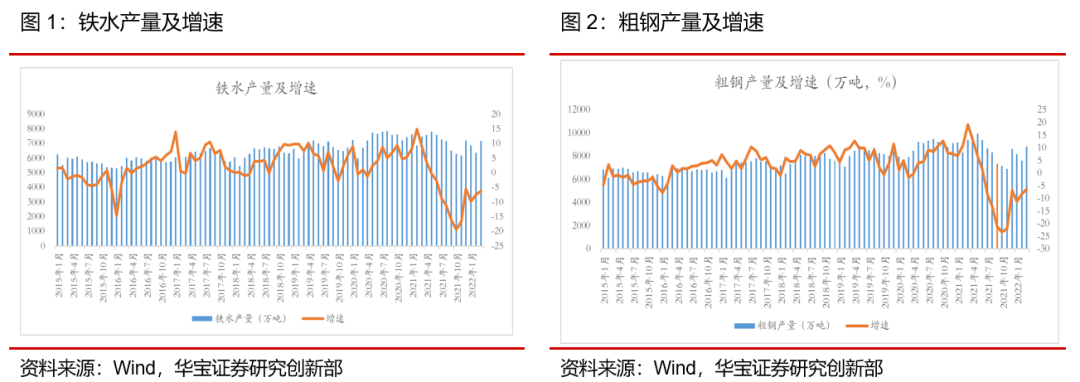

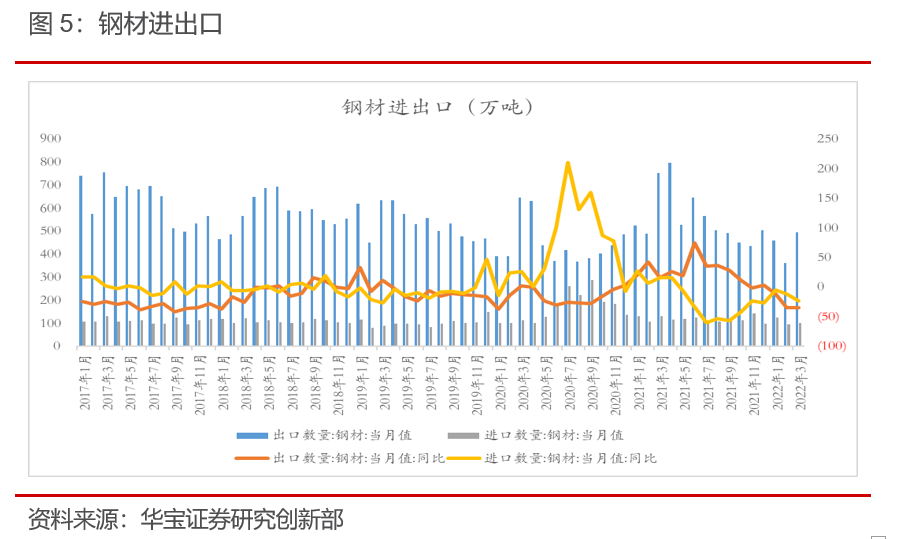

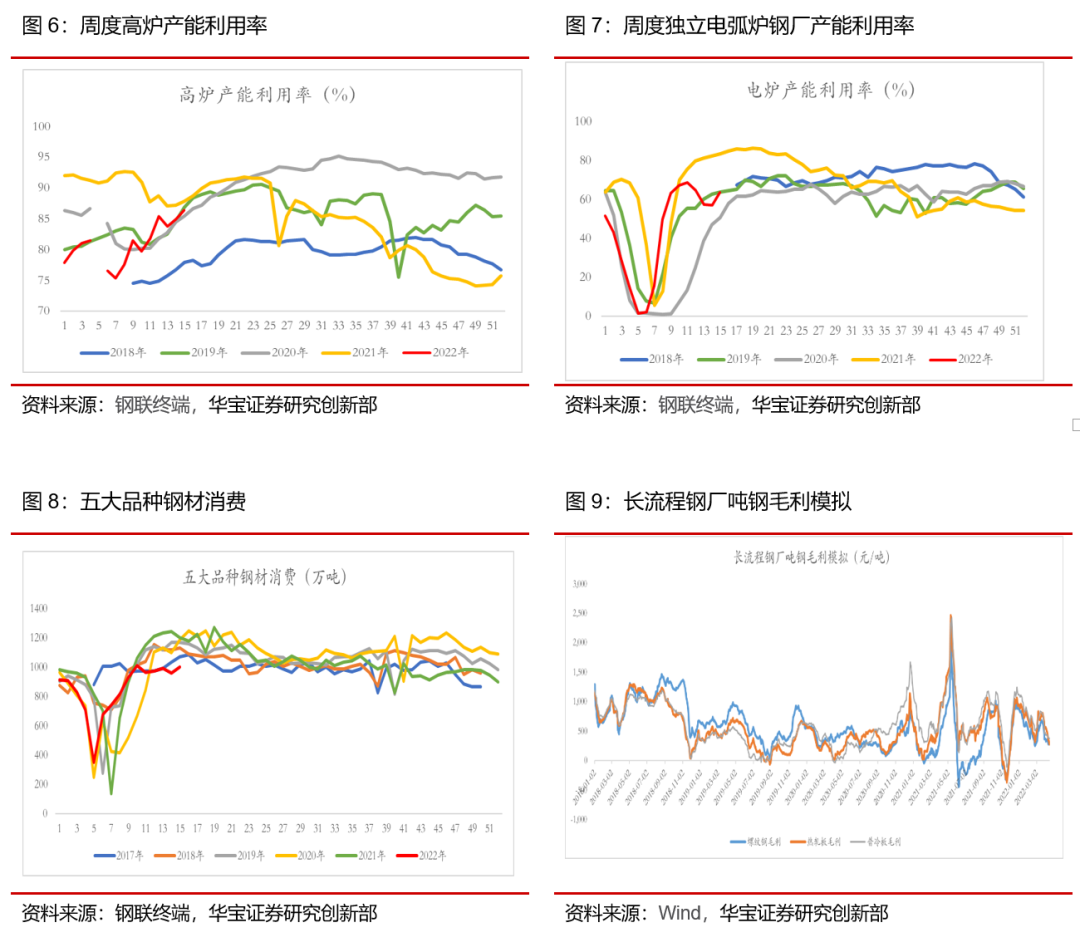

3月粗钢产量8830万吨,同比-6.4%;生铁产量7160万吨,同比-6.2%。3月钢材产量11689万吨,同比-3.2%;钢材表观消费量11344.2万吨,同比-0.63%。3月国内钢材出口494.5万吨,同比-34.42%;进口101.1万吨,同比-23.41%。净出口393.4万吨,同比-36.75%。

2. 行业延续供需两弱,4月钢材消费减少、吨钢毛利下降

钢企开工率截止4月15日国内钢厂高炉产能利用率为86.42%,相比去年同期低1.5个百分点,与2019年同期水平基本相当,截止4月15日全年平均高炉产能利用率为80.98%,大幅低于去年同期,也比2019年低1.3个百分点。目前长流程钢厂供给仍然处在低位水平,但在逐步回升。

钢企开工率截止4月15日国内85家独立电弧炉钢厂产能利用率为63.7%,相比去年同期低19.6个百分点,与2019年同期水平基本相当,截止4月15日全年平均高炉产能利用率为43.2%,大幅低于去年同期,比2019年低0.8个百分点。目前独立电弧炉钢厂供给仍然处在低位水平,但在逐步回升。

从五大品种表观消费数据来看,从3月中旬以来延续负增长态势,截止4月15日,该周表观消费同比减少16.7%。

截止4月15日,4月螺纹钢、热轧板、冷轧板三大产品平均吨钢毛利分别是320元/吨、430元/吨、420元/吨;相比3月减少233元/吨、280元/吨、296元/吨。

3. 3月钢铁产业链下游基建增长延续回升,但整体需求偏弱

3月钢铁产业链下游行业中基建增长回升,汽车由增转降,房地产、工程机械降幅扩大;受疫情局部蔓延,国内房地产销售、部分下游制造业生产受到一定影响,需求端整体较弱。成本端,铁矿价格和焦炭价格涨幅大于钢材涨幅。

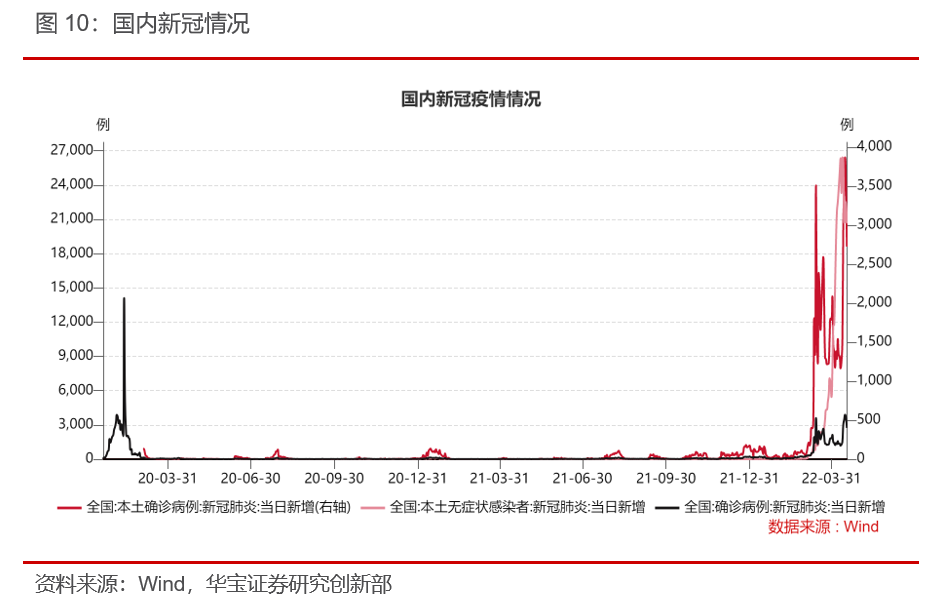

自3月中旬以来,国内局部地区疫情新增病例再现激增,截止4月17日,国内新增本土确诊病例2742例,新增无症状感染20639例。受此影响,国内部分地区进入管控状态,房地产销售和部分制造业企业生产开工受到一定影响。

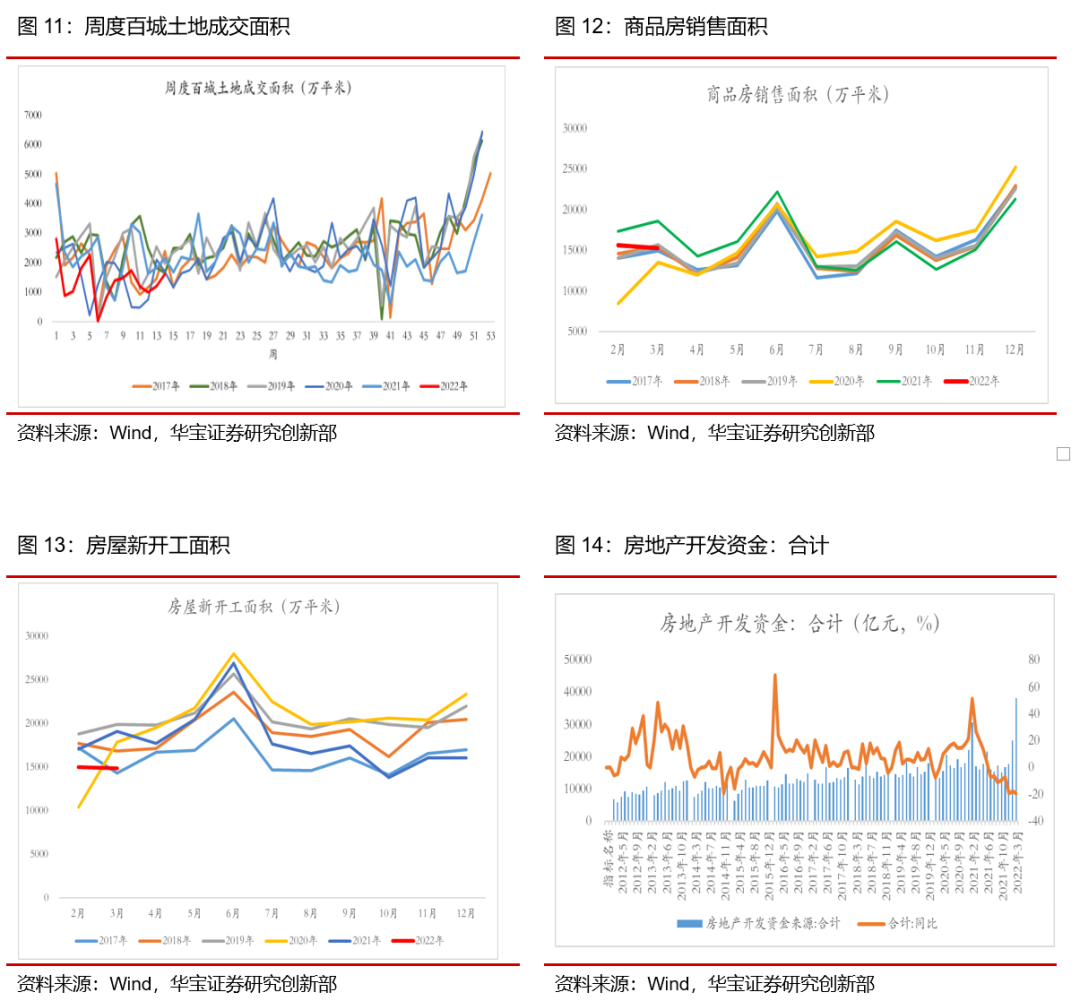

短期受疫情影响,居民购房意愿仍较低,3月商品房销售降幅扩大。3月国内商品房销售面积15343万平米,同比-17.7%,前值-9.56%;受疫情的影响,销售同比降幅扩大。截止4月3日,全年国内百城土地成交面积19245万平米,同比下滑40%。3月房地产开发资金38159亿元,同比-19.6%。国内贷款、定金、个人按揭贷款降幅再次扩大;自筹资金降幅收窄。受疫情影响,居民购房意愿仍较低。

目前国内有近60个城市,已出台房地产相关政策,鼓励住房消费需求,预计后续房地产资金来源将有边际改善。整体来看与2021年开年房地产调控全面收紧相比,2022年楼市政策宽松迹象明显,从中央到地方都在发力稳定楼市。

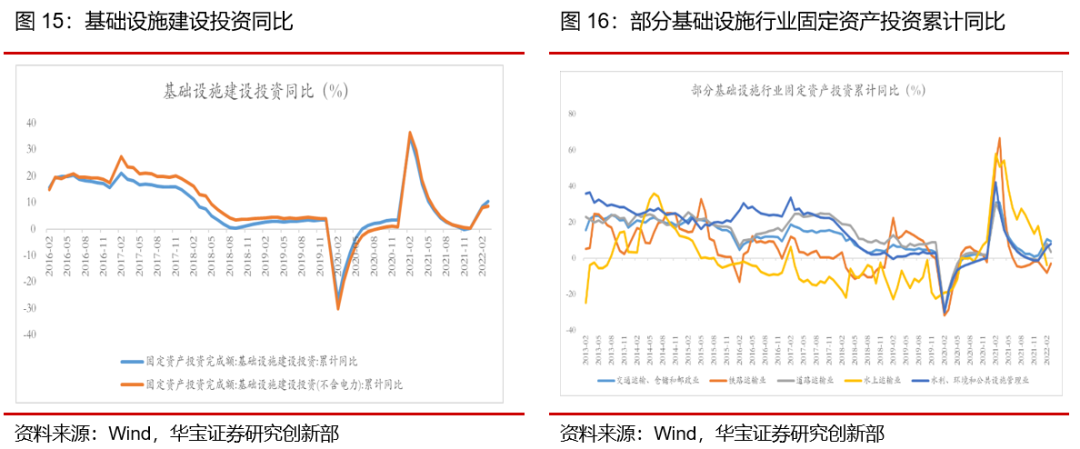

1-3月国内广义基建同比10.48%,不含电力基建同比8.5%;1-3月铁路运输投资同比-2.9%,前值-8%;道路运输投资同比3.6%,前值8.3%;交通运输业投资同比9.6%,前值10.5%;水利、环境和公共设施管理投资同比8%,前值6%。铁路、水利环境投资大幅改善。

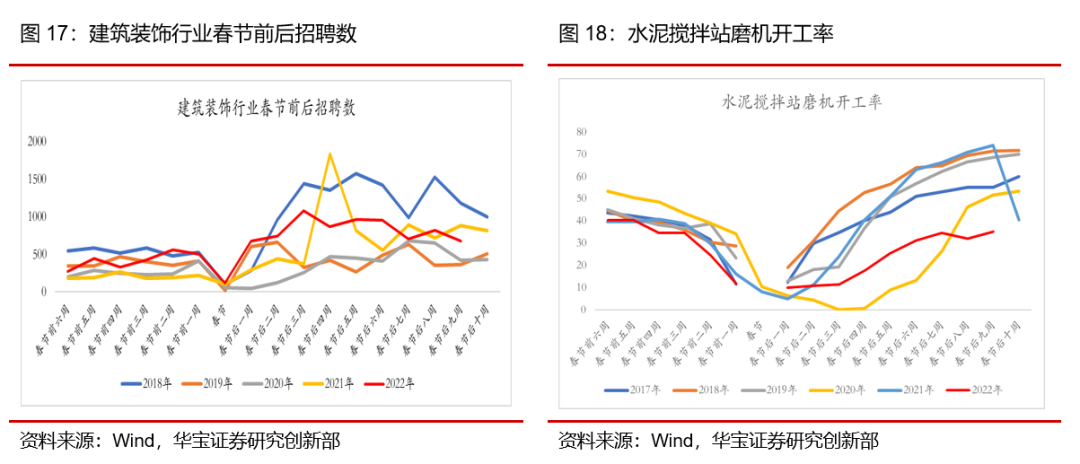

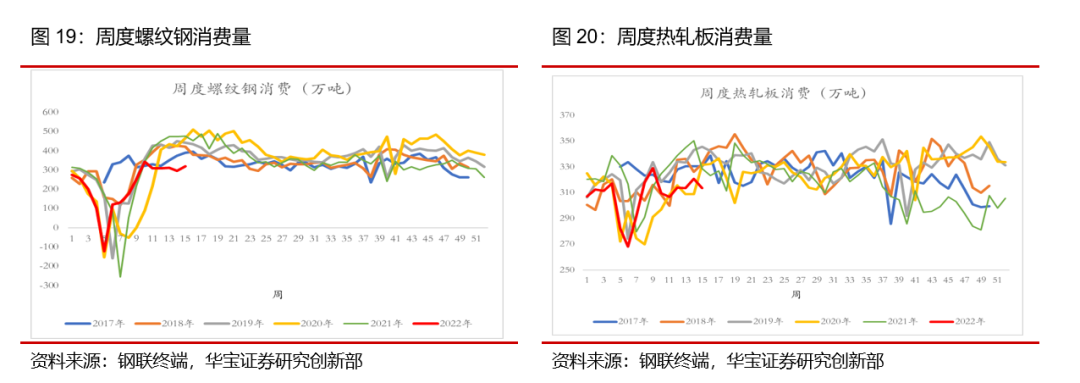

截止4月10日,水泥磨机运转率35.51%,环比增加2.91个百分点。截止4月10日,建筑装饰行业招聘数671条,环比减少144人。3月建筑业PMI为58.1,环比上升0.5,整体建筑链条景气度在持续提升。

4. 上周铁矿到港和库存下降,螺纹消费增加,板材消费减少

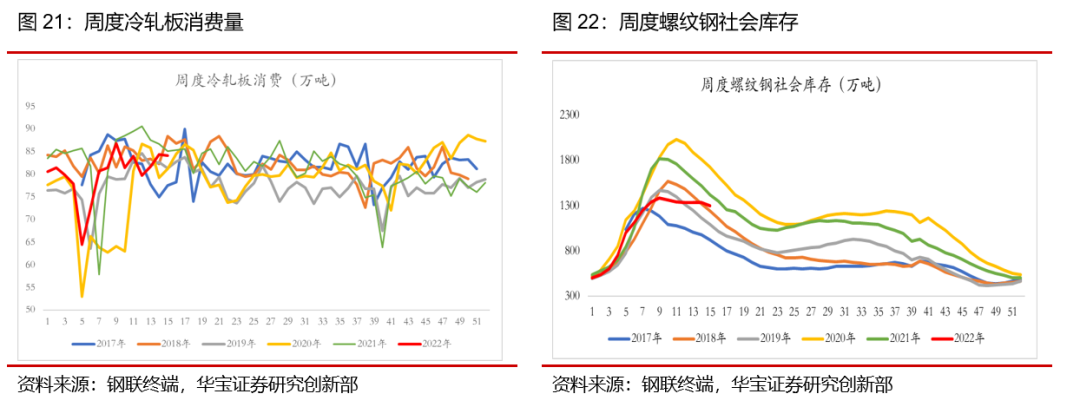

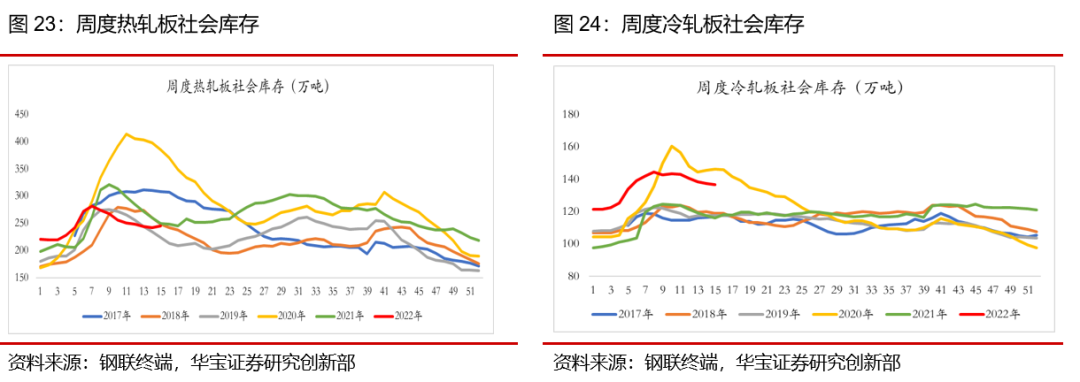

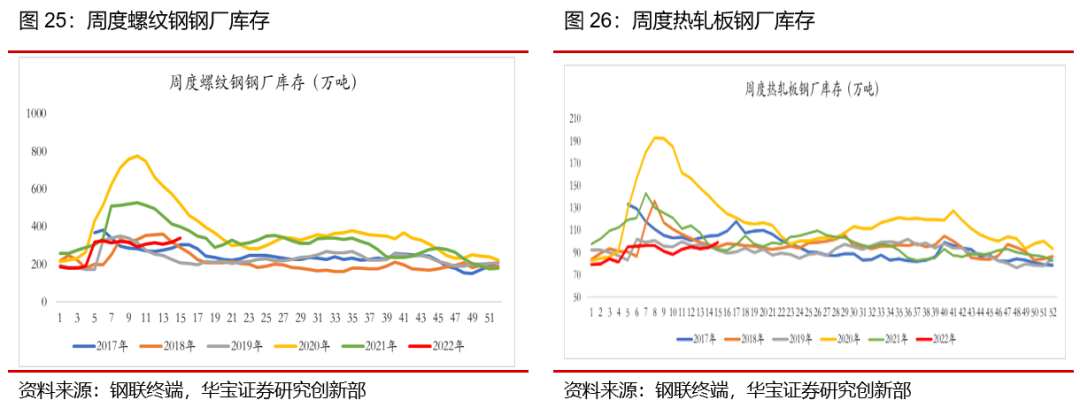

螺纹消费增加,供给减少,社库减少,厂库增加。上周螺纹钢表观消费320.14万吨,环比增加24.51万吨。螺纹钢产量307.29万吨,环比减少2.47万。社会库存1297.16万吨,环比减少35.47万吨;钢厂库存340.01万吨,环比增加22.62万吨。整体来看,需求环比增加,在历史近五年低位水平,社会库存和钢厂库存处在近三年低位水平。

热板供给增加、消费减少,社库和厂库上升。上周热轧板表观消费313.52万吨,环比减少7.18万吨;热轧板产量321.27万吨,环比增加1.84万吨。社会库存244.35万吨,环比增加3.14万吨;钢厂库存99.27万吨,环比增加4.61万吨。上周热轧表观消费减少,供给增加,库存基本上升。

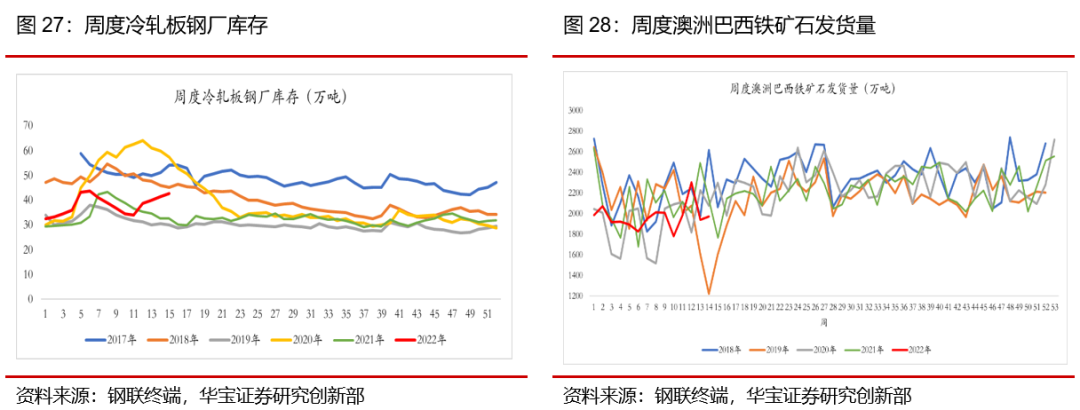

冷轧消费减少,供给基本持平,社库减少,厂库增加。上周冷轧板表观消费量84.1万吨,环比减少0.24万吨;冷轧板产量84.63万吨,环比减少0.02万吨。社会库存136.51万吨,环比减少0.73万吨;钢厂库存42.6万吨,环比增加1.26万吨。

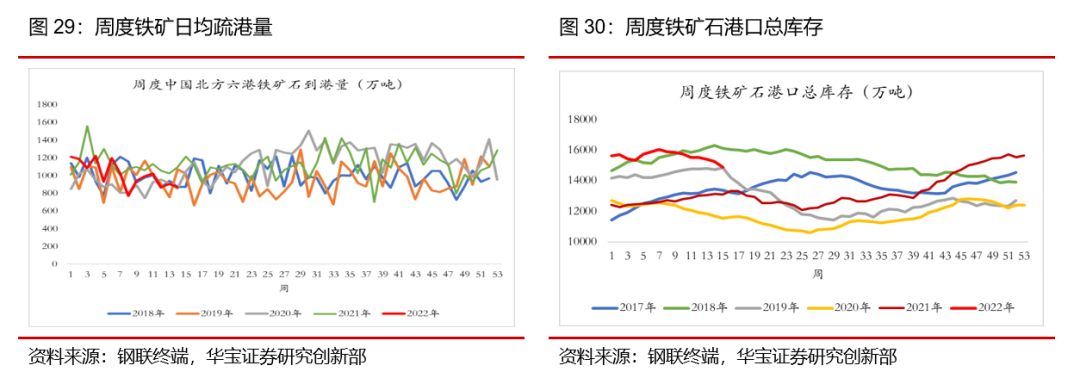

铁矿到港减少,港口库存下降,发货量增加,疏港量减少。上周中国北方铁矿石到港量867.26万吨,环比减少37.7万吨;澳巴铁矿石发货量1974.1万吨,环比增加34.1万吨;上周铁矿日均疏港量300.36万吨,环比减少1.14万吨;上周进口铁矿石港口库存14872.5万吨,环比减少353.35万吨。

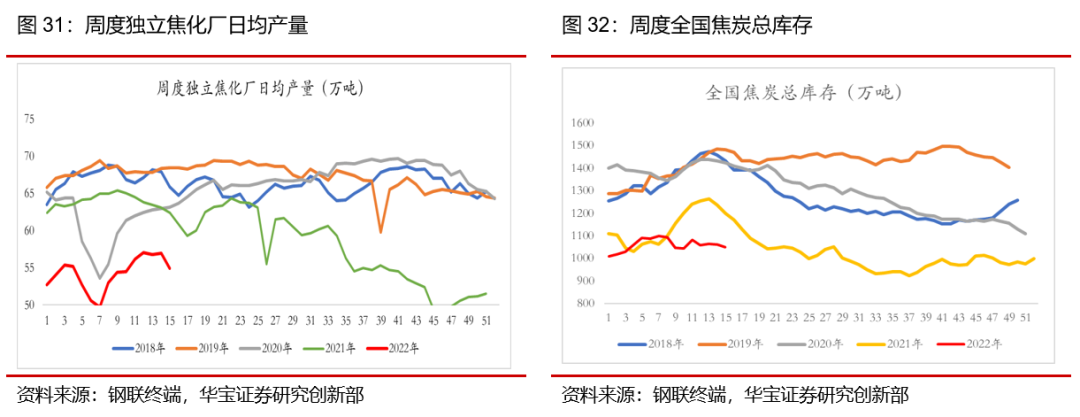

焦炭供给减少,库存环比减少。上周独立焦化厂日均产量54.9万吨,环比减少2.06万吨;全国焦炭总库存1051.6万吨,环比减少11.69万吨。

5. 行业和公司新闻

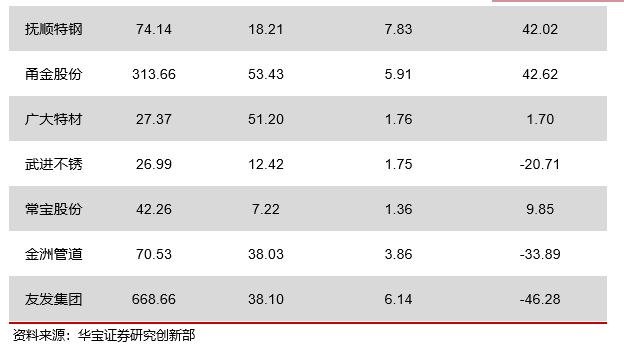

截止4月18日,25家公司钢铁上市公司披露了年报和业绩快报。

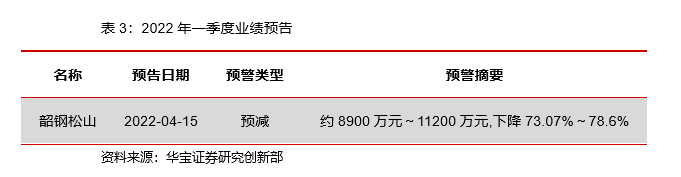

一家公司发布了2022年业绩预告,韶钢松山一季度归母净利润同比下降73.07%~78.6%。2022年一季度,公司7号高炉仍处于大修期,全季无产量,钢产量同比下降26%;同时,疫情多点散发,对下游钢材需求产生较大影响;此外,煤炭价格大幅上涨,废钢价格亦一定程度的上涨,导致公司业绩同比下滑。

6. 投资建议

目前钢铁市场供需两端整体仍然偏弱,但下游部分行业需求(基建)景气度边际改善;原材料端价格坚挺、成本压力增大,行业进入新周期(控碳+超低排放+兼并重组+不鼓励出口),竞争格局改善,供给调整能力增强。建议配置两类公司:关注下游基建投资边际改善,带来管材和建材类需求回升,相关受益公司。考虑到钢铁板块目前估值偏低,建议关注长期分红水平较高的上市公司。

7. 风险提示

基建投资稳增长低于预期,对管材及其他钢材需求少。内循环发展格局下,汽车等耐用消费品消费低于预期,汽车用钢需求疲软。