展望二季度,海外经济:美国需求尚有韧性:需求上尽管地产回落,商品消费降温,但超额储蓄有望为服务消费提供支撑,此外企业资本开支可能成为新动能。通胀:能源供应矛盾仍在,延缓通胀见顶时间(预计4~5月);下半年或大幅回落。政策:货币政策正加码紧缩;财政政策仍有不确定性。美债利率:债券利率先上后下,按照当前市场预期加息250bp推算,10年美债利率或摸高3%。在美国经济总体保持强势,货币政策继续收紧的背景下,美元有望冲击2020年3月份103的高点。之后伴随着美债收益率走低以及欧洲紧缩的预期提升,美元可能开始调整。

国内经济:2022年一季度中国GDP同比增长4.8%,从结构看,继续沿袭了前两年疫情修复期间呈现的外需强,内需弱,第二产业强,第三产业弱的格局。与制定5.5%时的背景相比,国际国内都发生了一些不利的变化,因此要达到预期的目标,在继续落实既定的保增长政策的同时,预计国家也会采取新的政策组合来应对。这些政策包括:(1)一揽子方案控制疫情,减轻疫情对经济的影响,恢复物流堵塞,保障生产、出口和商品消费;(2)推出更大力度的政策,包括财政、货币、房地产、消费等多举措稳定经济。只看利差,中美货币周期错位的情况下,利差收窄,使得人民币面临贬值压力。但以下三方面因素对人民币形成支撑,人民币将在6.3-6.7之间波动,大幅度贬值概率不大。(1)疫情以来我国出口韧性强,经常项目丰厚的顺差支撑着人民币汇率,与2018-19年有所不同;(2)目前居民企业积压结汇较厚,人民币买盘较大,外汇存款规模较高,与 2015-16年情景完全不同;(3)历史上中国的通胀高于美国,但本次美国通胀高于中国,考虑购买力平价后的中美实际利差仍高。

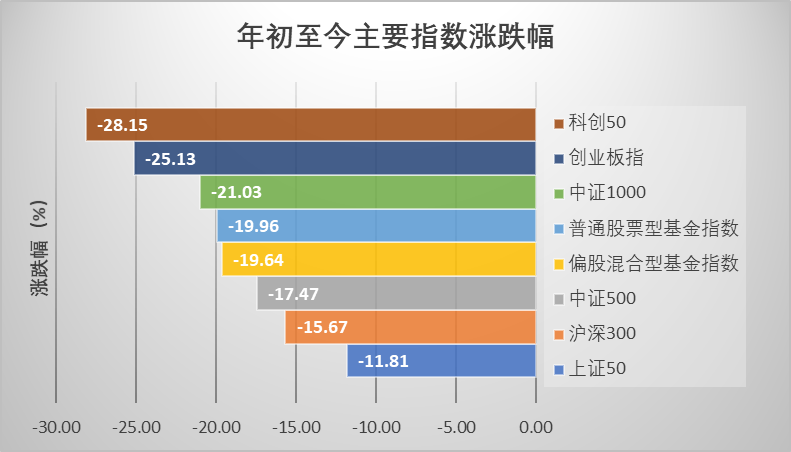

A股市场:3月16日金融委会议基本确立了本轮股市的政策底,政策底之后再出现市场底是较大概率事件,但是目前尚难言市场底已经到来。外资避险情绪暂时缓解,但俄乌局势尚未明朗; 疫情防控以及保增长政策见效需要时间,这决定了二季度市场将在震荡中等待形势明朗。底部3000左右:政策支撑,估值便宜(考虑到无风险利率比2018年底低,股权风险溢价已经达到当时水平)。突破3300需要内部和外部条件的支持:1、美债收益率企稳回落。2、经济增长企稳;3、企业盈利明显改善。从目前看,这些条件具备仍需要时间。磨底期胜于易胜,把握估值较低,业绩确定性较高的投资机会:(1)稳增长预期加码:供给侧改善预期的房地产龙头、优质区域性银行、基建地产链;(2)通胀链:铜、金、铝、煤炭、油、油运、农业;(3)疫情后修复:交通、商贸、酒店旅游。

债券市场:短期尚难形成趋势性行情:内部稳增长压力仍较大,宽信用政策可能继续加码,债市在弱现实和宽政策中震荡。中短期低等级信用债仍是底仓优选,长期利率债相机抉择。机构行为是主要变量:定开型理财产品二季度面临打开高峰期,权益二次探底+前期积累的赎回需求仍可能释放。关注理财资金的新流向:货基、纯债/银行定存,中短期限信用品种或受追捧。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>