江湖不是打打杀杀,江湖是人情世故:淡水泉、挪威中央银行、海通证券,北大荒里的“三国演义”

来源:市值风云

北大荒是典型“低负债、高现金”的地主。

1997年上映的电视剧《北京往北是北大荒》,让山沟沟里长大、曾经最远旅程是给邻村小花送烤红薯的风云君知道了远在几千公里外东北那嘎瘩有个地方叫北大荒,因此对“塞外鱼米乡、富饶大粮仓”的北大荒有了最初印象。

也正是因为这部电视剧,让本人对粮食的重要性有了更多的体会。在国际局势风云变幻的当下,粮食安全似乎一夜之间就成热点关切,北大荒(600598.SH)这家公司也顺势重回投资者视野。

而风云君仔细研究调查之后,国内外知名投资机构早在两年前就用真金白银投票了。

淡水泉基金:“江湖就是花花轿子人抬人”

淡水泉作为国内知名投资机构,其投资动向往往会引发市场跟风,风云君简单剖析其在北大荒上的操作。

01 内外资联手,重仓北大荒

2022年3月30日,北大荒发布年度报告,营收增长、但净利润下滑。

而引起风云君注意的是其前十大股东中扎堆了4只淡水泉基金,合计持有近3000万股,持仓市值约4.3亿元。

多只产品扎堆重仓一只股票,是淡水泉在A股投资上的常规操作。

此外,挪威中央银行(QFII)、加拿大年金计划(QFII)持有北大荒股票分别为1622万股、665万股。

这两家境外投资机构一直被传是淡水泉的绯闻“男友”,早在2014年前后就有坊间传闻。

北大荒前十大股东列表中淡水泉4只产品,加上挪威中央银行和加拿大年金计划,合计持有北大荒近5300万股,占除北大荒农垦集团11.4亿股外的余下6.4亿股的8.3%。

当然,这只是上市公司公布的浮在水面上前十大股东情况,隐藏在水下的或许才是真正的大鱼。

同样的巧合也发生在顺丰控股(002352.SZ)、深南电路(002916.SZ)上。2021年三季度末,淡水泉系产品与挪威中央银行(QFII)、加拿大年金计划(QFII)“偶遇”,三方合计顺丰控股持有6925万股,占除深圳明德控股27亿股外的余下22亿股的3.1%。

2021年四季度,淡水泉系产品与挪威中央银行(QFII)、加拿大年金计划(QFII)合持有深南电路计665万股,对应市值8.1亿元(2021年12月31日收盘价)。

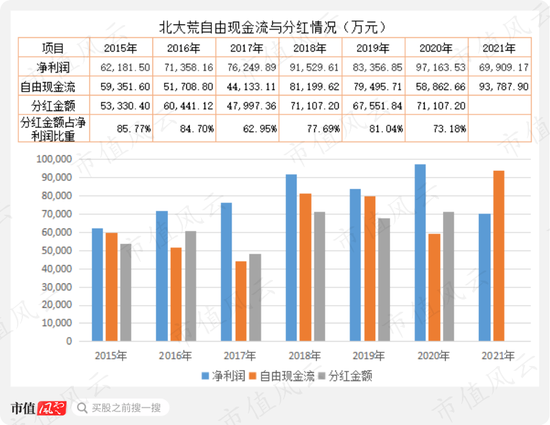

市值风云吾股大数据对淡水泉历史持股特征分析发现,该机构偏好稳定盈利、自由现金流充裕且持续分红的企业,北大荒基本符合这些条件,尤其是2015年彻底剥离亏损严重的粮食加工业务后,由租金收入所带来的自由现金流较好,并且分红金额占当期净利润的比例较高,均在60%以上。

02 外资抬轿,券商接盘:江湖不是打打杀杀,江湖是人情世故

必须得说,淡水泉在北大荒上赚了不少钱。

在A股的发展历史上,通常都是国内公募基金给外资抬轿,淡水泉却享受了一次外资和国内券商抬轿的待遇:先是外资抬轿,而后则是海通证券高位接盘。

受全球突发疫情影响,淡水泉系5只基金在2020年一季度合计买入4058万股北大荒,持仓成本在11块左右,随后在二季度小幅加仓。

而同期建仓的挪威中央银行则是在二季度大幅加仓,相当于是给在低位建仓的淡水泉抬了轿子。

三季度,北大荒股价继续上涨,区间涨幅一度超过55%。此时淡水泉系基金开始高位减仓,4只产品持仓合计2750万股,较二季度减少1420万股。而挪威中央银行此时小幅加仓至1385万股。

从股价走势来看,淡水泉应该是在北大荒股价触及阶段高点22块附近抛售的(11块左右的建仓成本),这一轮操作下来光抛售的1400多万股至少赚了1.5亿元真金白银,另外还有至少3亿元的浮盈。

不管你是扶墙,还是扶大妈,人家已经赚到了4.5个小目标,妥妥的。

当然,最大的冤大头还是国内玩家:海通证券正是在这期间建仓1006万股,接盘的几乎都是淡水泉在高位抛售的股票。

海通的中小股东们,你们别着急,这点小浮亏,对1000多亿市值的海通而言,最多只能算是毛毛雨。

2020年四季度,淡水泉、挪威中央银行等小幅加仓,海通证券减仓193万股。同期,中欧价值成长混合(010723.OF)玩了把短线,建仓542万股,但随后一个季度就没了踪影,再次说明了国内一些基金经理在为券商尽职尽责的贡献交易佣金。

不然,为啥卖方机构屡屡曝出“狼性”言论?

无非就是为了多拿点分仓佣金。

2021年一季度至四季度,淡水泉、挪威中央银行锁仓,加拿大年金计划建仓665万股后也跟随锁仓。这个锁仓并不是说不操作,恰恰相反,这几家机构非常擅长高抛低吸。

而高位接盘的海通证券在2021年以加仓为主,四季度末持有1003万股,为北大荒第四大股东。

公开市场信息显示,淡水泉管理(含投资顾问业务)涉及资金规模超千亿,旗下不少产品长期收益率较可观。其中,持有北大荒的淡水泉精选1期、投资精英之淡水泉的10年收益率分别为420%、380%。

对于长线投资者而言,该机构的持仓变动有一定的借鉴意义。

也仅仅是借鉴意义,切不可盲目跟随操作,毕竟上市公司所披露的前十大股东持仓数据滞后几个月,这时间足够这些投资机构调仓换股。

但是,风云君为了各位老铁发财也是绞尽了脑汁,腰子都被掏空,发挥出自己在百乐门代客泊车期间积累的经验,告诉大家一个新的信息快速通道:来自信托机构的数据显示,淡水泉平衡5期已退出北大荒、顺丰控股前十大股东列表(这句话纯作为风云君善意且温馨提醒)。

此外,关于挪威中央银行(QFII)的投资风格,移步市值风云APP可查看《全球投资界“奥丁”,世界最大主权基金:挪威中央银行,加仓中国股市的16年》。

风云君此前已整理了国内外一些投资A股的机构(含基金)风格偏好,今后将在APP上线机构追踪与提醒功能,比如像淡水泉新进、加仓、减持某某股票,淡水泉与挪威中央银行共同加仓某某股票等等主动提醒。

说这么直白的意思,就是告诉各位看官,戳下图二维码,安装市值风云APP,一键锁定所关注的投资机构动向。

融资盘:天机不可泄露!

又到了解码市值风云APP独家功能时间。

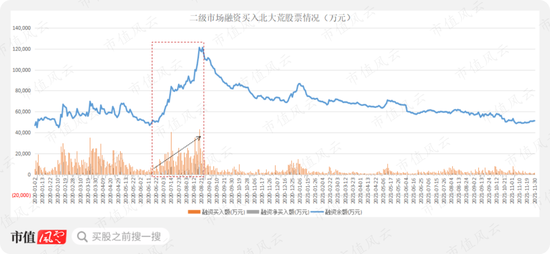

各位注意看:北大荒在2020年6月29日至8月19日的近两个月时间里,出现一轮快速上涨,区间最大涨幅达55%。

那么,有没有什么数据或者渠道,可以提前或者在起涨时得到信号?

有的,当然是有参考数据的。

从下表可清晰看出,从6月29日起,二级市场融资买入金额较此前日常金额水平明显放大,伴随融资买入规模的快速增加,股价也出现快速上涨。

而当融资买入规模再次出现断崖式萎缩,股价随即下跌。

二者的正相关特征,在风云君分析过的几乎所有股票上,都是那么的精准贴合。

为能更清晰地分析融资买入规模与股价变动情况,我们做个均值比较,这样看起来会更清晰。

6月11日至9月4日期间按每5个交易日计算融资买入均值。

股价启动前的6月下旬融资买入日常均值为5105万元,而股价启动(6月29日)后5个交易日融资买入均值激增至1.05亿元,较日常均值增加了1倍。

伴随股价的快速上涨,融资买入均值继续增长,在7月13日至19日时达2亿元规模,是日常均值的4倍。

伴随股价的调整,融资买入的均值有所萎缩,但仍然高于启动时的均值。

随后,股价再次上涨,融资买入日均值再次增长到2亿元,股价加速上涨阶段,融资买入均值超过2.6亿元,单日买入额一度达到4.3亿元,创1年来新高。

但是,融资买入均值随即快速回落,萎缩的速度非常快,不到10个交易日萎缩至此轮股价上涨启动时的水平。

是不是从来没有在其他行情软件看到如此的金光闪闪的分析方法?

如果再结合成交量分析(不再展开),会有更多发现。

这些都是市场职业玩家常用的分析方法,实用且有效。感兴趣的老铁可照此分析其他股票。

市值风云APP的行情系统今后不仅会把这一功能加上,还增加提醒功能,每天全市场扫描,符合条件的个股即提醒用户关注。

话说到这里,如果再不安装市值风云APP,真的会拍断大腿根子。

明牌与大鳄:北大荒的“贤者时间”

经历了2020年7月8月的快速上涨后,北大荒开启了1年多的震荡下跌。

可能有不少老友好奇,为什么淡水泉与外资联合重仓后却不再继续做多,而要忍受1年多的阴跌?

淡水泉在北大荒上已经是明牌状态并且是赚了钱的,继续拉升,这其中既有合规的风险,同时也有给别人抬轿的可能,毕竟明牌之下,跟风的散户那么多。此外,还有北向资金手上两三千万股在虎视眈眈。

既然如此,淡水泉为什么不撤退,全部清仓离场?

作为以“长期价值主义”的践行者,或许他们看到了某些我们常人所未看到的事物吧?但是这个逻辑又不足以支撑其在股价大幅上涨后有机构接盘。

再说了,两个外国盟友给你抬了一两年轿子,啥好处没捞着就腆着银盆大脸跟人说:洋大爷,我当初看走眼了,这货不求上进、收租等死,咱撤吧!

你倒是赚了几个亿,而洋大爷们只喝了点汤,真这么说,他们不翻脸才怪。

在A股玩的一贯原则是:一起割韭菜可以,惹洋大爷生气,不行!

而令他们更为捉急的是,北大荒现任管理层总结过去经营失败的经验后,痛心疾首,痛定思痛,痛改前非,然后选择了愉快的“躺平”策略,坐等收租。

你说一家收入和利润都触及天花板,但是只想专注收租的公司,还能有啥题材概念?是躺平概念,养老概念,还是天花板概念?

另外角度看,北大荒这池子里有大蛇也有鳄鱼,那么,其他投资机构还敢下场摸鱼吗?进场的话无疑就是给其抬轿,甚至可能会被淡水泉与其国际盟友们给埋了。

所谓“预期了你的预期,抄底了你的抄底”就是这个意思。

即便是以接盘主业的基金,要吃下对方全部的筹码,所需资金规模可不小。那得放多大的利(回)益(扣)在基金经理面前才行?第二个海通证券不是说遇到就能遇到的。

淡水泉不甘心出去,别的机构又不愿意或不敢进场,所以,耗下去似乎就成了北大荒二级市场重要投资者们的最优项,也就不难理解其股价窄幅震荡1年多。

今年3月国际局势冲突加剧,使得粮食安全成为各国日益关切的问题之一。这是北大荒为数不多能蹭上且有说服力的概念,其近期股价上蹿下跳,比较活跃,也正是如此。

回头的“浪子”

那么,北大荒与“粮食安全”到底有多大关系呢?

北大荒的控股股东为北大荒农垦集团,实控人为财政部;

北大荒位于世界三大黑土带之一的三江平原,土地资源丰富,地势平坦、土壤肥沃,已发展成为国内有机农产品重要产地;

目前,是我国规模较大且重要的商品粮生产基地。

拥有如此好的资源,该公司早些年对自身综合经营能力估计过高,而是各种“造”,业务几乎涵盖粮食生产、加工、制造、销售全过程,也因此出现连续亏损,甚至亏到财务造假的地步,称之为“浪子”毫不为过。

巴特,与A股各种玩套路玩到一发不可收拾不同的是,北大荒,它回头了!是的,你没看错,A股的浪子居然能回头了!

自2014年陆续剥离部分亏损业务,随即扭亏为盈,2015年至2021年累计实现55亿元净利润,其中拿出44亿元分红。

01 租金收入小幅增长,但天花板明显

北大荒核心经营模式就一个字,收租!

把旗下的耕地转租给农户,然后收取一定的土地租金;而其最大的成本,则是整个北大荒的4万员工薪酬福利。

风云君曾经的梦想就是收租,踏着拖鞋、背着编织袋、拴在裤腰带上钥匙串叮叮当当响云霄,每天最开心的事就是挨家挨户收现金,看见比我长得帅的就涨200~

或许是稳定的现金流令不甘寂寞的上市公司原管理层躁动起来,先后搞起了粮食收购加工、化肥生产经销、麦芽制造、房地产开发、造纸、良种推广、粮食收割储存、虫害防治、农机经销、植保等等。

然而,事实最终证明,只有收租这一项业务才与上市公司气质与生俱来,相得益彰。除此之外的其他业务,都是相克相斥,水火不容的那种克,纷纷亏损收场。

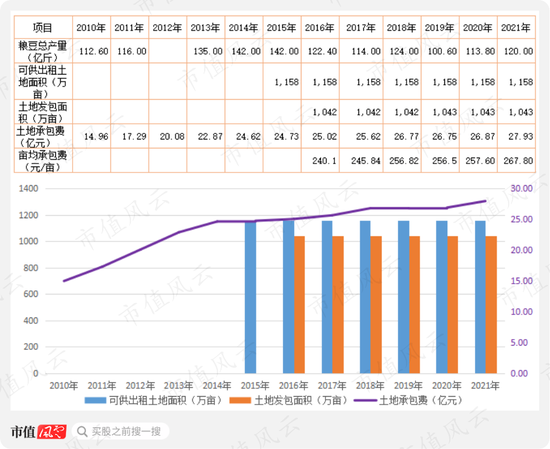

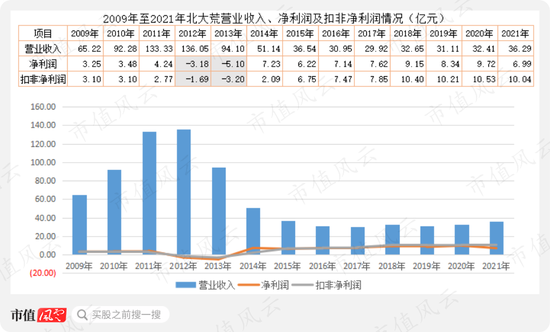

上市公司目前可供出租的土地在1158万亩,2016年以来实际出租土地面积均在1042万亩以上,占可出租土地的90%以上;粮食产量有所波动,但最近两年均在110亿斤以上。

2014年换了新管理层后,陆续砍掉了些亏损业务,地租收入成为北大荒的主要来源,并且呈现小幅增速趋势。而从目前来看,亩均承包费接近270元/亩,继续提价的可能性不大,而租金收入的继续增长就得靠增加土地出租面积。

尽管最近几年营收保持增长,但是扣非净利润已明显达到瓶颈,2018年以来连续4年在10亿元关口。

整体来看,北大荒的租金收入和扣非净利润上都触及天花板。

2021年,上市公司旗下控股、参股的16家农业分公司实现营业收入35.63亿元,同比增加3.34亿元,增长10%,但是净利润却同比下降28%。

截至2021年底,可供出租土地面积1158万亩,实际出租约1043万亩,实现粮豆总产600万吨(近120亿斤),比去年增加5.4%。粮豆产量约占全国总产量的0.9%。

2014年换了总经理后,该公司净利润保持了连续八年增长,而此前,公司有过一段收租也能亏损的离奇岁月。

02 “糊涂账”与历史包袱

或许是上市公司管理层想摆脱“收租过日子”的形象,自2002年上市以来都在尝试拓展业务领域。

然而,2009年以来除收租业务以外的其他业务均告亏损,所涉及业务包括麦芽、粮食加工、化肥生产、纸业、食品等等,其中,粮食加工一度是亏损最为严重的业务。

2014年新总经理上任后果断砍了该业务,当年即实现了扭亏为盈。

这个事情告诉我们,不对!是告诉“地主”们,收租才是正道,跨界劈叉容易玩虚脱。

显然,核心管理人员对企业的影响非常大,该公司曾在2011年、2012年出现较大亏损,也跟该公司总经理、董秘等人各种“搞钱”有关。

经证监会查实:

时任总经理丁晓枫在2011年至2012年期间把上市公司的资金违规对外拆借,累计达9.76亿元(占2010年末净资产的17.3%);

此外,还有一笔8000万元的违规担保,时任董事会秘书兼担保公司董事长史晓丹签署了该笔担保。

虽然换了几位高管,也处置了部分亏损企业,但是还有几家企业一直处于停产留守状态,成为上市公司的历史包袱和吞金兽。

比如浩良河化肥分公司、麦芽公司、纸业公司3家企业仅在2021年合计亏损1.04亿元,同比增亏8010万元。

此外,令人更为费解的是成立于2008年的房地产企业鑫都地产,自成立以来貌似就一直在亏钱,2021年利润亏损2.93亿元,同比增亏2.84亿元(2020年亏损885万元)。

年报显示最近10年来,鑫都地产只有2019年赚了441万元,其他年份均为亏损。

在2015年之前,搞房地产开发都能赔钱,北大荒也算是为数不多的奇葩了。

正是有着这些历史包袱在,导致上市公司扣非净利润与净利润的差额越来越大,2021年亏损额已经扩大至4.8亿元。

如果没有这些亏损子公司,北大荒的业绩会更好。

充裕的现金流,是分红的底气

历史包袱是有的,但租金收入足以覆盖前者的亏损,所以,北大荒自2014年以来的分红很豪气。

经历了2012年与2013年的亏损期,在砍掉粮食加工等业务后,2014年即实现扭亏,自此地租收入逐年增加,因此也给了上市公司大比例分红的底气。

对于北大荒而言,坐等收租就好了,没有其他大额资本开支,也无需什么研发投入,这商业模式简直好得不要不要的。

01 充裕的现金流

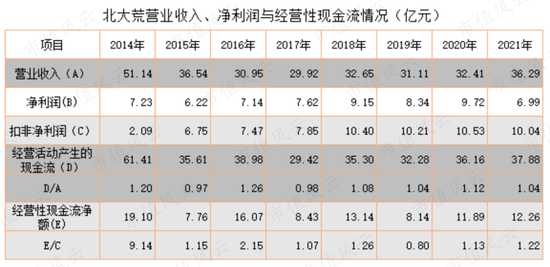

北大荒的经营性现金流与营业收入是匹配的,二者的比值基本都在1.0以上;经营性现金流净额与扣非净利润也是匹配的,二者的比值也基本在1.0以上。说明北大荒的经营性现金流是充裕的。

而下文的应收票据及应收账款为0,也说明了其经营上的回款非常健康。

充裕的经营性现金流是该公司自2014年以来连续分红的底气。

自2002年上市以来,股权募资仅1次,金额16.14亿元,累计派息分红超79亿元,分红募资比接近5:1。

这现金流至少秒杀A股80%以上的公司,着实令风云君羡慕啊,都流哈喇子了,事实再次证明收租才是天下最稳妥且舒坦的业务。

02 低负债、高现金

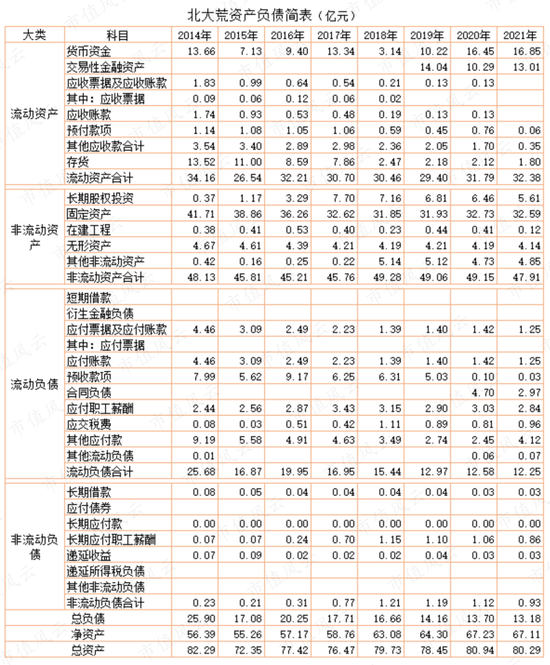

从下方的资产负债简表可清晰看出,2014年以来,北大荒虽然总资产变化不大,但是总负债却逐年下降,由此使得净资产逐年增加。

而2021年底总负债为13.2亿元,资产负债率为16.4%。必须指出的是,北大荒长期以来都是经营性负债,无有息负债,利息支出长期为0。

而负债中占比较大的是其他应付款、合同负债以及应付员工薪酬,其中,其他应付款中有3亿元为诉讼赔偿金,合同负债为预收下年承包费。

应收票据及应收账款降至0,与承租户全部是现金交易;存货从2014年的13.5亿元,降至2021年底的1.8亿元。

80亿元的总资产中有约17亿元现金和13亿元银行理财,换言之,近4成的资产是现金及现金等价物。十几亿的银行理财产品,每年还贡献有大几千万的投资收益,再加上货币资金的利息收入,就这两项每年有上亿元的现金流入。

在非流动资产中,在建工程可忽略不计,固定资产相对稳定,每年计提折旧是该项资产最大的“挑战”,但并不影响公司的现金流。自2018年大幅增加的其他非流动资产95%以上是欠款方抵债的房产,变现能力较好。

综合来看,北大荒是典型“低负债、高现金”的地主。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>