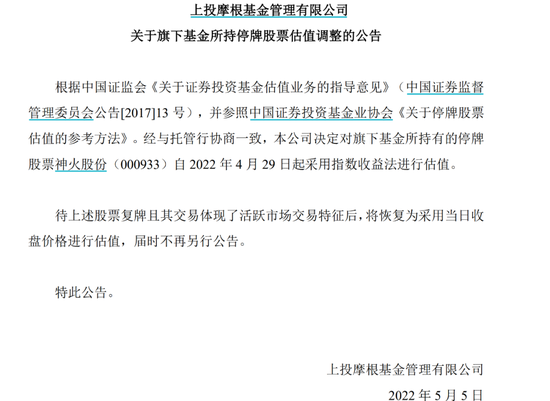

节前周债券市场继续调整。一方面,资金面保持宽松,隔夜资金利率持续在2%以下,另一方面,债券收益率持续上行,中短端调整更加明显。影响因素来看,一是人民币汇率持续贬值,美元指数持续上行,市场担忧汇率因素对于货币政策的制约;二是稳增长政策陆续出台,中央财经委员会会议强调基建;三是上海疫情逐渐缓解,市场担心流动性随之收敛。

国寿安保基金认为

从基本面来看,高频数据仍然稍显疲弱。一是票据利率再次迅速下行,可能反映4月融资需求不及预期;二是在疫情影响下,生产、需求仍然低迷,电厂日耗保持低位,唐山钢厂开工率小幅下降,全钢胎开工率下行;30城商品房成交面积继续下行,水泥、玻璃等地产产业链相关商品价格也有所下行。

资金面和政策方面,中央财经委员会强调基建,主要以财政支出、基建投资为抓手,实现稳增长目标。人民币汇率持续贬值,人民银行下调外汇存款准备金率,意图稳定快速贬值的人民币汇率。此外,中国人民银行设立科技创新再贷款2000亿,落实了此前国常会的政策部署,按照金融机构发放符合要求的科技企业贷款本金60%提供资金支持。资金面保持宽松,隔夜资金利率持续在2%以下。

整体来看,资金面保持宽松,但债券却持续调整。主要因素在前期降息落空,降准幅度不及预期后,市场对货币政策的乐观预期逐步修正。此外,上海疫情逐步改善,逐步走向社会面清零,在疫情得到控制后,宽松的资金面或将逐步收敛。后续来看,基本面依然较弱,融资需求预计不及预期,整体债券保持窄幅震荡的格局并没有变,可把握交易性机会。

A股呈现V型反转行情,主要宽基指数呈现宽幅波动,创业板指跑赢上证50,沪深300跑赢中证1000,成长风格有所反弹。

从行业表现看,节前多数行业录得负收益,行业风格继续快速轮动。由于4月27日中央财经委会议要求全面加强基础设施建设,政策强预期支撑基建板块走强,建筑、建材等行业领涨。此外,随着稳增长政策预期提升,市场风险偏好有所修复,叠加美国经济走弱对美联储加息预期的弱化,成长与消费板块在节前走强,传媒、计算机、国防军工等在节前反弹过程中相对领涨。具体来看,建筑装饰、电力设备、建筑材料、食品饮料、家用电器等行业表现较好,纺织服饰、农林牧渔、轻工制造、环保、非银金融等行业领跌。

国寿安保基金认为

权益市场风险偏好得到大幅改善,政策层面积极表态明显提振经济增长信心,我们认为,二季度市场核心交易逻辑仍是“弱经济与强政策”的组合,现实与预期的博弈将导致市场呈现宽幅震荡。

从基本面看,3月规模以上工业企业利润同比增长14.0%,1-2月为5%,1季度整体为8.5%。从结构上看,营收环比小幅下降,但利润率的回升支撑了工业企业利润的改善。但由于4月全国范围内疫情的加重以及去年高基数原因,预计4月工业企业利润数据存在一定压力。

从政策与风险偏好看,从国内看,4月27日与4月29日两场重要会议及时稳定全年经济增长预期,市场信心得到修复。从海外看,美国一季度实际GDP年化季率初值意外录得-1.4%,预期+1.1%,前值+6.9%,为2020年第二季度以来首次录得负值,美国经济的超预期恶化导致市场对于美联储加息预期产生弱化,美股大涨,海外市场情绪得到提振。

整体来看,内外宏观环境共振导致市场短期情绪得到显著提振,但仍需关注政策、疫情、以及海外政策收紧节奏,继续建议均衡配置策略,配置思路围绕估值安全性与业绩稳定性,中短期偏向防御性和估值修复,寻找低估值且存在景气反转预期板块,关注大金融以及基建地产产业链等稳增长交易机会,包括银行、地产等行业。长期仍以高端制造、消费升级为主线,看好新能源、军工、通信、医药等行业的配置型机会。