来源:读数一帜

石头科技过去大半年腰斩的股价背后,是行业迟滞的产品革新、不断增强的市场竞争

文"冯奕莹

编辑|王立峰

石头科技是中国扫地机器人出海的代表。近日,石头科技公布2021年年报及2022年一季报。

2021年,公司营业收入为58.37亿元,同比增长28.84%;归属于上市公司股东的净利润为14.02亿元,同比增长2.41%。2022年一季度,石头科技实现营收13.60亿元,同比增长22.30%;归母净利润3.43亿元,同比增长8.76%。

石头科技曾是科创板的第一高价股,也是A股当时除了茅台之外的唯一千元股。石头科技也备受机构投资者青睐,2021年基金半年报显示,有631只基金持有石头科技,占流通股比例为29.45%,持股总市值165.5亿元。

然而,过去半年石头科技除了股东“组团”要减持外,股价较历史高位已下跌超六成。而且截止2022年5月5日,与两年前相比,石头科技的股价上涨52.1%;国内扫地机器人市占率第一的公司科沃斯科沃斯则上涨426.5%。

此外,石头科技曾高速增长的利润增速大幅放缓甚至下滑;小米系与董监高的减持受关注;新晋扫地机器人品牌频获投资来势汹汹,石头科技国内市占率一度下滑;即便是正快速开拓的海外市场,也受海运、芯片短缺、价格战等外部因素影响。

石头科技快速上市后,涌入的竞争品牌认为,扫地机器人的使用还有诸多不便,产品创新还有较大空间,这个行业还在群雄并起的早期阶段。

目前,随着自清洁的G10等新品推出,石头科技在国内市场的市占率已经有所回升,然而这个生意已经注定了要告别轻松,直面对手林立的竞争。

扫地机器人的产品混战

扫地机器人是一个典型的“供给创造需求”的行业。扫地机器人曾因没有导航,随机乱走乱撞等技术短板饱受诟病,一度被称作“人工智障”。一位消费者回忆,之前购买的扫地机器人会 “爬窗帘”,也就是压着窗帘脚往上走后翻倒,最终往往落灰。

石头科技创始人昌敬是产品经理经理出身,石头科技也以产品能力作为自身核心能力,石头科技首次将“LDS激光雷达+SLAM算法”大规模应用到扫地机器人当中。

可以说,突破性的产品创新,将高端激光雷达的成本降低,并与小米合作推出产品是石头科技最初崛起的根本逻辑。不过,此后石头科技定义品类式的产品创新并不多。近两年另外两家公司也靠单项产品创新,分别实现了商业上的跃进。产品创新,目前仍是这个新市场种种商业资本动作背后的决定性因素之一。

之前,扫拖一体的扫地机器人需要人工换洗抹布。也就是说,拖地前需要给水箱装水,把拖布装回拖地模组开始拖地,等待拖地结束后,则先取下拖布手洗,然后晾干。

2016年成立的云鲸于2019年底推出首款全自动扫拖一体机器人云鲸J1,首次实现了自动清洗的功能抹布,大大提升了使用体验。云鲸J1虽售价高达4299元,但是仅靠这一款核心产品,推出次年就取得了国内扫地机器人市场10.72%的线上市场份额,排名市场第四,小幅低于石头科技。

2021年,自清洁类产品已经成为主流。这一年,云鲸成为线上销售额第二品牌,排名第一的品牌仍是科沃斯。2021年初科沃斯推出一代自清洁N9+,9月又推出售价贵两千左右的X1,当年自清洁产品收入占科沃斯品牌扫地机器人中国市场收入已经超过一半。

科沃斯还有一个重要收获——洗地机。当地面洒了一杯酱油时,扫地机器人会先抹匀,然后擦除,不仅要擦多次,并且处理后很可能黏腻。湿垃圾、局部垃圾这种场景下,手持的洗地机,可以拿过去可以迅速解决问题。洗地机并不属于机器人品类,但对扫地机器人有部分替代效应。

2020年,科沃斯旗下自主品牌“添可”推出市场首款洗地机“芙万”系列,当年业绩全面爆发,到了2021年,添可品牌的营收达到51亿元,已经占到科沃斯总营收的约四成。

直到2021年7月,面对急剧变化的市场,石头科技既没有推出自清洁机器人,也没有推出洗地机。加上小米代工减少等因素,石头科技境内收入不断下降,2020年下降26.53%。2021年又下降7.1%。

2021年 8月,石头科技终于推出了智能双刷洗地机U10和自清洁扫拖机器人G10。凭借着G10均衡的性能,石头科技的市占率随后迎头赶上,根据奥维云网数据,石头科技在2022年一季度线上的市场占有率已经略超过云鲸,排名第二。

一系列产品升级下来,扫地机器人在国内的平均买入价格带显著提高。2021年科沃斯品牌扫地机器人中,零售价在 3500-6000元人民币的产品销售额占比显著提升,从 2020年的5.11%上升至 2021年的41.33%。其他品牌的情况也类似。

两家出海的扫地机器人龙头

过去几年,出海的收入增速一直是石头科技的最大亮点之一。石头科技的年报数据显示,2017-2021年,石头科技境外收入营收占比从0.17%增加至57.63%。2021年,境外收入已经超过境内收入。

实际上,石头科技有一部分如慕晨、俄速通等专门面向海外市场的国内经销商,收入虽然确认到国内,产品卖向了海外。中金公司根据慕晨、俄速通的收入规模估算,石头科技2021年实际海外收入占比在75%以上。

根据国金证券2021年12月研究报告,2014-2017年,iRobot全球份额在60%以上,优势明显。近年来中国品牌加快出海,2020年科沃斯、石头科技全球市占率分别为17%、9%,相较2017年分别增加6%、8%,而iRobot的份额已经跌至46%。

得益于中国有全球领先的制造业供应链体系,很多企业具备ODM(“Original Design Manufacturer”(原始设计制造商))能力,海外电商渗透率提升等因素,中国智能硬件企业迎来出海契机。

石头科技前期通过与慕晨、紫光等经销商合作进入跨境电商和线下经销渠道。2018年起大力发展自营渠道,积极布局美国亚马逊等线上B2C平台及海外本土经销商大获成功。

不过2021年的境外收入增速大幅放缓。2020年,石头科技境外收入增长超过两倍, 2021年石头科技境外收入33.6亿元,同比增长80.05%,同时境外收入的毛利率减少7.18%。

为何境外收入增长不及预期?美国减少发放消费券后的居民消费下滑,亚马逊上竞争对手发起价格战等均是原因。石头科技在业绩说明会上表示:“海外市场上,由于消费圈的减少、竞争者价格上的发力、行业的影响,且21年海外市场的产品相对单一,应对市场办变化的灵活度也相对来说较低一些,所以海外市场21年受到的影响比较大。”

科沃斯在出海上做的也不错。2021年,科沃斯境内营收83.68亿元,境外营收47.17亿元,境外营收增长了39.63%。

科沃斯成立于供应链体系并不发达的上世纪九十年代末,采取的是自有工厂、自主生产的“重资产”模式。据媒体报道,2018年,科沃斯上市后钱东奇交班1990年生,已在企业历练多年的儿子钱程,60岁的钱东奇将集团另一品牌“TEK”升级为新品牌“添可”,开始了二次创业。“添可”因推出洗地机大获成功。科沃斯股价也一度创下十倍涨幅。

图 " 石头科技与科沃斯股价走势图

为何利润增速下滑?

石头科技的商业模式,赚钱效率一度相当高。

石头科技为轻资产模式,只做产品设计、用委托加工的方式生产(招股书披露主要代工厂为欣旺达)。因此,石头科技的ROE(净资产收益率)和ROIC(投入资本收益率)指标都很高,石头科技加权净资产收益率2018年达62.14%,2019年达71.72%。

这个数据意味着,当时这个公司运营一年半,就能收回所有的资本投入。不过,在2020年上市募资后,石头科技账面上一直有超过三十亿元(该数额占净资产近半)在买短期理财产品,拉低了其净资产收益率,其加权净资产收益率2020年为23.89%,2021年为18%,也不算低。

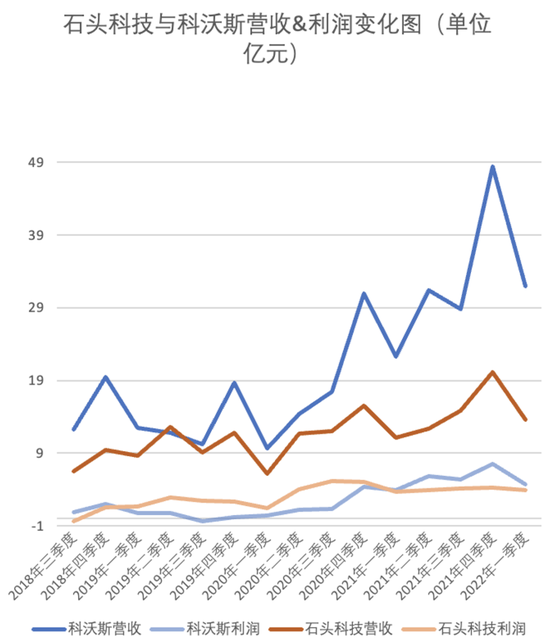

然而,2021年石头科技的盈利增长失速。

2021年,石头科技的营收仍同比增长28.84%,但归属于母公司所有者的净利润14.02亿元,同比仅增长2.40%,扣非归母净利润甚至同比下降了1.52%。

图 " 石头科技与科沃斯营收和利润变化图

对于成长股而言,利润增速忽然刹闸,并不算好消息。这一年发生了什么?上游原材料的涨价、海运费用的波动都有影响。不过最主要的原因是,石头科技的研发费用和销售费用大幅增加。

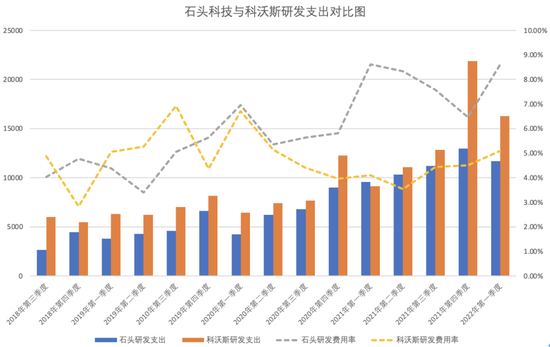

2021年石头科技研发投入4.41亿元,研发费用率为7.55%,较上一年增长1.75%。

图 " 石头科技与科沃斯研发支出对比图

石头科技的研发团队迅速扩张,公司研发人员555人,同比增长45.29%,新增获得境内外授权专利 270 项。推出的新品包括智能扫拖机器人G10、双刷洗地机U10及商用扫地机器人。

另外,石头科技发展自有品牌的一大原因是,代工小米扫地机器人毛利率较低。以2018年数据为例,当年石头品牌扫地机器人毛利率为42.06%,米家品牌只有14.99%。但同时,借势小米为石头科技节约了大量营销成本。

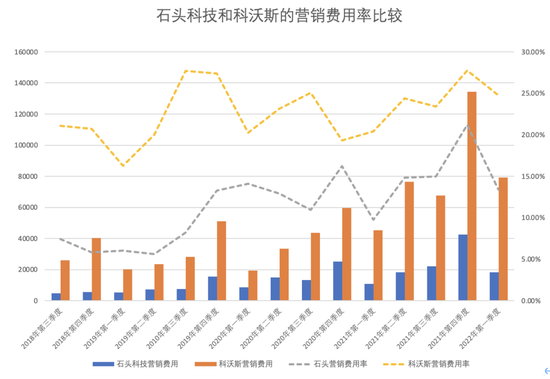

过去两年石头科技的营销投入逐步增大。2021年的销售费用9.38亿元,占营收的16%,较2019年销售费用率8.41%几乎翻倍。2021年3月,石头科技首次尝试代言人的方式,选择肖战成为代言人,并且于2022年续约。

图 " 石头科技与科沃斯的营销费用率比较

过去两年,云鲸国内市场占有率一度反超石头科技、洗地机添可持续放量,石头科技国内市场占有率一度下滑。对于石头科技而言,研发新产品和维持市场销量,都是比当下盈利更重要的事。

2021年6月,石头科技收盘价达到了1488.99元/股高位。然而,其公布二季报显示,石头科技的单季度营收增速陷入停滞,利润增速转为下跌。石头股价随后大幅下挫至腰斩。

一些投资者离开, 2021年基金年报显示,相比2021年年中,公募基金对石头科技持股数减少了约10%,公募持仓市值跌破百亿元。

股东及董高监大额减持

推出米家产品的第二年,2017年石头科技就推出了以“石头”命名的自有品牌。2019年——2021年,品牌销售额占比分别为65.73%、90.72%和98.90%。可以说,石头科技在产品销售方面,已经基本与小米脱钩。

目前,这个赛道涌入了更多竞争者。首次研发自清洁功能机器人的云鲸,是东莞松山湖机器人产业基地孵化出的明星项目,2020年6月云鲸智能完成C轮融资,媒体报道其2021年初估值已涨到约10亿美金。

另外,新的几家智能清洁领域小米生态链企业成长起来,比如目前小米扫地机器人的主要生产商为追觅科技。追觅以吸尘器、扫地机等为主营品类,其披露的数据称,2019年营收超过了5亿元,2020涨至20亿元。2021年10月,追觅科技完成 36 亿元人民币 C 轮融资。

2021年,扫地机器人领域成功融资的创业公司已超10起,几乎每个月都有千万级别的融资。其中宣布融资过亿的品牌就有:Trifo、追觅科技、甲壳虫智能。到了2022年,融资过的有泳池清洁机器人元鼎智能、智能扫地机器人ODM企业乐生智能。

与此同时,石头科技股东及董监高的减持,也引起部分投资者的关注。

2022年2月,在发布年度业绩预告的同时,石头科技发布了其股东及董高监减持计划的公告。减持计划显示,石头科技的8位股东及董监高人员拟减持石头科技约10.75%的股份。

大额减持计划引发投资者的抱怨。之前石头科技2021年2月、2021年6月、2021年10月推出过三次减持计划。石头科技三次减持计划的预计份额分别为11.0%,3.3%,3%,总计17.3%;实际减持的份额分别为9.02%,0.59%,0%,总计9.61%。

此外,作为石头科技重要联合创始人的毛国华,以及雷军系公司顺为资本、天津金米投资合伙企业的减持最受关注。

2014年,毛国华作为创始人出资并参与创立北京石头世纪科技股份有限公司。石头科技上市伊始,毛国华直接和间接共持有8.19%的石头科技股权。不过,毛国华一季度末共持有6.1%的石头科技股权,已套现金额超过20亿元。

此外,雷军系的顺为资本和天津金米,分别拥有石头科技公开发行后9.64%和8.89的股份,共计持有18.53%的股权,仅次于第一大股东昌敬的23.24%。多次减持后,一季度末雷军系持有石头科技股份比例为15.74%,多次减持的套现金额同样超20亿元。

同时,石头科技2021年11月公布的董监高文件中,毛国华、吴震均离任了董事、副总经理。同属于创始团队的吴震公开发行后持股2.38%,目前已在2021年中的股价高位时减持超4.2亿元。

不过,石头科技表示毛国华目前在公司负责投资工作。石头科技此前称这一安排是为了激励团队,称:“毛总吴总他们没有离开公司,完成了人才培养工作,所以才做了这样安排。”

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>