前言

目前经济增长承压、疫情影响超预期,作为2022宏观政策重心,如何才能实现“稳增长”?

4月末的财经委会议,或许给了我们更加坚定和明确的解决方案。这场会议之所以备受瞩目,是因为它的主题历来是市场的重要投资线索,而这一次的重点之一则是“基建”。

为什么是基建?

经济增长的路径,我们首先想到拉动国民经济的三驾马车:投资、消费和出口。

消费:仍未完全恢复。2021Q2以来,社会零售总额复合增速维持在3.5%左右,对比20年疫情时期的负增速提升明显,但对比19年疫情前6%-7%的增速差距还是挺大的。此外,刚结束的五一假期数据依然疲弱也是预期之内。

出口:预期回落。全球产业链修复,欧美补库周期结束,叠加海外流动性收紧,外部需求将边际回落,出口对经济的拉动作用也将逐渐减小。

因此,投资成为重要抓手。

投资主要分为制造业、地产、基建投资三个方向,在工业企业利润整体低位、地产板块坚持政策定力、企业经营和销售端数据未见好转的情况下,基建投资大概率是此轮稳增长的重点发力方向。

对比制造业和地产,基建投资放量更依赖于政府意志,在较强的稳增长预期下,政策在一定时间内可能持续向基建倾斜。同时,基建项目投资额通常较高,短期对经济拉动作用是比较明显的。

若考虑疫情冲击,对基建的影响也不像一些半导体、汽车制造等产业那么大。上海、吉林等疫情严重区域基建投资在全国占比较小,而且基建供应链区域属性比较强,相对更加稳定一些。

再者,基建还是稳住就业的重要抓手。3月调查失业率达到5.8%超过5.5%阈值,并且未充分反映疫情扰动。我们的主观意志当然希望居民消费可以拉动一部分经济,但消费能力的前提是有稳定的收入来源。历史经验表明,提振基建对我国就业有重要带动作用,预计二季度宏观政策将更重视就业目标,基建发力有助于从创造需求的角度进一步稳就业。

新/老基建的机会?

“老基建就是地产、轨道交通、大型工程,新基建就是5G云计算等数字经济、新能源风光大基地。”

这是相对二元的理解。事实上,新老基建有很多融合的部分,比如城市轨交,既包含传统的路桥、高铁,也有包含充电桩、加氢站这类设施,再比如与光伏等绿电匹配的智能电网、特高压。可以讲新基建拓宽了传统基建的边界。

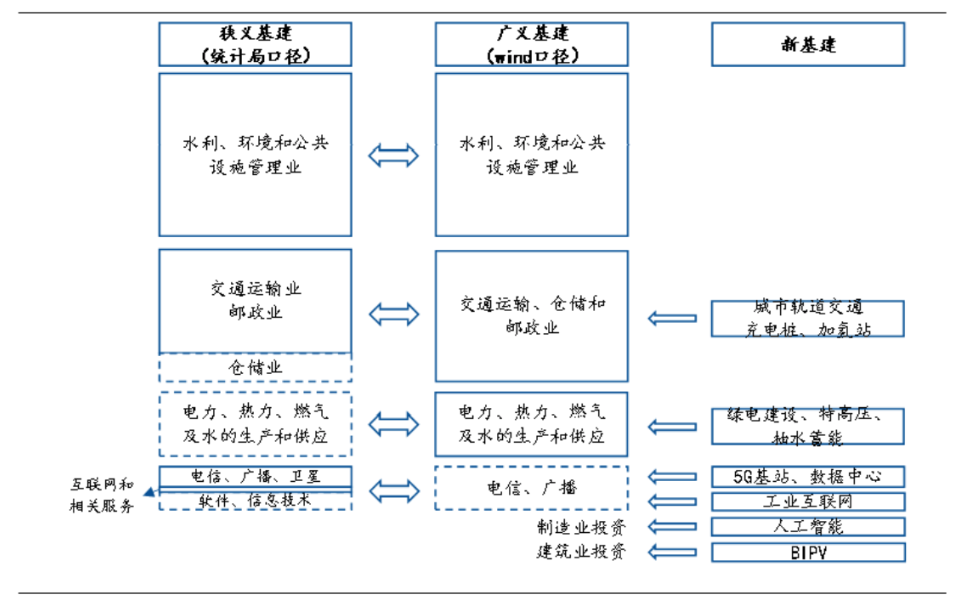

数据来源:《国民经济行业分类(2017修订版)》、国泰君安研究所

数据来源:《国民经济行业分类(2017修订版)》、国泰君安研究所这次会议对新老基建的各个细分和交叉领域,又是如何定义?我们整理如下:

网络型基础设施:交通、能源、水利---压舱石

围绕城市群基础设施建设:交通一体化、地下综合管廊、防灾减灾基础设施建---重点方向

产业升级基础设施:智能电网、能源基地;信息科技、物流---新老融合

农业农村基础设施和国家安全基础设施---补短板

可以说,这些就是新老基建中政策长期倾斜的重点了。值得注意的是,防灾减灾类的“安全基建”是一个新增的内容。

稳增长选基建,投基建应该买什么?

考虑当前处于信用扩张期,政府开始出台系列托底经济的政策,但企业盈利水平依然筑底,避险情绪或许依然将主导一段时间,市场信心需要被“稳预期”,这个阶段较低估值的传统基建在短期内相对占优。老基建相关产业主要包括大基建央企、水泥、钢铁、玻璃、工程机械等,在“十四五”规划的102个重点基建项目里,老基建中短期能有较大投资规模放量的主要是公路和铁路。

中长期看,一方面,会议给了基建更高的战略地位,另一方面随着市场风险偏好和盈利预期转好,新基建中的信息类5G基站、数据中心、能源部分中与传统基建重合的配套设施等,则是更长期的重点方向。

经过前面的分析,我们已经了解“基建”2个字包含的行业其实不少,像天弘国证建材这类指数基金是捕捉单一行业机会的有效工具,而主动权益基金,比如天弘周期策略,则是更加“隐藏”的“解锁秘钥”。

解析天弘周期策略

天弘周期策略,基金整体在上游周期、中游制造、金融地产这三大板块中,通过对周期下行业的趋势判断进行大的波段操作。同时,基金经理谷琦彬擅长左侧选股,挖掘未被市场认知到的Alpha。简单举2个例子:

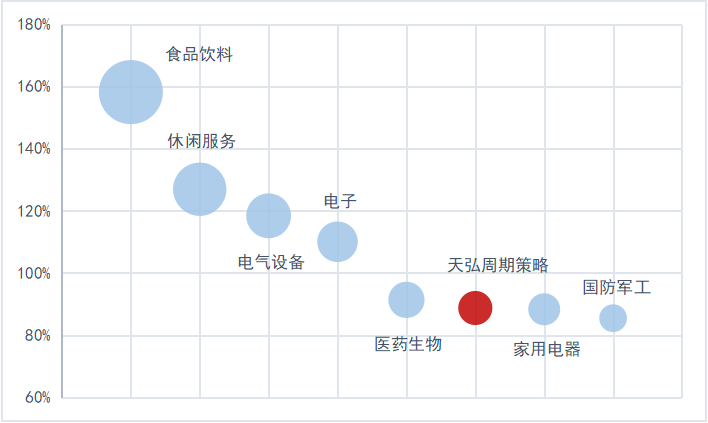

首先大势判断,2019-2020年以白酒为代表的大消费牛市环境里,19年全年基金选择了“金融”作为第一大重仓行业,保持30-40%的仓位;2020年,出于对制造业反转的看好,“工业”和“材料”获得基金重仓。凭借不俗的主动管理能力,天弘周期策略两年间累计收益88.75%。(图1)

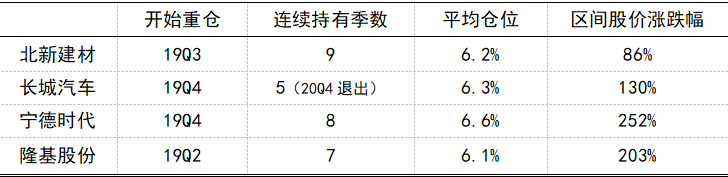

其次选股方面,基于长期专注和深度研究,谷经理通过前瞻布局,成功捕捉到后续市场逐渐形成共识的“优质龙头”,并在波动中坚定持有,甚至加仓,博取较丰厚Alpha收益。(图2)

(图一)附注:申万一级行业2019-2020完整年度涨幅;数据来源:Wind、天弘基金

(图一)附注:申万一级行业2019-2020完整年度涨幅;数据来源:Wind、天弘基金

(图二)附注:“平均仓位”“区间股价涨跌幅”均以“连续持有”季度为统计口径;数据来源:Wind、基金定期报告,个股仅做展示,不涉及推荐

从最新的一季报看,基金目前主要分布在地产链、道路交建,持仓覆盖建材、防震、地产龙头,再次体现出谷经理好的投资方位感+强的执行力:如防震龙头此前长期看好、去年末看好地方路桥、年初5.5%公布后预判稳增长政策力度被普遍低估;同时,22Q1和21Q4持仓相比,调仓路径可以印证投资观点,确实做到知行合一。

5月已开启,反弹或许很难一蹴而就,更多的是磨底状态,资产的定价有价值的部分,也有情绪的部分,情绪的波动有的时候很极致,但当短期情绪冲击过去,长期价值仍旧是定价的锚。正如巴菲特所说“如果想要买入真正优质的资产并长期持有,那么你肯定希望价格越低越好,这样才能买到又便宜又好的资产。”

数据说明:天弘周期策略混合型证券投资基金成立于2009 年 10 月 13 日 ,过去5个完整年度业绩及同期基准收益率为:2021年:35.98%(-3.08%)、2020年:47.22%(20.23%)、2019年:41.50%(26.80%)、2018年:-27.09%(18.09%)、2017年:22.34%(14.78%);

风险提示:历史业绩不代表未来表现,观点仅供参考,不构成投资意见,市场有风险,投资需谨慎。我国基金运作时间段,不能反映股市发展所有阶段,过完历史业绩不代表未来表现,投资人应详阅《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。