记者|赵阳戈

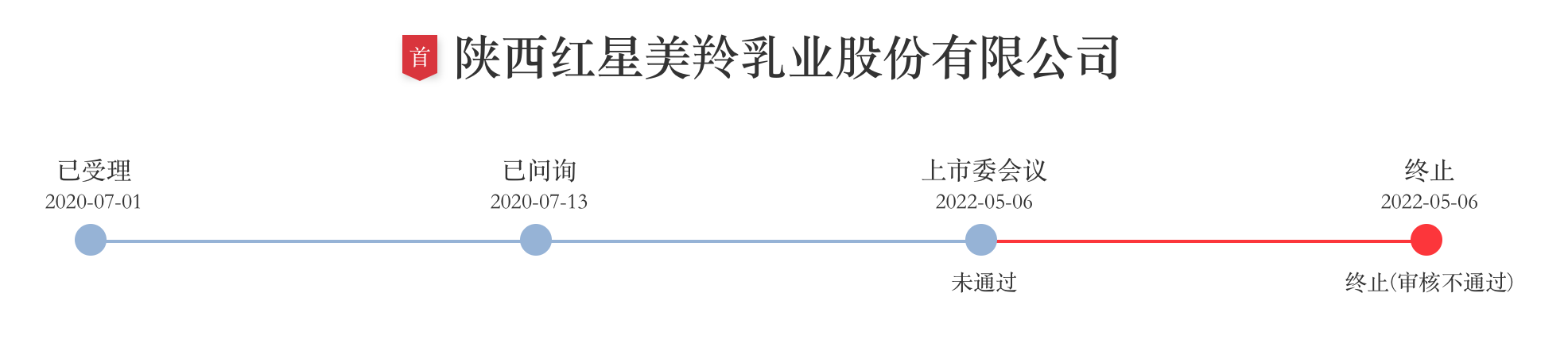

红星美羚成本周唯一IPO被否的公司。

据悉,该公司保荐机构为西部证券,欲闯关创业板,5月6日上会。不过创业板上市委认为其“不符合发行条件、上市条件或信息披露要求”。

来源:创业板网站

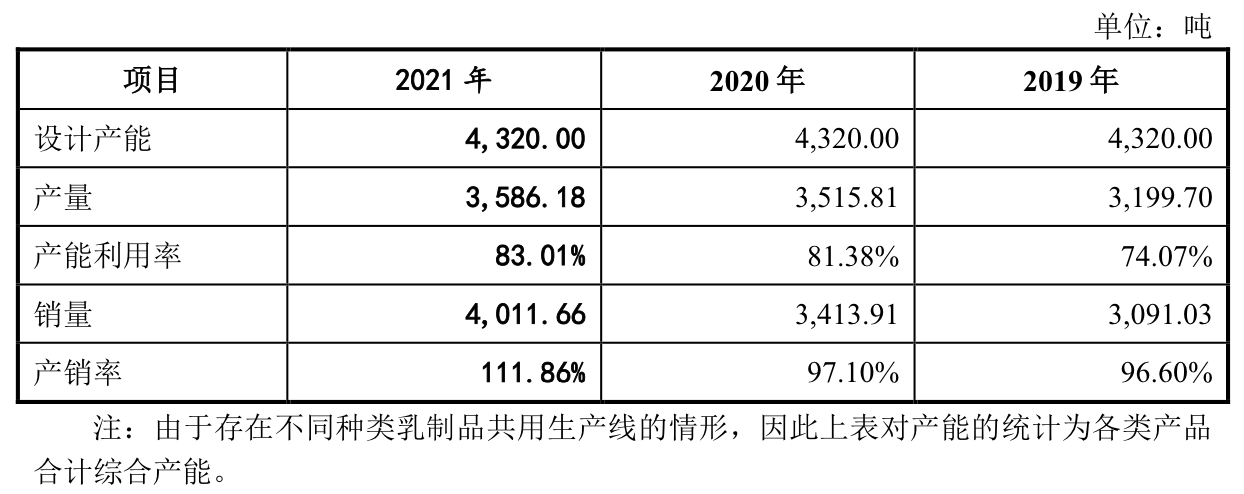

来源:创业板网站红星美羚注册地址是陕西省渭南市富平县城关镇望湖路52号,公司的主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等,其中婴幼儿配方乳粉包含“德瑞兰帝”“羚恩贝贝”“富羊羊”三个系列产品。婴幼儿配方乳粉的收入占总收入的6成。2021年红星美羚的产量为3586.18吨,产能利用率83.01%,销量4011.66吨,产销率111.86%。业绩的话,2021年红星美羚的营业收入达3.78亿元的规模,净利润为5308.02万元。

来源:说明书

来源:说明书在审议中,创业板上市委提出了4个主要问题。

首先经现场检查发现,2018年12月末,实际控制人王宝印协调供应商黄忠元等七人将1400万元转借经销商殷书义等八人,经销商将该款项用于向发行人采购。监管层要求公司说明发生该借款事项的合理性及商业逻辑,并且说明上述经销商当年12月份销售金额较高的原因及合理性,并结合上述经销商及其他经销商当年末终端销售和库存比例情况,说明是否存在提前确认收入的情形。

其次,2017年至2021年红星美羚对舍得生物销售金额分别为4828.34万元、8638.52万元、671.28万元、0万元和0万元,其中2017年和2018年舍得生物为红星美羚第一大客户。监管层要求公司作出说明,舍得生物与红星美羚销售收入大幅度变动、且于2020年注销的原因及商业合理性;向舍得生物销售产品价格、返利政策、信用政策与向其他方销售同类产品是否存在差异,如存在,说明原因及合理性。

再次红星美羚还需要说明2019年向萌宝婴童销售大包粉毛利率显著高于报告期内其他客户的商业合理性。

最后,红星美羚报告期研发收入比一直维持在3%的水平,2021年度为2.9%。监管层要求公司说明研发费用的具体分配以及相关进展。

被否之下,红星美羚发声公开信,吐槽酸苦。

红星美羚称,自2013年起,便按照IPO上市要求进行管理运营,并于2015年8月曾挂牌新三板,持续几年规范运营管理后,2017年9月开始IPO上市辅导,2年后,带着五百多本底稿于2019年6月向证监会申报创业板上市。那么算起来,公司已经连续9年接受财务及内控审计,在会审核期间,经历了2次现场检查、10余次问询回复、8次财务数据更新、6次收入专项核查、3次IT审计,共计询证函件1万多份,访谈1000多人次,形成底稿500多卷,在会审核已经有6个完成的年度财务报告。

由此,红星美羚自嘲从2013年-2022年十年之久,上市竟然比唐僧取经还难。

不过话锋一转,红星美羚抛出几个困惑,也给上述问询的主要问题做了部分解释。比如第一大客户的变动,红星美羚表示,第一大客户通过做红星美羚产品赚的钱,已经在产地开办了工厂,反成了公司的竞争对手。红星美羚在公开信中言辞是比较尖锐的,公司表示就上市问题,也于2021年12月向中央第三巡视组进行了概要性书面反映,末尾也请求证监会、深交所进行审核和调查。

来源:公司

来源:公司界面新闻记者致电红星美羚,公司称目前正在处理后续事情,比如与股东沟通,或者后续工作的安排等。

根据深交所5月6日公布的关于终止对红星美羚首次公开发行股票并在创业板上市审核的决定,公司如不服该决定,可在收到该决定后五个工作日内,向深交所申请复审。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>