当“模糊的正确”大行其道的时候,大成基金的金牛基金经理刘旭,却始终坚持其“求真”哲学。

极度求真、坚持独立的研究、透过现象看本质、求索超额收益的本源。

他讲求“代入感”,对于公司研究、个股投资,注重最真实的研究,坚持核心能力圈,做长期的跟踪持有,正因为这样,他的持股集中度高,换手率低。

求真而得真之后,刘旭的投资就是这样大道至简。

“另类”成长途径

刘旭的从业履历,很是“非典型”。

他是厦门大学管理学硕士。2009年至2010年在毕马威华振会计师事务所任审计师。2011年2月至2013年5月任广发证券研究所研究员。2013年5月加入大成基金管理有限公司,曾担任研究部研究员、基金经理助理、股票投资部副总监,现任大成基金董事总经理、股票投资部总监。

从审计师到券商研究员再到基金公司研究员、基金经理,刘旭的职业经历让其对资产管理行业不断加深认识。审计工作使刘旭的财务功底异常扎实,而券商研究工作构建了刘旭的最初能力圈。

对于职业的转变,刘旭谈及,审计在全球范围内来看,都已经是一个很成熟的职业,自己恰如这庞大的机器上的一颗螺丝钉。因为想要从事创造性的职业,刘旭从审计师转型券商研究员,他看到了不一样的产业世界、投资世界,但是,他也直言,券商作为卖方机构,其研究和投资仍有距离,甚至更多的是营销服务的功能。机缘巧合之下,他加入大成基金,开始追求在研究上的求真之旅。

求真,意味着需要深入和持续,所以刘旭的投资聚焦在其核心能力圈。在任职研究员时期,刘旭的主要精力就放在研究制造业上,覆盖领域主要包括汽车及零部件、家电、机械等制造业。刘旭认为,相较于海外竞争对手,中国制造业企业在运营体系、成本控制等方面具有显著的优势,很多龙头企业都具有很强的全球竞争力。

当然,在当之无愧的制造业大国,这是一个包罗万象的领域,所以刘旭进一步精简和聚焦。“制造业的范围很大,我会更偏向看工艺属性强、研发投入大、竞争格局优化、需求稳定的公司,而且会研究一些具体的制造工艺。”刘旭表示。

在研究之中,刘旭遵循自己的体系和方法:财报等公开材料的初步筛选,业务模式、竞争壁垒、企业管理等的持续跟踪,然后再有市场层面带来的一时一事、与时俱进的变化。

刘旭讲到一个概念:“代入感””。在他看来,对于具体行业、个股公司的研究,一定要有代入感,感受行业的方方面面,跟踪行业的持续变化,对公司管理层更是要有一线的感觉,去感受一个优秀企业家的成功。

“求真”哲学

刘旭开始做基金经理的时间,是在2015年的7月。彼时的市场,已经是风云变幻,而随后的行情,在事后来看,更是陷于极度的非理性。

但是,刘旭坚持的“求真”哲学,却在这变幻的市场中,不断成型和优化。

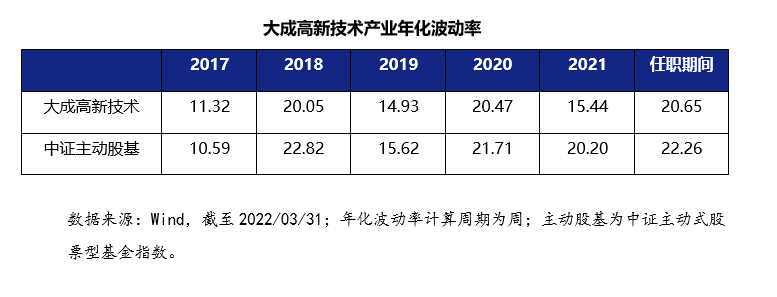

先从管理产品的实际效果来看,截至2022年3月31日的数据显示,自2015年7月29日于大盘3789点高位接棒大成高新技术产业股票基金以来,刘旭熊市严控回撤、牛市力挣收益,取得了亮眼业绩,并获得权益类投资奖项大满贯。

具体来看,大成高新技术产业股票基金勇夺标准股票型基金(A类)近五年收益第10名(10/133);刘旭任职大成高新技术产业总收益达234.36%,实现任职年化回报19.81%;大成高新技术产业近5年实现总回报165.54%,而同期上证指数收益为0.92% 、沪深300收益为22.18%;大成高新技术产业近5年在市场风格不断切换情况下,大幅跑赢业绩比较基准,并取得156.80%的超额收益,超额收益同类排名前9%(16/187)。

而且,大成高新技术产业股票基金在刘旭的管理下,显示出较好的回撤控制能力,用较小的回撤获得了高效的业绩回报。

大成高新技术产业股票斩获的权威大奖包括:三年期开放式股票型持续优胜金牛基金(中国证券报,2019/04/14);三年期持续回报股票型明星基金(证券时报,2019/03/21);2020年度金基金•五年期股票型基金(上海证券报,2021/07/13);2019年度金基金•三年期股票型基金(上海证券报,2020/07/06);2018年度金基金•三年期股票型基金(上海证券报,2019/04/25)

优异的业绩背后,是刘旭不断打磨的投资理念和方法,观察发现,其核心主要是“求真”二字。

在投资理念上,刘旭基于企业的长期价值进行研究与投资。严格执行自下而上选股策略,在自己深入研究的领域精选个股集中持有,较少择时不做波段,低换手长期投资。

“以发现卓越的公司和投资机会为目标去分配精力,尽量减少交易性操作,认真基于影响企业长期价值的因素去研究和分析,以有积累的方式进步和成长。”这是刘旭对于投资的“态度”。

从这样的态度出发,刘旭坚持极度求真,客观公正、不带偏见,动态看待事物的发展,不因一点否定企业,警惕刻舟求剑;投资和研究坚持独立的起点,想清楚为什么要研究一家公司,即基于财报,基于对行业方向的理解,基于优秀靠谱的管理层,同时警惕基于热点、卖方推荐;力求透过现象分析本质,提高分析问题的能力,搞清楚哪些是企业的现象,哪些是背后的驱动因素;求索超额收益的来源,刘旭认为,差异化而非同质化,是一个国家、企业或个人超额收益的来源,找准那个核心的点,并对未来做出判断。

从这样的理念和态度出发,刘旭搭建起投资框架:将企业长期价值中枢作为选择主要依据,主要根据企业的商业模式、竞争优势、行业天花板等要素来精选个股;并结合个股的估值水平,最终做出买入/卖出/持有的决策。

在企业价值上,刘旭用三大因素构建起体系:商业模式上,考察自由现金流的创造能力、产业链议价能力、扩张的规模效应以及寻找“湿雪”;从供给侧出发,寻找竞争优势,深刻理解护城河与粘性,避开那些虚假的壁垒,竞争优势要清晰显著可辨认;从需求侧观察天花板,.观察量价两方面构成长期空间,并要辩证地看两者的关系,寻找要健康的增长,寻找足够长的雪道。

“不可能既练长跑又练短跑”

在投资实践中,刘旭还有一个明显的特点:知止而为。

在他看来,投资不可能既练长跑又练短跑。刘旭曾表示:“人的精力是有限的。不需要做出很多选择,只需要看对。组合的回报既由看对了多少决定,也由看错了多少决定。在投资中坚持低估值+高集中度。”

在刘旭看来,高估值容许企业盈利低于预期的空间很小,所以合理的估值是对投资者最好的保护。倾向于购买安全系数较高的公司,其潜在收益足以作为风险补偿。

刘旭的投资组合相对集中,主要精选拥有强大管理团队和强有力公司治理的企业。首先评估公司的管理质量,进而评估其特许经营的质量以及其务状况。“第一,我所管理的产品确实体现出集中度较高的数据特点,在应对个股选错的流动性问题上,主要的方式是,在买入的时候有充分的安全边际,企业价值在比较被低估或者合理的下沿买入,即便看错在退出时也不会造成较大的亏损。如果在情绪高点时买入,将难以避免这样的亏损发生;第二,持股集中度高并不是风险本身,风险本身而是为了降低集中度而去买入自己并不了解的公司,从而造成组合的长期亏损。”刘旭表示。

“我很不希望看到自己持股集中度的降低,这意味着我对它们没有了确定的把握。”刘旭甚至这样直言不讳。

据悉,由刘旭掌舵的大成匠心卓越三年持有期混合基金(A类代码:013853)目前正在发行中。

据悉,这只基金,将主要投资基金经理长期深耕的板块,这些板块包括但不限于机械制造、电子元器件(尤其被动相关的元器件)、以及一些偏硬的科技方面的公司。“这些公司经过这一段时间的下跌与回调后,价值已经进入了比较合理的区域,我相信由这些公司组成的组合能够在未来3-5年,为持有人带来一个比较合理的回报。”刘旭表示。

奉求真为哲学、以知止求有为的刘旭,将继续其以匠心追求卓越的投资之路。

是基民,就关注我是基民

注:本文所有内容及观点仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段,基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。

基金有风险,投资需谨慎。