“童年记忆”读书郎第三次递表港交所。

5月18日,港交所官网披露了读书郎教育控股有限公司(简称“读书郎”)的招股说明书,读书郎拟在主板挂牌上市。

值得注意的是,2021年4月27日,读书郎曾向港交所递交招股书,但因6个月未通过聆讯而“失效”。同年11月4日,读书郎更新招股书,补充披露了最新财务数据等内容。此次读书郎再次递表港交所,为其第三次冲击港股IPO。

创始人曾任小霸王市场部副总经理

招股书显示,读书郎是一家智能学习设备服务供应商,主要为中国的中小学生、其家长及学校教师设计、开发、制造和销售各种嵌入全面数字化教辅资源的智能学习设备,包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件。

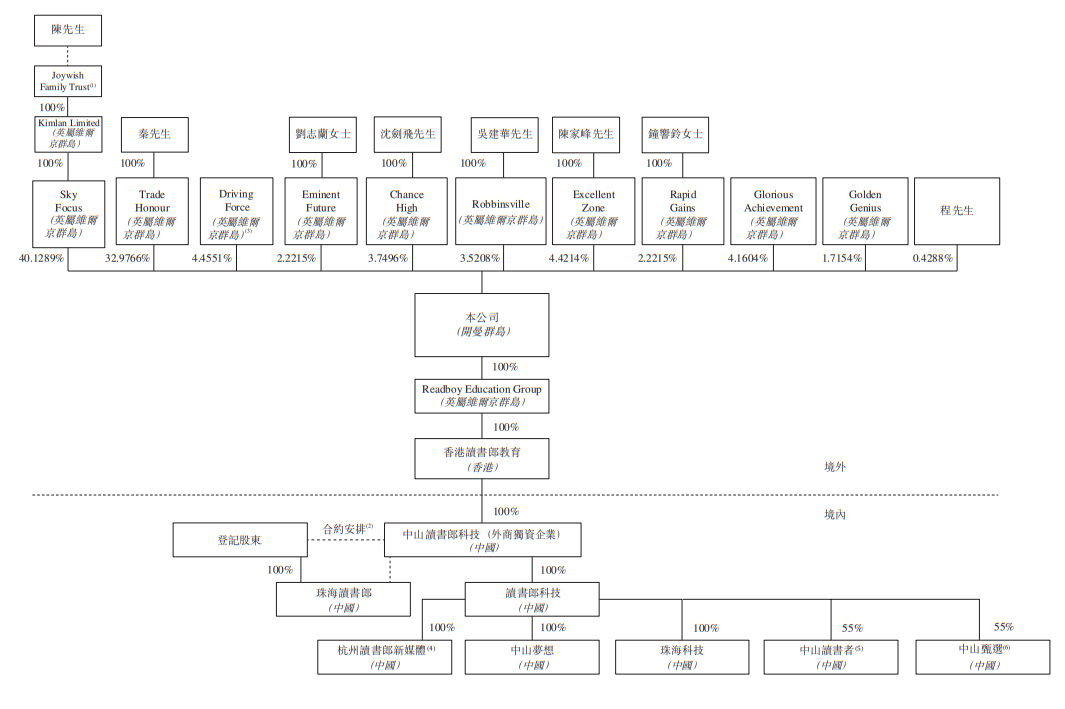

该公司的历史可以追溯到1999年5月,创始人陈智勇成立读书郎首家经营子公司读书郎教育科技有限公司(简称“读书郎科技”)。后在移居香港后,陈智勇于2016年6月辞任读书郎科技的执行职务,转任顾问职务。

依据招股书,陈智勇现年58岁,在电子行业拥有逾35年的经验。在创办读书郎科技之前,陈智勇自1988年1月至1995年12月担任中山小霸王电子工业有限公司的市场部副总经理。招股书还显示,自1993年9月至1995年4月,读书郎现董事会主席兼首席执行官秦曙光也曾担任中山小霸王电子工业有限公司计调部部长。

代表产品方面,2004年,第一代读书郎F4点读机上市。同年,第一代读书郎P4学生电脑上市。后在2011年,第一代读书郎G3学生平板上市。

据招股书援引弗若斯特沙利文报告,于2021年,按总零售市值计,读书郎在中国的智能学习设备服务供应商中排名第二。另外,按总设备出货量计,该公司在中国的智能学习设备服务供应商中排名第五。

IPO前引入雄牛资本等投资人

2021年3月22日,读书郎引入多名上市前投资者,这也是该公司在IPO前的唯一一次融资。

招股书显示,读书郎同意分别向雄牛资本旗下的Glorious Achievement、Golden Genius及个人投资者程洋湜配发44403股、18308股及4577股股份,持股比例分别为4.1604%、1.7154%、0.4288%,对价分别为1500万美元、618.47万美元及154.62万美元。按此计算,读书郎IPO前的估值约为3.61亿美元。

上市前投资后,陈智勇、秦曙光、Sky Focus、Kimlan Limited及Trade Honour为读书郎的控股股东,共持有73.1055%股份。

董事成员方面,秦曙光、读书郎科技副总经理刘志兰、读书郎科技副总经理陈家峰、读书郎科技总经理助理邓登辉为执行董事,陈智勇、沈剑飞为非执行董事。

学生个人平板设备毛利率腰斩

2019年至2021年间,读书郎的收入逐年增加,利润却有所下滑。

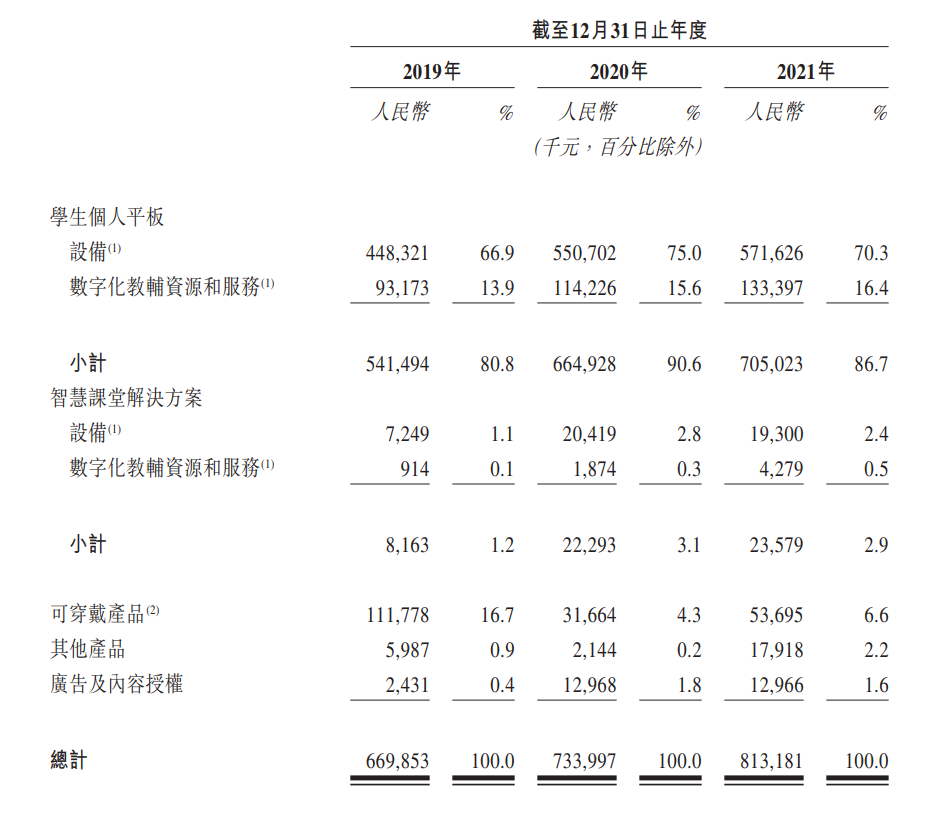

招股书显示,读书郎的收入由2019年的6.70亿元增加9.6%至2020年的7.34亿元,并进一步增加10.8%至2021年的8.13亿元。

同期,读书郎的净利润由2019年的0.69亿元增加32.5%至2020年的0.92亿元,而后减少10.7%至2021年的0.82亿元。对于净利润波动,读书郎表示主要是由于毛利变动,而毛利变动主要是由于期间原材料成本及营销开支变动。

但在2020年11月,读书郎宣派了1.6亿元股息,数额近乎等于2019年、2020年净利润的总和。

另外,展望2022年,读书郎预计2022年的年度净利润将低于2021年的净利润,主要是由于所得税开支增加、营销开支增加及研发开支增加所致。

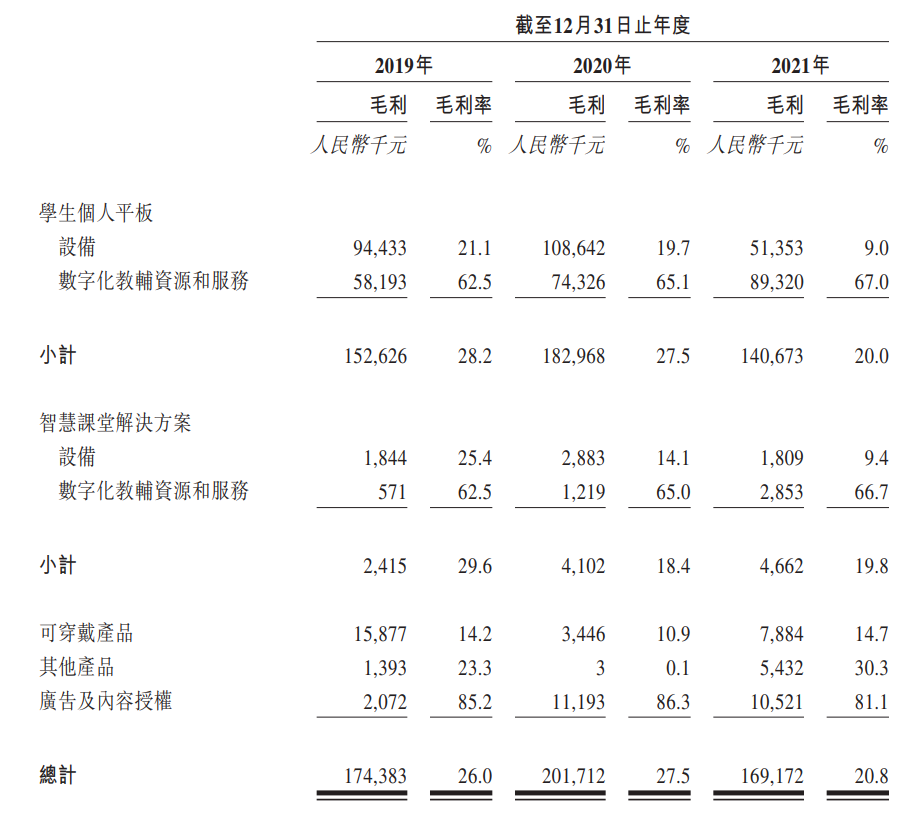

毛利率方面,读书郎在2019年、2020年、2021年的毛利率先扬后抑,分别为26.0%、27.5%和20.8%。其中,学生个人平板设备的毛利率从2019年的21.1%下滑至2020年的19.7%,并腰斩至2021年的9.0%。

对于2019年至2020年毛利率、净利率上升,读书郎表示主要由于产品组合不断改善,其中利润率相对较高的产品销售比例增加。但在2020年至2021年毛利率、净利率下滑,则是由于原材料成本增加等因素。

销售依赖第三方线下经销商

从销售渠道看,读书郎一方面致力于构建覆盖全国、深度渗透的经销网络,尤其是进入中国的三线及以下城市。另一方面,也透过自营线上渠道以及线上经销商,经销配备数字化教辅资源的智能学习设备。

招股书显示,截至2019年、2020年及2021年年末,读书郎分别拥有58名、86名及123名第三方线下经销商,分别控制2905个、3386个及4302个销售点。其中,位于三线及以下城市的销售点数目分别占2019年、2020年及2021年销售点总数的约68.6%、69.7%及70.9%。

读书郎在招股书中坦言,其线下经销网络主要包括独立第三方经销商控制的销售点。因此,该公司的经营业绩在很大程度上受制于该等销售点的表现,或无法有效控制及监控彼等的运营,抑或维持目前与经销商的关系。

但依据招股书,读书郎IPO募集所得资金净额将主要用于深化经销网络改革及强化其地域扩张及渗透。此外,所募资金还将用于研发信息技术及基础设施,投资优化生态系统,提升教材开发能力,进一步多元化数字化教辅资源,以及用作营运资金及一般公司用途。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>

![[火线解读]十四大基金评市场单边下跌:A股有望在二季度完成筑底 政策支持、景气板块可逢低布局](https://image.sinajs.cn/newchart/new_daily/n/sh000001.gif)