热点栏目

热点栏目 作者:林洛栩

出品:全球财说

梦百合董事长怒怼股民的热度仍未减退。

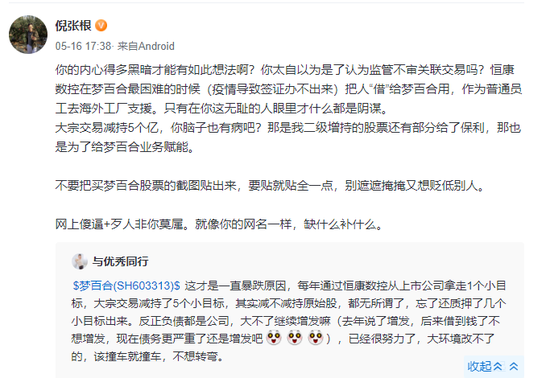

“你的内心得多黑暗”、“你脑子也有病吧”、“傻*+歹人”均出自梦百合董事长倪张根之口。

虽然上市公司董事长“怒怼”股民已经不是第一次,但像倪张根董事长如此出言不逊还属首次,并且梦百合作为一个直接面向广大消费者的家具品牌,如此嚣张态度也让不少投资者感到震惊。

不过,倪张根是一个喜欢“亲力亲为”,经常公开喊话的管理者。2020年12月曾在雪球发表名为《出离愤怒之万华案进展》的帖子,展现梦百合与万华化学的“恩怨情仇”便是经典一战。

频繁质押努力纾困

董事长“情商有限”惹众怒

梦百合董事长倪张根之所以“冲冠一怒”,主要源于投资者一篇质疑帖。

该帖虽然短短200字左右,但却简单明了提出了三点质疑,第一关联交易、利益输送并花式套现,第二债务问题严重,第三主营业务发展不顺利。

图片来源:网络

那么该贴所提及的恒康数控又是一家什么样的公司?

企查查信息显示,恒康数控成立于2007年,注册资本为3.57亿元,经营范围为数控设备、工业自动化控制装置研究、生产、销售;数控海绵仿形切割机生产、销售;自营和代理各类商品和技术的进出口业务等。

值得注意的是,恒康数控法定代表人便是倪张根,且持股比例达98.3263%,为实际控制人及最终受益人。

了解梦百合的投资者一定知道,梦百合前身为2003年创立的恒康家居,恒康数控听起来就像是“一家人”。

同时,恒康数控作为梦百合上游企业,且同属倪张根控制,关联交易必然存在,那么利益输送呢?

5月24日,梦百合针对上述关联交易等内容发布公告,称上市公司及子公司主要向恒康数控采购海绵切割机、整泡排气机、立体海绵存储架、多刀切片流水线、滚胶机等设备及配件,以及相关的维修和设备安装升级等服务。

由于加快产能全球化布局,通过自建及并购等方式,目前公司已拥有中国、塞尔维亚、美国、泰国、西班牙等多个生产基地,因此向恒康数控采购量较大。

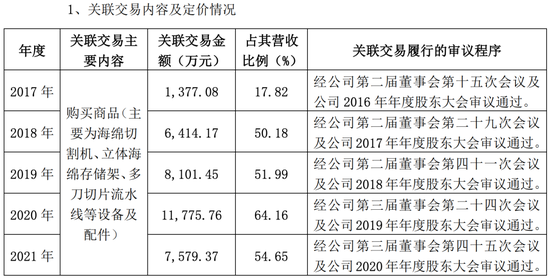

公告披露,2017年-2021年,梦百合先后5次向恒康数控购买商品,期间关联交易金额分别为1377.08万元、6414.17万元、8101.45万元、1.18亿元、7579.37万元,占其营收的比例分别为17.82%、50.18%、51.99%、64.16%、54.65%。

图片来源:梦百合公告

2021年梦百合与恒康数控发生关联交易7579.37万元,同时收到恒康数控提供的借款4000万元。截至2022年3月31日,关联交易已实际支付3935.40万元,借款已全归还。

从数据可以看出,连续四年梦百合从恒康数控的采购金额,占后者营收比例过半,恒康数控的经营严重依赖梦百合。

值得注意的是,随着梦百合业绩不断走弱,倪张根的质押比例也不断攀升。

Wind数据显示,目前倪张根的未解押股权质押数量为12561.14万股,占总股本25.82,占其持有股份数52.40%,加权平均质押日股价为17.85元。

尤其是进入2022年,倪张根的股权质押更加频繁,近半年时间中质押次数高达15次,其中大部分仍为未解质押。

对此,倪张根曾提到,“股价持续下跌,我自己的现金流确实很紧,大家也看到了连续追加质押的公告,都是要求补仓惹的祸。补仓补烦了,就想尽可能解决这个问题。”

确实,梦百合的股价走势不如人意。

截至5月27日,梦百合报收10.52元/股,年初至今跌幅为39.23%。此时股价较2021年2月10日的高点37.38元/股,下跌超过7成。

如此股价走势,真不怪投资者发帖质疑,虽然疫情、原材料价格等诸多因素影响下,梦百合业绩不堪导致管理层压力较大都能理解,但是董事长倪张根的气急败坏式回复真是“情商严重不足”的表现。

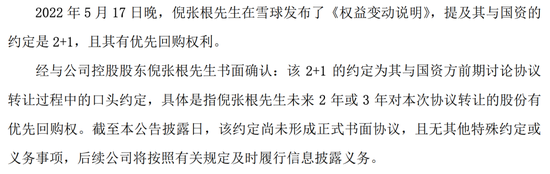

梦百合公告中也指出,倪张根于5月17日与中阅资本管理股份公司签署了《股份转让协议》,以10.53元/股的价格转让给中阅聚焦9号梦百合10.77%股份,从而引入江苏当地政府纾困资金5.52亿元。

中阅聚焦9号私募证券投资基金总份额80%的出资方为江苏南通如皋市国资背景企业。

倪张根提到的“2+1的国资约定”,具体是指倪张根未来2年或3年对本次协议转让的股份有优先回购权的口头约定。

图片来源:梦百合公告

严重依赖境外收入

“活下去”比“活得好”更重要

2021年年报显示,梦百合实现营业收入81.39亿元,同比增长24.64%;实现归属净利润-2.76亿元,同比下降172.78%。

对此,梦百合表示主要是公司的原材料价格、人工成本及海外运输成本均大幅上涨,导致毛利率下滑。

回首梦百合股价2021年3月开始断崖式下跌,主要与美国商务部对于进口床垫反倾销税问题的最终裁定有关。

彼时媒体报道称,美国商务部发布对从包括柬埔寨、印度尼西亚、马来西亚、塞尔维亚、泰国、土耳其、越南等7个国家进口的床垫征收反倾销税以及对从中国进口的床垫征收反补贴税的最终裁定,中国反补贴税最终税率为97.78%。

包括梦百合(泰国+塞尔维亚)、际诺思(印尼)、喜临门(泰国)、玺堡家居(马来西亚)等床垫厂商将面临新一轮加征反倾销税负。

对于在泰国、塞尔维亚均设有工厂,且严重依赖境外收入的梦百合,可谓是备受重创。

消息爆出后,梦百合董事长倪张根在雪球上表示,“现在是窗口期,与大家交流不得不停顿了;我们在初裁下来后已经不出货了,影响不大;但美国人确实强盗逻辑;稍后解释”。

但是不能否认的是,梦百合的业绩长期依赖于海外销售。

2017年-2021年,梦百合分别实现境外收入19.12亿元、25.17亿元、30.87亿元、55.45亿元、67.27亿元,占营业收入比例分别为81.74%、82.55%、80.56%、84.91%、82.65%。

虽然境外收入不断攀升,但占比持续高于8成。对于国外市场的依赖,让外贸政策、疫情等因素带来的风险陡增。

2021年,梦百合境外收入所产生的营业成本为48.09亿元,同比增长32.39%,远高于相关业务21.31%的营收同比增速,也只是相关业务毛利率减少5.98个百分点。

2017年-2021年,梦百合实现境内收入4.20亿元、5.15亿元、7.04亿元、8.09亿元、11.85亿元,占营收结构的比重分别为15.70%、17.95%、16.88%、18.38%、12.39%、14.56%。

虽然境内收入也呈现增长态势,但是梦百合却也付出较大。

2019年-2021年,梦百合销售费用分别为6.25亿元、8.82亿元、13.14亿元,同比增长55.72%、41.15%、49.00%。

成本、费用不断增高,毛利率不断走低,业绩股价承压,现金也出现了不小问题。

2021年,梦百合经营活动产生的现金流量净额为6792.25万元,较2020年的5.83亿元,下降88.34%。

负债方面,梦百合短期借款为16.1亿元,较去年同期增长44.87%;一年内到期的非流动负债为5.98亿元,同比增加172.78%,资产负债率增长至67.45%,同时应付票据及应付账款合计15.15亿元。

2022年一季度末,梦百合的货币资金仅剩6.57亿元。

随着乳胶床品、床垫市场日益竞争激烈,梦百合自身压力可想而知。不过,年初投资者会议上,梦百合将2022年营收目标定为超过100亿元,并将新开600家门店。

只是,2022年已经过去一半,以目前的资金水平,如何“活下去”比“活得好”或许更为重要。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>