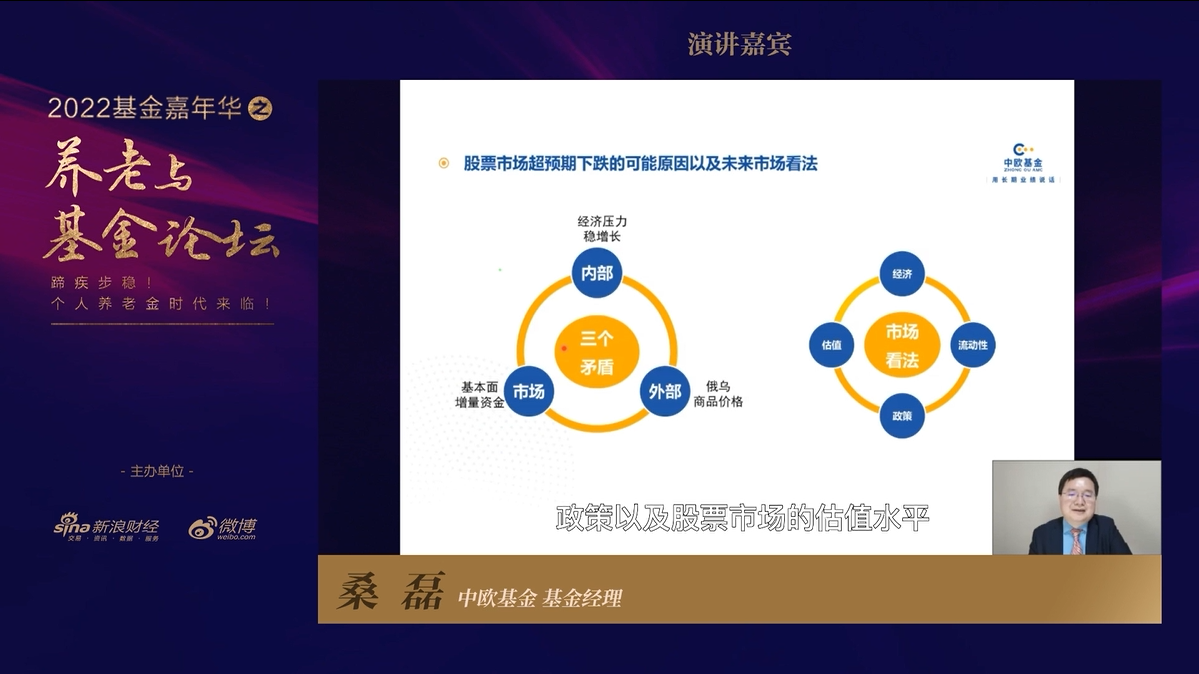

每次沪深300股债收益差达到-2倍标准差,都对应市场进入大幅反转的机会。

2022年以来,A股市场整体表现弱于市场预期,价值股跑赢成长股,大盘股跑赢小盘股,低估值风格领先。截至6月1日,上证指数下跌12%,深证综指下跌22%。全市场风格指数方面,仅有红利指数上涨2%,其他指数均为下跌,代表成长风格的创业板指数、科创板50分别下跌26.9%、26.2%。行业指数方面,无关行业景气度与否,仅有煤炭取得正收益。

反弹能否变反转需要观察中长期贷款占比和增速

虽然开局不利,但是站在当前时点,事情正在发生变化,最差的时候或已过去,我们战略上应保持乐观,战术上应由1-4月的谨慎转变为稍微积极一些。

目前来看,下半年投资的大环境相对于上半年会出现改善。市场会否从反弹转变为反转,取决于信用扩张是否出现明显的变化,需要进一步观察。作为经济企稳的重要指标,中长期贷款占比是重要观测指标。在上半年信贷大规模扩张的月份,更多的是依靠短期信贷和票据来冲量,而后续中长期贷款的占比和增速将是衡量经济是否企稳的重要指标。

市场重新进入到上行通道取决于中期因素,即经济是否在企稳回升,企业盈利是否见底回升。类比2012、2018年政策刺激来看,往往市场要等到经济好转,才能真正进入到中期上行通道:比如2011年年底,地产调控货币政策都开始转向,但市场真正企稳在经济企稳的12Q4;2018下半年包括纾困、降准等政策密集出台,但市场进入上行通道是在经济企稳的2019Q1。因此,本轮市场进入到中期上行通道仍然需要经济企稳回升。考虑到去年三季度基数不高以及密集的政策发力,经济可能在年中到三季度附近企稳。

从技术指标来看,当前市场的性价比正在逐步提升,接近历史级别买入机会。从沪深300股债收益差来看,当前仍然在-1倍标准差附近,年中到三季度附近很有可能随着市场利率的回落和市场的调整,导致股债收益差达到-2倍标准差,届时市场的性价比将达到最佳买入点。从历史来看,每次沪深300股债收益差达到-2倍标准差,都对应市场进入大幅反转的机会。

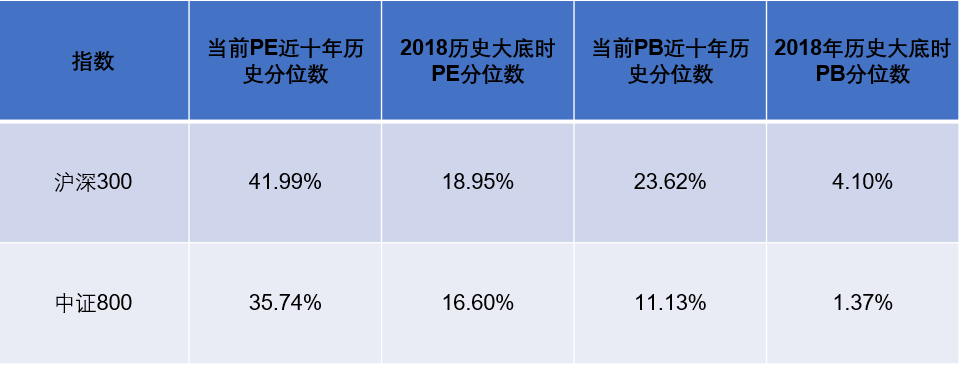

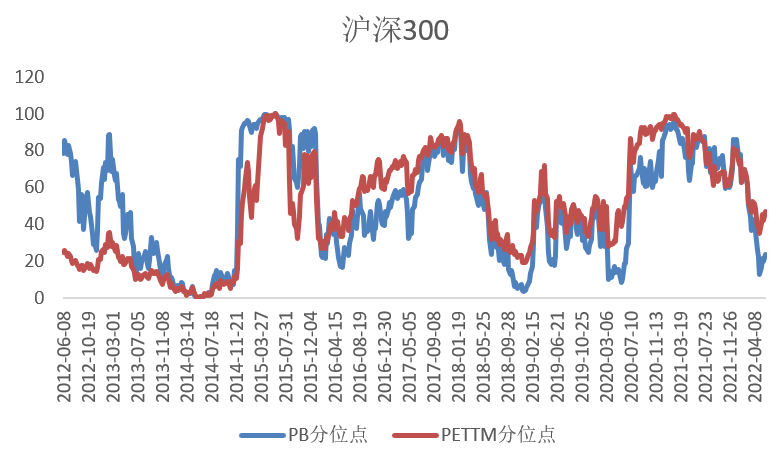

此外,从估值分位数看,当前沪深300PETTM和PB近十年历史分位数分别在40%和20%附近,比较接近2018年市场大底时的情况。(2018年市场大底PETTM历史分位数为近十年的20%附近,PB历史分位数为4%附近)。与此同时,当前沪深中证800PETTM和PB近十年历史分位数分别在35%和11%附近,比较接近2018年市场大底时的情况。(2018年市场大底中证800PETTM历史分位数为近十年的16%附近,PB历史分位数为1%附近)。

附表:2018年与当前沪深300和中证800对比

当前需兼顾成长与价值

重点关注业绩高景气或困境反转

从投资布局看,成长买的是未来,价值买的是当下,考虑到当前局面,我们认为两者都要兼顾。一方面,经济的复苏,除了疫情控制外,还需要政策、货币的推动,稳增长的抓手会进一步加强,相关领域在可预见的1-2个季度能够看到基本面的持续走强,价值股都值得配置;另一方面,景气的成长行业,其逻辑并没有变化,短期的扰动因素消除后,产业和市场会回到之前的轨道上来。

随着经济企稳,业绩高景气或者延续困境反转的行业有望在反转中获得更大的弹性。从一季报看,新能源车产业链中上游及中游材料表现较好,比如产业链上游的某正极材料龙头、中游的负极龙头Q1业绩增速都在80%以上;锂电设备虽然Q1在原材料成本端及疫情的双重冲击下表现不佳,但随着原材料价格的回落以及消费需求的回升,在整个新能源车销售渗透率仅有20%左右的大背景下,预计下半年锂电设备业绩增速有望重新回升,比如某电池龙头Q1业绩增速仅有-23%,但是全年业绩增速预期仍然有60%。

此外,光伏板块和风电板块Q1业绩增速分别为74%和23%,在疫情前景气度就较高,而在全年新能源风光大基地建设的需求下,预计全年景气度将持续位于高位,比如某光伏龙头全年的业绩增速预期就达到55%。

从中长期角度看,新能源汽车行业是未来具备高成长确定性的行业之一。2021年全球新能源车销量631万台,同比增长119%,渗透率8.4%。当前全球渗透率低,政策端三大主要市场均有碳排放考核目标或双积分政策和新能源车补贴,供给端主机厂的研发和营销资源逐步向新能源车型倾斜,需求端新能源车凭借低使用成本、优秀的性能和智能化配置等逐步吸引消费者的注意。预计至2030年,全球新能源车销量复合增速或超过25%。

从产业链看,国内有望在整车端、锂电池材料和汽车零部件等产业链涌现一批全球领先公司。第一、在整车端造车新势力和自主品牌崛起。自主品牌在电动智能化的产业趋势下弯道超车。第二、燃油车时代动力系统的巨大差距在新能源车上不复存在,国内动力电池产业链实现了对日韩电池企业的追赶,并凭借工程师红利带来的研发优势、全产业链的成本优势领先全球。整个锂电材料环节如隔膜、负极、正极、电解液等环节也有公司在全球竞争中不断扩大市场份额。第三、新能源车时代,车型的迭代周期变短以及造车新势力等对完整供应链的重塑,主机厂对汽车零部件公司的反应速度要求越来越高。国内零部件企业凭借成本优势和快速响应能力逐步实现国产替代。

市场有其内在的纠偏机制,不断靠共识确定长期方向,靠常识纠正短期的行为。其背后更深层次的原因在于部分领域,如新能源、军工、半导体等为代表的景气领域,其长期逻辑对短期资金行为、基本面扰动、市场风险的对抗,也是成长投资信仰的一种体现。当前面临的问题终将过去,从中长期视角看,上述三条高景气赛道投资价值依然延续,可以作为底仓持续配置。(作者系泰达宏利基金研究总监 张勋)

风险提示:本材料不构成投资建议或承诺。以上观点、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人不保证基金一定盈利,也不保证最低收益。基金历史业绩不代表未来收益,基金排名机构的排名数据并不构成基金业绩表现的保证。请投资者仔细阅读各基金《基金合同》、《招募说明书》及相关公告。基金投资人在投资前请确认已知晓并理解该基金产品特性与相关风险,具有相应的风险承受能力,谨慎投资。