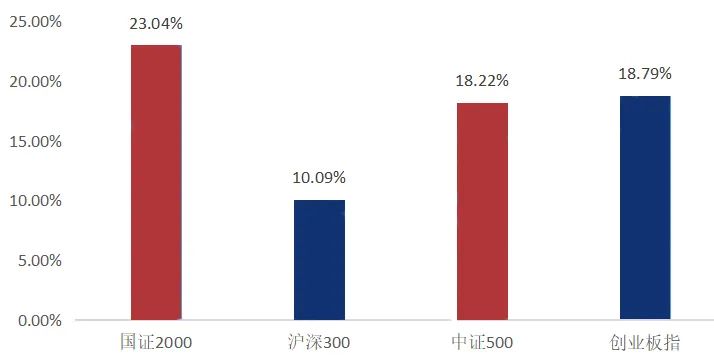

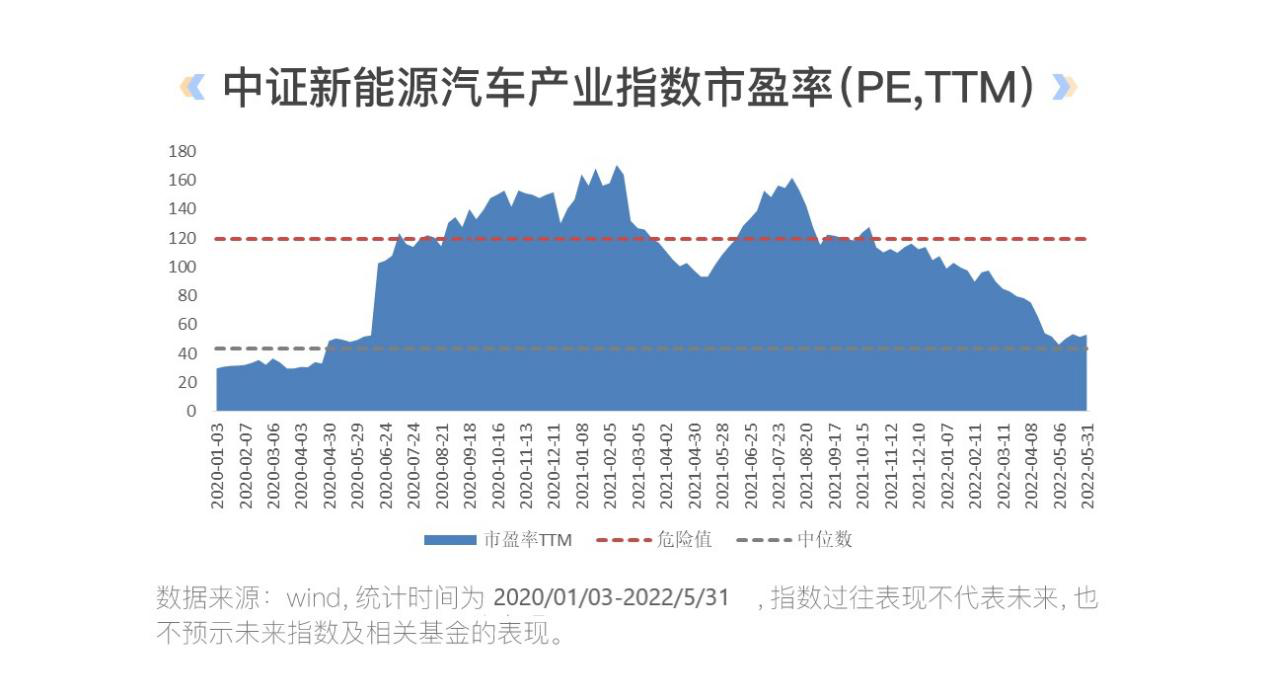

财联社(上海,编辑 梓隆)讯,今日(6月10日),各大指数集体走高,截止收盘,创业板指大涨超2%,沪、深两指涨幅均超1%,两市近4000股飘红,百余只个股涨停,市场情绪也较昨日大幅升温。板块方面,汽车相关板块今日迎来大爆发,新能源汽车、汽车零部件、汽车电子板块均涨幅居前,其中,新能源汽车板块指数大涨超3%,板块内超30股涨停。

注:汽车相关板块个股今日掀起涨停潮(截止6月10日收盘)

注:汽车相关板块个股今日掀起涨停潮(截止6月10日收盘)汽车相关板块大爆发,汽零、汽芯表现活跃

消息面,乘联会近日发布数据显示,5月新能源乘用车零售销量达36.0万辆,同比增长91.2%,环比增长26.9%。5月新能源车国内零售渗透率26.6%,同比提升15%。新能源汽车5月数据好于预期,显示市场需求端快速恢复,行业有望加速复苏。华创证券认为,疫情缓解与6月购置税减半政策生效后,车市逐渐步入恢复,生产批发领先零售,行业下半年产销有望达到高双位数增长,提升新车爆款率,以及行业业绩增速。

受消息提振,今日新能源汽车板块大爆发,受景气度蔓延,汽车零部件、汽车电子等相关板块也同样走高。目前,各地陆续推动复工复产,纾困措施推动行业复苏,车企基本实现正常生产,随着市场对汽车电动化和智能化的高要求下,零部件板块有望迎来增量业绩弹性。而对于汽车芯片板块,中国银河证券指出,汽车电子信息有望接力智能手机成为电子行业发展的新动力,汽车电子信息产业链迎来黄金发展期,成为未来十年电子行业最大的产业趋势。

受益于行业景气度高涨,汽车相关板块也在此轮反弹行情中表现出色,截止今日收盘,新能源汽车板块指数较此前低点(4月27日)累计回升近32%。华创证券认为,当前依然是布局下半年汽车机会的窗口期,其中整车按核心标的看,仍有较大估值溢价空间;零部件按PB2.3倍上升到去年高点3.4倍,仍有约50%空间,其中部分低估标的空间可能更大。因此在基本面略有波动,市场情绪不佳,板块有所回调的时候,建议积极把握机会。

成长板块季度级反弹,关注下半年盈利拐点

与汽车相关板块类似,成长类板块近期持续表现活跃,在今日掀起涨停潮的板块中,光伏概念、军工、电力设备板块内均有两位数的个股涨停。信达证券指出,4月底以来,市场持续反弹,成长风格在反弹期间表现较强。促成这种风格变化的原因,自上而下是利率担心缓和、疫情改善、风险偏好回升,自下而上是疫情对产业链影响缓解、汽车购置税补贴等。而对于后市,信达证券认为最近的成长风格受益于指数企稳的大反弹,是季度级别的,而不是年度级别的风格回归。

信达证券指出,4月底以来,随着指数反弹,跌幅最大的成长股反弹最强,完全符合历史规律。鉴于我们认为指数当下是底部区域,下半年可能会有V型反转,成长风格的反弹大概率是季度的。反弹后,成长股是否还会全都跌回去,取决于成长股ROE相比价值股是否有优势,成长股如果期望整体ROE再次上行,可能难度较大,目前只能界定成长风格是一个较大的季度级别的反弹。

对于后市行情,东北证券认为,上半年盈利预期和风险偏好的回落导致市场出现调整,展望2022年下半年,盈利拐点是市场拐点和风格拐点的锚。市场趋势上,三季度仍震荡筑底,四季度可能震荡上行。行业配置上,三季度盈利筑底期偏价值,四季度盈利上行期偏成长。

(1)盈利筑底期(约三季度),需求承压且风险偏好低下,关注需求逆流而上的G端发力的基建和汽车链。需求韧性的G端必需属性强的军工等,产业周期独立的TMT板块。

(2)盈利上行期(约四季度),基本面向好风险偏好回升下关注机构偏好而超配比较高的电新、电子、医药等方向,盈利弹性较高的细分成长如锂电、半导体等有望重回市场主线,供给释放驱动的TMT板块在四季度亦有望有所表现。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>