“这届年轻人不想给银行打工了”近期冲上热搜。

很多人认为自己买房时房贷太高,现在首套房最低房贷利率已低至4.25%,发现还的大部分都是银行利息,本金却没还多少。

于是,越来越多的人开始提前还房贷,开始主动减少负债端,以降低每个月的固定开支。

总量视角的金融数据就能说明,上图中,以按揭房贷为主的居民部门中长期贷款15年来首现负增长,还贷首次超过借贷。

为什么会出现这样的数据?

这是老百姓「风险偏好」的集体性降低。

①权益资产持续暴跌

5月份整体A股整体缓慢走出颓势,出现止跌回稳的迹象;

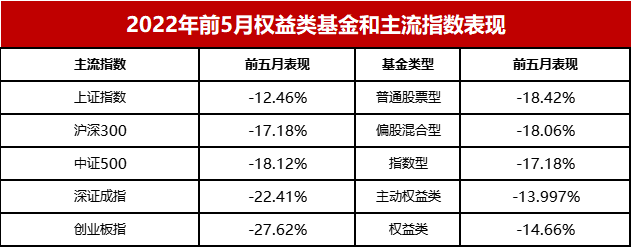

但是数据显示,受到美联储加息缩表,俄乌冲突、全国疫情反复、国内经济低迷等因素影响,导致市场信心不足,前5月主流指数基本都是呈现下跌态势;

上证指数、深证成指、创业板指期间跌幅分别达到12.46%、22.41%、27.62%,沪深300也下跌了17.18%,普通股票型基金、偏股混合型基金更是跑输沪深300,收益率分别为-18.42%、-18.06%。

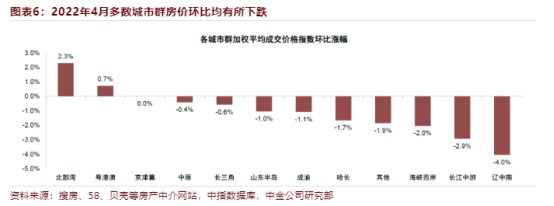

②房地产持续暴跌,房产增长有限

十年前,甚至五年前,你闭着眼睛买的一套房,就算按照07年七点几的超高贷款利率,也是稳赚不赔的。

2022年二季度以来,受新冠肺炎疫情反复等因素影响,购房者预期和置业信心持续不足,全国房地产市场表现低迷,百城房价持续低位运行。

新建住宅方面,5月新房价格环比下跌的城市数量高达45个,较去年同期增加28个。二手房价格环比下跌的城市共57个,较4月增加5个,较去年同期增加31个。

③对未来收入预期降低

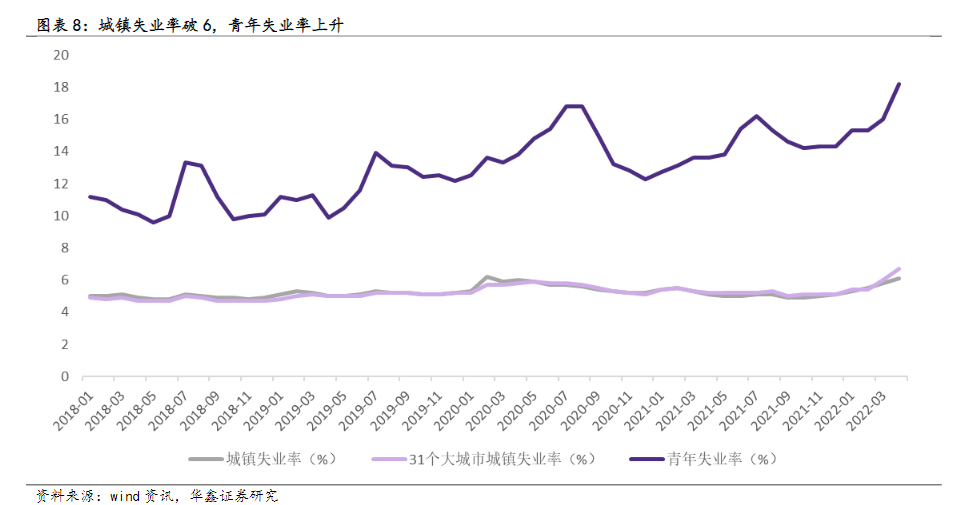

2022年4月全国城镇调查失业率升至6.1%,其中青年失业率达18.2%。这个数据最近一个阶段在持续走高,的确给我们一个很强的信号,劳动力的供给和目前经济状况不太适应。在整个经济环境不太乐观的情况下,很多大企业选择了裁员,从而引起了失业潮,居民对未来收入预期降低。

再加上,现在市面上很难找到年化收益超过6%的低风险投资产品,钱在手上拿着还不如提前把房贷还了。

提前还贷划算不划算?

只要你贷款了,本身就是不划算的。

因为咱们需要给银行支付利息。

其实关键不是贷款本身,而是你借了这笔贷款可以去做什么?

你有没有拿负债去换好资产。

能不能给自己带来更大回报。

关于提前还房贷,还要给大家几点实际可行的建议:

想提前还贷的小伙伴,在这里小二哥但想提醒几件事——

①目前A股估值是很有性价比的,整体估值都不高,目前配置基金性比价较高。

总的来说,政策底和估值底都出来了,市场底在4月26日已经出来,后面再次跌到这个位置的概率比较低。

②现金不多的人。如果本身现金不多,还把仅有的现金拿来提前还房贷,难免造成资金压力,增加家庭财务风险。疫情冲击之下,许多人收入锐减,甚至还面临降薪裁员的压力,这个时候应该多留些现金以备不时之需。

虽然现在看来,每年5%-6.5%的房贷利率确实有些高,但房贷其实是普通人能从银行借到的一笔长达30年的便宜资金,像经营贷、消费贷之类的期限就短很多。

③房贷为公积金贷款的,本身利率低,5年以上贷款利率也才3.25%,已经很划算了,没必要提前还。组合贷的人,如果手头资金充裕,可以考虑提前还贷款利率高的商业贷部分,公积金贷款部分可以按期慢慢还。

④是在还款期限前1/2阶段提前还款更划算。

因为无论是等额本金,还是等额本息,前面阶段还的大部分是利息,而后面阶段还的大部分是本金了,如果你的还贷期限已经到了后半段,那么还的利息占比相对较小了,此时为了节省利息而提前还款意义不大。