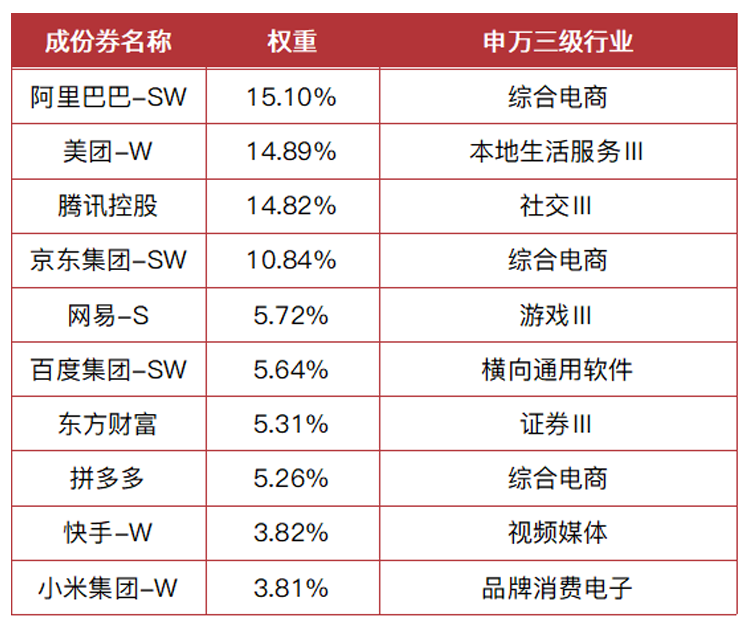

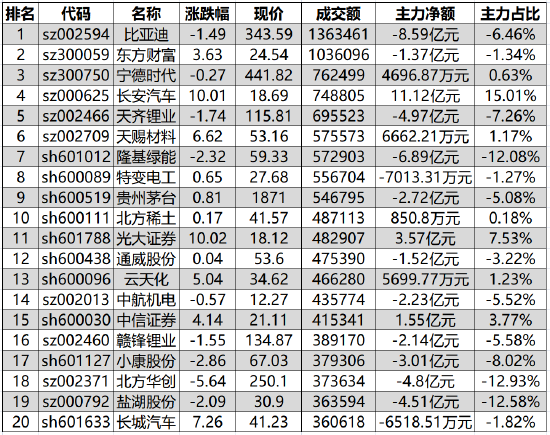

股债轮动是常见的策略,最近大家关注的债券需不需要卖出,单看10年期国债收益率,可以作为参考。

而更好的策略便是将优质的二级债基长期持有,预期年化收益率5%到10%之间。基金自己会主动轮动配置,长期是向上的。

而对于自己轮动,配置的长债何时卖出更考验投资者的水平。

在之前分享的估值指标中,除了简单的市盈率和市净率,更有两个关键指标,第一是风险溢价率=SY-BY,这是盈利收益率-10年期国债收益率的数据,考虑了全市场流动性的风险溢价。

比单纯地看资产价格高低更有代表意义。

盈利收益率代表了市盈率的倍数,预期未来收益率的多少,市盈率100倍,盈利收益率大致1%,意味着投资需要100年回本,理论上是这么理解。

那么盈利收益率越高,市场的投资价值越高,同时BY越小,货币的机会成本越低,资产价格更容易被推高。

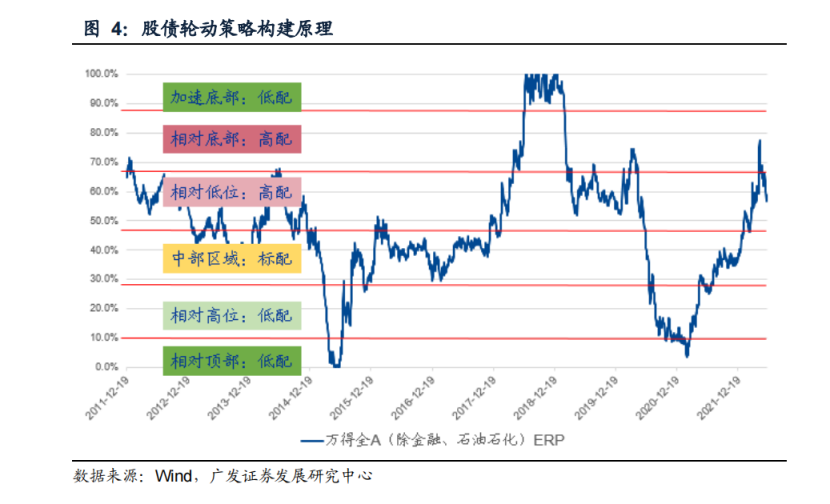

我假定,风险溢价指标用ERP表示,那么将A股成立20年来的数据剔除极端数据,利用RANK函数排列,自然计算出了当下数据的历史百分位。

ERP的百分位数据越大,当前的投资性价比越高,在我每天公布的数据里面,SY-BY百分位和1-REP是一致的,假设ERP百分位80%,那么SY-BY百分位=1-ERP=20%。

这个20%和另外的80%代表的含义是一样的,ERP越高,市场投资价值越大,而1-ERP越低,市场投资价值越高,之所以这样变化,主要是为了数据的趋同性,人的思维容易将越低的数据理解为越有投资价值,实际上理解即可。

我今天重提这个话题,是发现了广发证券也在研究这个策略。

我的择时并不基于大盘的K线,这只是一个信号,而择时的标准更应该关注宏观包括风险溢价率指标,他们本身可以衡量资产价格的高低。

这个图是广发证券做出来的,相比单纯地市盈率百分位而言,他更有意义,为什么呢?

大家都知道房价高,盈利收益率只有1.4%,但是只要持续放水,民众对于房产的热度只增不减的话,他还会涨,资产价格的涨跌并不仅仅决定于回报率,更取决于人们的共识。

而股市里面ERP指标更能够弥补传统市盈率百分位的不足。

我们再来看,从2018年开始,ERP百分位在2018年的1月大约是25%,经历过从25%涨到了92%的漫长过程,在2021年1月,ERP百分位又重回到了23%,现在又涨到了80%。

对于单纯的长期持有,收益率会比择时高吗?不会。首先咱们上一轮投资的一些ETF已经很明显,且不说最高达到2.16的中概,最低跌到了0.8,就说宽基沪深300,已经快跌到了2020年3月的低位,如果高位不止盈,相当于白玩。

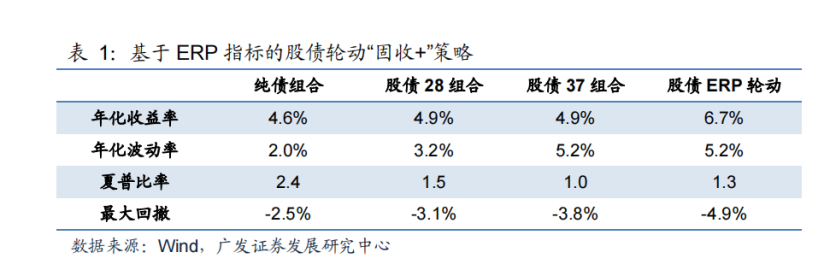

再看广发给的数据,以轮动来配置固收加,和长期持有的收益率对比。

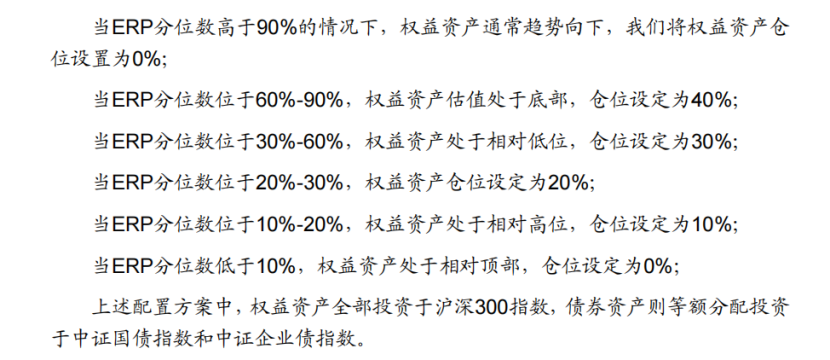

这是广发证券给的策略。因为买的是固收加,所以即使最高上限为40%,不过他的第一句是有点问题的,应该是ERP分位数低于10%,权益资产通常趋势向下,可以直接去掉第一句了。

通过对比收益率,股债ERP轮动收益率是最高的。

当然,如果用优质的主动基金替代沪深300轮动,收益率会更高,在中国,至少目前偏股混合基金整体年化收益率是高于沪深300的。

美国之所以是成熟市场,那是因为他的股市有好几百年的历史,巴菲特打赌标普500长期跑赢主动基金,自然也是对的,可是他从来没有公开推荐定投沪深300和利用沪深300打赌。

至于部分基金高位吸收高估股票的劣势,你可以选择放弃,也可以选择沪深300,可是以中国指数目前的编制规则,高位一定会吸收高估股票的,宁德时代和泰格医药就是高位调入沪深300的。

这是制度暂时不可解的问题,而作为投资者在他们高位接盘,无论主动还是指数,都可以选择卖掉,自己来规避接盘的风险。

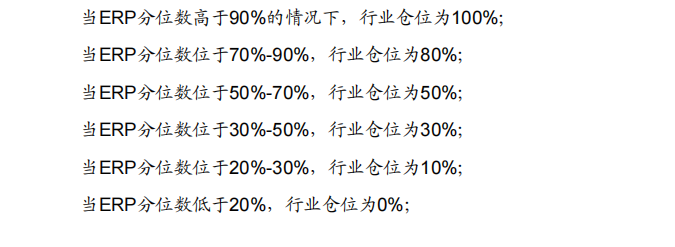

广发这个策略,我认为是非常好的。直接将个人主观判断规避了。严格量化仓位,防止快进快出成为韭菜。

A股神奇,写完文章,上证指数扛起了大旗,直接变成盈利了,吊打美股和空军,继续加油,全力做多A股。

风险提示:本文仅为二师父投研分析,文中涉及标的非投资建议,投资有风险,入市需谨慎.