来源:市值风云

基于上市公司基本面价值的投资才是正确地、科学地对钱袋子负责的交易行为,这也是市值风云一直在做的事。

作者"木鱼

编辑 |小白

2022年6月13日,因涉嫌违法信披,ST美盛(002699.SZ)及实控人赵小强被证监会立案。

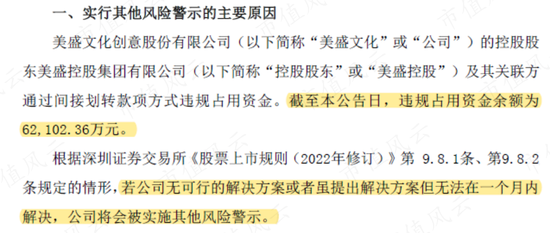

就在一个星期之前,2022年6月6日,美盛文化被ST戴帽,起因是赵老板违规占用资金,余额高达6.21亿元。

跳转吾股大数据,ST美盛的排名本就不高,近来更是每况愈下,如今已跌至4122名。

相信老铁们看完这两点,虽然已经对ST美盛优质与否了然于胸了,但对剧情的发展还是有些云里雾里。

于是,风云君赶紧上场了,一口气扒完ST美盛。只能说,走过路过千万别错过,这里的氛围实在太浪太风骚!

(友情提示,此文章篇幅很长,请提前备好手纸。)

不是一个人的占用,而是一群人的狂欢!

01越警示越猖狂!2018年至今不间断占用

其实,赵老板的资金占用早在2018年就开始了,金额也远不止6个亿。

2018年,ST美盛被出具带强调事项段的保留意见审计报告,第一次爆出了实控人的资金占用问题。

年报显示,2018年期间,控股股东美盛控股通过由上市公司间接划转款项的方式,非经营性占用资金累计14.84亿元,期末余额高达12.45亿元。

虽然在2019年4月29日的年报披露日,美盛控股归还了全部的资金占用,不过上市公司及相关高管还是收到了浙江证监局的警示函。

但警示函的作用似乎不大,违规资金占用并没有就此停止;也或许,正是因为仅仅收到一份警示函,资金占用还更加的一发而不可收拾。

到了2021年三季报,控股股东再次违规占用资金,并因此在2021年12月7日,连同上市公司、实控人、董事长、总经理、财务总监等在内,被深交所公开谴责。

显示美盛控股在2020年累计违规占用资金4.98亿元,2021年1-9月,累计7.70亿元。

在被谴责的第五天,也就是2021年12月11日,上市公司及相关当事人又收到一份警示函,同时称已经收到控股股东的全部还款。

但这显然是为了应付监管机构,因为违规资金占用有增无减,到2021年末累计增长至23.34亿元,并且到2022年6月2日仍有6.21亿元。

风云君深深觉得,处分、警示已经完全奈何不了赵老板了,反正不会被处罚,面子值几个钱。

不得不说,这种无视法规明目张胆掏空上市公司的行为,明显就是没把交易所、证监会放在眼里。但假如从一开始,控股股东就因为违规资金占用收到了巨额罚款,还会有如今的局面吗?

02内控形同虚设,被公开谴责竟还有脸申辩

实控人违规资金占用屡禁不止,上市公司内控管理、审批流程、还有高管都是摆设吗?

不得不说,确实是。

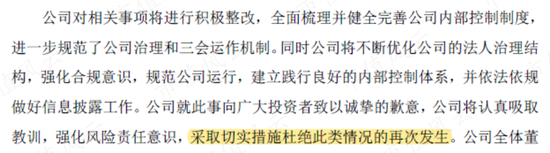

2021年12月11日的警示函显示,上市公司存在财务管理不规范、对外投资审批程序不规范,特别是与控股股东存在人员混同问题。

当时,上市公司也表示,会采取切实措施杜绝此类情况的再次发生。

但有多切实呢?

风云君为大家找到了参考,早在2019年爆出控股股东违规占用资金问题时,上市公司董事会也做出过相似的承诺。

所以,千万别和上市公司认真。

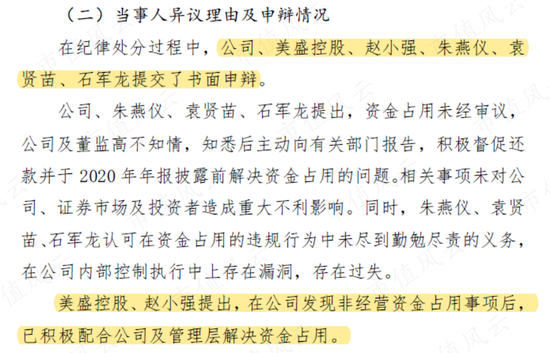

更令人震惊的是,上市公司、实控人、以及董事长、财务总监、董秘等高管在被交易所公开谴责时,竟还心有不服,纷纷提交了书面申辩。

上市公司及高管满脸无辜,表示自己并不知情,也很积极地督促了。

美盛控股和赵老板竟还腆着银盆大脸很理直气壮的表示,自己虽然违规占用了资金,但是积极配合解决问题了啊。

风云君百乐门代客泊车这么多年,自认为见过不少不要脸的,但确实没见过你们这么不要脸的!

十几亿的资金被实控人划走,作为高管不知情难道很应该吗?

上市公司资金多次被违规占用,一句简单的积极督促就可以推卸责任了?

实控人违规占用几十亿的资金,就只是被公开谴责,有何不满呢?

非得再给你颁个好市民奖才行?

03四年占用,只收到两份非标年报

风云君还要多问一句:这外部审计环节,又是怎么过关的呢?

对于违规占用一事,ST美盛只在2021年、2018年分别被发表保留意见、强调事项段,而在2019、2020年竟然还收到了两份标准无保留意见的审计报告。

冰冻三尺,非一日之寒。上市公司财务管理、审批程序、人员混同等不规范问题,必然也不是一天两天形成的。

在内控已经长期基本失效的状态下,上市公司的财报还有多少可信度呢?

此时,风云君发现了一个很关键的信息,2019年12月28日,临近期末,ST美盛突然公告称,将2019年年度审计机构由天健更换为大信。

那么,大信在2019年、2020年的审计过程中确实获得了充分、适当的证据吗?对于投资者因此造成的损失,他们是否要连带赔偿呢?

还钱?不存在,换了一种方式占用而已

看到这里,风云君不禁想问,现在掏空上市公司的手段,都这么简单粗暴了吗?

还真不是,2018年以来,上市公司还多次公告称美盛控股已还完钱。

但风云君走近一看,立马送出两个字:呵呵。

01别认真,做做样子而已

其实,在2020年,控股股东依然在违规占用上市公司的资金。

这一年,美盛控股累计转出资金4.98亿元,年末余额为1.10亿元,并再一次在2021年4月30日的年报披露日之前,归还了借款。

这一年,大信会计师事务所为ST美盛出具了标准无保留意见的审计报告。

一切看上去似乎仍在掌控之中——但是切记,只是“看上去”。

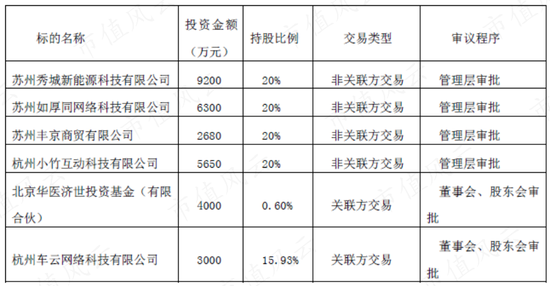

上市公司赶在年报披露日(2021年4月30日)这天,一次性投资了下面六家公司。

这件事引起了交易所的关注,问询之后,上市公司终于道出实情。

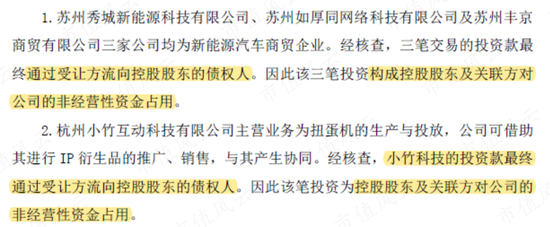

对苏州秀城新能源科技有限公司、苏州如厚同网络科技有限公司、苏州丰京商贸有限公司、杭州小竹互动科技有限公司四家公司的投资款,最终都通过受让方流向了控股股东的债权人。

因此,这四笔交易依旧是控股股东对关联方的非经营性资金占用,合计2.38亿元。

搞笑的是,这2.38亿元,实际是控股股东刚刚归还的,还没焐热就又被控股股东拿走了。

看明白了吗?美盛控股刻意卡在年报披露日归还资金占用,其实就是做做样子而已,好让一切看上去都风平浪静,进而掩护其变本加厉的事实。

02资产偿还债务,转眼就贬值

另外的杭州车云网络科技有限公司(以下简称“车云网络”)、北京华医济世投资基金(有限合伙)(以下简称“华医济世”)两项投资,就更有意思啦。

2021年4月30日,上市公司公告称,向控股股东购买车云网络15.93%股权、华医济世0.6%股权,作价7,000万元。

这次交易,实质是控股股东用其资产抵偿债务。注意,这里用的一个词是:权属清晰变现能力较强。

到底怎么个强法呢?

截至2021年3月末,车云网络的净资产只有820万元,2021年一季度的利润仅有10万元,而此次收购15.93%股权作价高达3,000万元。

就问,强吗?

上市公司收到华医济世的2021年分红款2934万元,返还成本300万元,共计3,234万元。相较于4,000万元的成本,还差着766万元。

然而,企查查数据显示,华医济世在2021年7月决议解散,并在2021年9月完成注销了。

4000万元放银行,不仅保本,还能收到个把活期利息,如今换做华医济世股权,转眼就损失了700多万。

再问,强吗?

实控人利用上市公司高价变现手中的劣质资产,说直白点,这也是在赤果果的掏空上市公司啊!

03拿走容易,送回来难

2018年4月28日,ST美盛公告称,计划以3.57亿元的价格,向美盛控股购买其持有的杭州捷木投资管理有限公司(以下简称“捷木投资”)50%股权,以及对应的债权,分别作价1.73亿元、1.84亿元。

截至2017年11月末,捷木投资的净资产仅有7,989.63万元,净利润则是2014年开始便一直亏损。

从这两项数据上,看不出3.57亿元的收购作价有何合理性。

其实,控股股东的目的,并不是转让股权。

因为在2018年5月21日,协议签订后一个月不到,上市公司就迅速向美盛控股支付了3.5亿元的转让款。

但交易在2018年12月终止掉了。而美盛控股拖到2019年1月末,才归还剩余的2.5亿元转让款。

没错,资金占用才是人家的真实目的。

042021年,手段继续“升级”

一次试水成功后,赵老板在2021年又想出了进阶版。

2021年,ST美盛作价1.8亿元,收购了李玉、深圳市小八府网络科技有限公司持有的景德镇鑫银投资发展有限公司(以下简称“景德镇鑫银”)100%股权。

而景德镇鑫银名下的主要资产为103亩商服用地,均处于法院查封状态。看来,赵老板这次已经连“权属清晰变现能力较强”的谎话都懒得编了。

并且,ST美盛已在11月23日支付了1.4亿转让款,但收款方是另外的南昌恒泰君智科技创新服务有限公司。

另外,2021年4月13、14日,上市公司累计收到控股股东及关联方归还的借款4.7亿元。

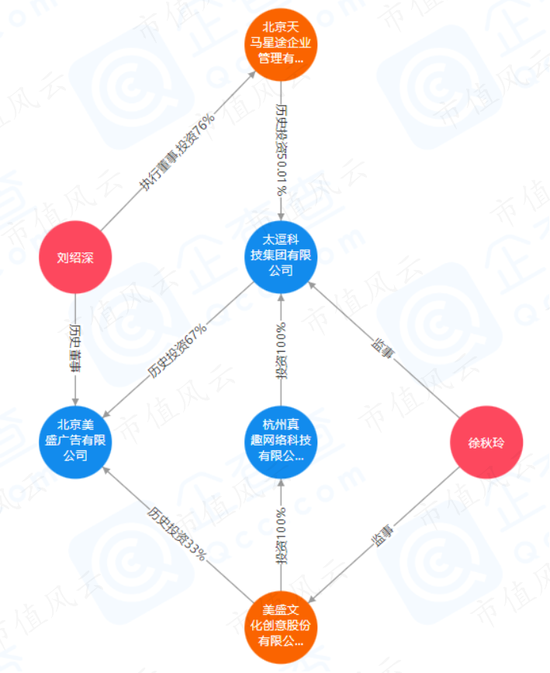

但收到钱的ST美盛,当日就把钱转给了北京天马星途企业管理有限公司(以下简称“天马星途”),用于收购太逗科技集团有限公司(以下简称“太逗科技”)100%股权,价格也是4.7亿元。

天马星途的实控人刘绍深,在2022年3月末刚刚成为太逗科技的股东,此前是美盛广告的董事。从名字可以看出,美盛广告是上市公司的关联方。

这两件事,也引起了交易所的关注,并在2020年5月5日就下发了问询函,质疑是否存在关联关系,是否涉嫌资金占用。

有意思的是,ST美盛至今都没有(gan)回复问询函,已经延期三次了。最后一次计划在6月10日前回复,但至今不见任何消息。

不过,读完前面的故事,相信老铁们心中已经有答案了。

除了上面这些,实控人违规占用上市资金的方式,还包括直接向控股股东及其关联方划转款项,通过供应商提供借款,通过关联方归还控股股东借款,质押上市公司定期存单对外提供担保等等。

总之,你能想到的方(姿)式(势),赵老板都会!

拿起镰刀不停挥舞,收割24亿韭菜

上市公司的董事会多次表示,将督促控股股东及其关联方尽快解决资金占用问题,督促其履行还款义务。

反正,风云君是不会相信了,因为赵老板已经泥菩萨过河,自身难保了。

01深陷债务泥团,司法拍卖、质押爆仓接踵而至

2021年8月17日,ST美盛公告称,实控人因质押爆仓,股票被法院拍卖,隐藏已久的债务危机也随之浮出水面。

此后,实控人所持股票就接连被拍卖,上市公司先后发布了14则相关公告。

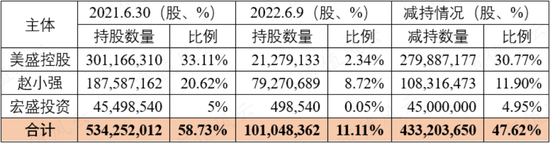

随之,赵老板及关联方的持股比例,也开始疯狂减少:从2021年6月末的58.73%,减少至2022年6月9日的11.11%。

不到一年的时间,赵老板减持了47.62%的股份,减持数量高达4.33亿股。

对于每一笔减持,风云君也一一作了统计,并列了一份详细的清单。

从上表来看,因为司法拍卖导致的减持,套现金额高达18.97亿元(参考拍卖价)。

有人会说,这些钱并没有到实控人的口袋,算不得套现。但是,司法拍卖不是空穴来风,无非就是债务违约、质押爆仓。

再考虑时间因素,只能说上述结果已经相当保守了。

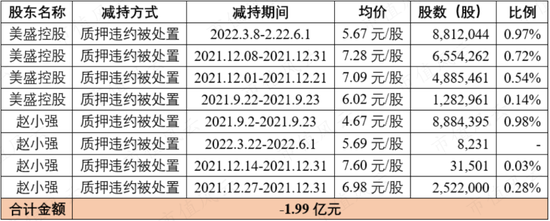

此外,赵老板质押的股票也在不断地被券商直接通过二级市场处置,减持套现金额共计1.99亿元(参考交易期间股票均价)。

最新数据显示,截至2022年6月9日,质押之外,美盛控股及赵老板所持股份已全部被司法冻结。

还可以直白地说,赵老板已经放弃上市公司了。

02接连不断地减持插空上场

其实,早在2019年3月,赵老板就心生卖意了,计划向中合国信及其关联方转让40.1%股份,合计价款26亿元。

为此,赵老板还不惜豁免了首发上市时做出的减持承诺,可惜后来就没有下文了。

但赵老板自此就坐不住了,开始了二级市场接连不断的减持,旧的减持计划刚刚届满,就会马不停蹄推出新的计划接续上。

没错,好事的风云君又做了一份详细的统计。

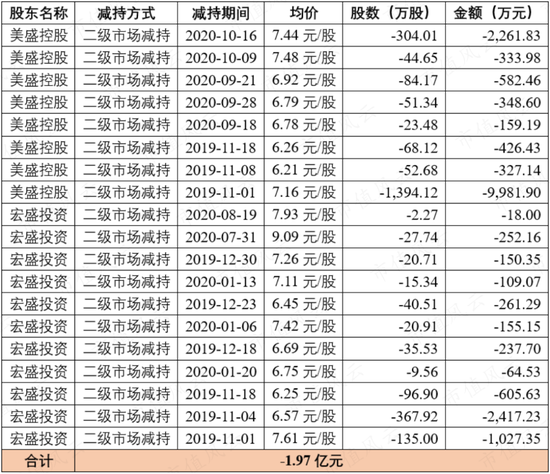

2019年11月开始,赵老板通过二级市场减持套现1.97亿元。

此外,2019年4月,美盛控股还利用可交换债套现1.50亿元。

后来的事情大家也都知道了,由于质押爆仓,减持与否已经不是赵老板说的算了。

加总来看,实控人已经套现了24.43亿元。果然,赵老板雨露均沾,不仅收割上市公司,也永远不会忘记飘摇的韭菜们。

收割不成反被套?是自作孽不可活!

对于赵老板的债务危机,上市公司曾解释称,其在2015年、2016年通过银行贷款、股票质押式回购等方式融资,参与ST美盛的定增。奈何后来上市公司股价不断下跌,导致质押爆仓。

这么说来,颇有一种收割不成反被套的感觉?

但其实,赵老板这是自作孽不可活。

2012年刚上市时,ST美盛只是一家从事动漫服饰的公司,未来的目标也不过是动漫衍生品。

然而上市第二年,赵老板的野心就突然变大了,看中了上游的动漫游戏产业,意于转型升级,便开始了接连不断的并购。

2013-2016年,ST美盛每年都会有新的并购,涉及游戏开发、舞台剧制作、影视剧发行、动漫播放、漫画分发、自媒体运行、手游直播等各不相同的行业。

从目前的状态来看,这些并购要么已经商誉全减值,要么已经被出售,总之大都是失败的。

庆幸的是,这些并购的对价并不高,即使不成功,也不会产生致命的伤害。

0111.11亿买来9.54亿商誉

但2017年以来的并购就有些不一样了。

2017年,ST美盛花费了11.11亿元的高价,收购了真趣网络100%股权,增加了轻游戏服务平台业务和移动广告精准投放平台业务。

这次并购确认了9.54亿元商誉,可见其增值率之高。

从具体业绩来看,真趣网络的收入和利润在2015年突飞猛进,2016年也在持续增长,似乎是不错的。

不巧,风云君发现,真趣网络的业绩大增,主要是受益于在2015年6月并购了乐途网络。2015年,乐途网络实现营业收入2.13亿元,净利润3,452.71万元。

并购乐途网络的对价为4.25亿元,同时确认了3.97亿元的商誉,溢价率之高无需用数字形容了。

但是拥有4.25亿元身价的乐途网络是在2014年6月刚刚成立的,到并购时只有一年时间。

那么,注册制最牛逼格拉斯的市值风云APP,一年都未能实现的目标,乐途网络是如何做到的呢?

这还要感谢真趣网络。

因为乐途网络并不是外人,其主要创立者王金花与真趣网络创立者潘晶为原同事,也是多年的朋友。

乐途网络设立之初,就是专为真趣网络提供游戏平台业务中计费接入功能的技术支撑,两方甚至共用同一办公地点。

对此,上市公司也是知晓的,因为其在公告中曾表示:真趣网络提供的资源,大大加速了乐途网络的业务发展。

问题又来了,真趣网络自己养大的崽,为何又甘愿高价再买回来?

因为这次并购的成本并不高,只花费了100万元现金再加上真趣网络45%股权。

如此的结果也是双赢,乐途网络、真趣网络也立马被镀了好几层金,身价跟着蹭蹭蹭涨起来,再以两倍多的溢价卖给上市公司,顺利拿到11.11亿白花花的现银。

由于中间还从控股股东那里过了一道手,还不用做出任何业绩承诺。只需行使权力,而无需履行义务,简直不要太开心。

结果也没有任何意外,在2017-2019年承诺期,真趣网络只在第一年完成了业绩承诺,并在2020年直接亏损了4.15亿元,9.54亿元的商誉目前已全额计提减持。

这份11.11亿元的资产到底有多水,风云君仅仅通过几份公告就能看出来,上市公司会丝毫未察觉?

是被业绩冲昏了头脑,还是还款压力过大,或是有其他安排,就不好说了。

02三倍溢价并购,业绩承诺形同虚设

消停了一年之后,ST美盛在2019年又花费5.78亿元,收购了主要从事玩具业务的New Time(以下简称“NT公司”)100%股权,确认了4.31亿元的商誉。

对此,NT原股东做出承诺,2019-2021年实现的归母净利润分别不低于5,500万元、6,050万元和6,655万元。

风云君发现,2015年以来NT公司的业绩在明显下滑,上面的业绩承诺竟还不及2015年、2016年时的业绩。

结果也是没有任何意外的,NT公司三年均为完成业绩承诺,2021年净利润下滑至1,898.44万元。

但ST美盛似乎还心存幻想,目前为止只计提了1.73亿元的商誉。

美盛的嘴,骗人的鬼

01大搞虚假繁荣,如今只剩空壳

转型之后,赵老板开始着迷于IP(知识产权),特指那些凭借粉丝群体和市场知名度,而被赋予了极高商业价值的文化作品。

经过多年的并购之后,ST美盛自认为,自己已经围绕IP成功构建了一个文化生态圈。

原话是:

公司面对IP市场的火热,提前布局,在原有动漫服饰业务的基础上,重点开拓上下游业务、完善产业链,初步完成了“自有IP+内容制作+内容发行和运营+新媒体运营+衍生品开发设计+线上线下零售渠道”的文化生态圈构建。

借助IP,上市公司也成功蹭上不少概念。

诸如AR、元宇宙、泡泡玛特、抖音、直播带货……等等,风云君就不一一列举了。

这种接连不断的并购,也曾经为上市公司营造出一片纸面繁荣,带来业绩的增长。

但随着并购标的纷纷变脸,这些近乎失去理智的拓展也随之现出原形,如今只剩一纸空壳。

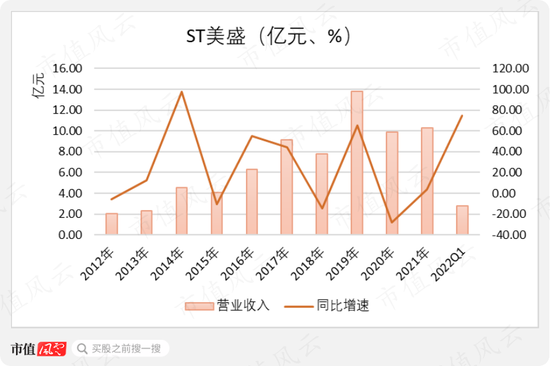

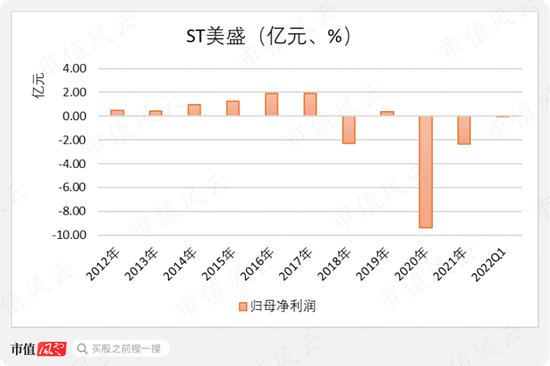

ST美盛上市以来的业绩,完全不够拟补2018、2020、2021这三年的亏损,还要倒贴6个多亿。

2021年,ST美盛实现营业收入10.30亿元,归母净利润-2.37亿元。

2022年一季度,亏损仍在继续。

02募资21亿元画IP大饼,实际全被……

早前,ST美盛还欲在打造一个IP文化生态圈,并为此在2016年募集了21亿元,吹的那叫一个天花乱坠。

结果呢,直到2018年5月,这些募资项目仍未有一分钱的进展。

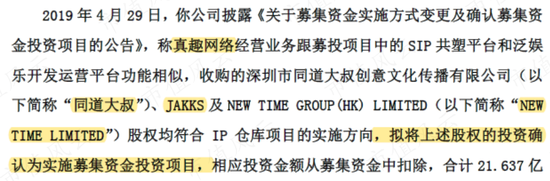

到了2019年4月,ST美盛直接变更了全部的募集资金用途,用于真趣网络、同道大叔、JAKKS、NT公司等已经完成的并购,合计21.64亿元。

其中金额最大的两项就是刚刚介绍过的真趣网络、NT公司,结果已经摆在眼前了。

上市公司还表示,自己在2018年就已经违规使用募集资金去替换这些收购了。

但风云君却觉得并没有这么简单,仔细一想,赵老板在2018年陷入债务危机,并自此一发而不可收拾的违规占用上市公司资金,少则几亿,多则几十亿。

你们觉得,这些违规资金占用是来自哪里呢?

截至2022年3月末,ST美盛账面只剩2.62亿元现金,考虑同期2.00亿元的短期借款后,已所剩无几了。

最后的挣扎

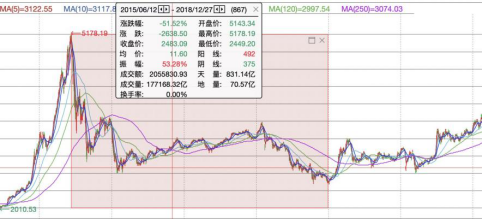

令风云君不解的是,2021年12月8日-17日期间,ST美盛还喜迎7个涨停板,股价从最低的4.16元/股,飙升至9.46元/股,成为近两年的最高价。

注册制炒股神器市值风云APP)

那一天之前,上市公司、实控人及高管刚刚因为违规资金占用问题,被深交所给予公开谴责。

所以,到底是韭菜们真的无知,还是有人在刻意炒作呢?

2022年6月6日被ST带帽开始,盛美文化的股价便连续一字板跌停。

还是那句话,基于上市公司基本面价值的投资才是正确地、科学地对钱袋子负责的交易行为,这也是市值风云一直在做的事。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>