分析师:余景辉执业证书编号:S0890519120001

对于基金的遴选方法,一种常用的方法是基于净值绩效指标,采用区间收益率、夏普比率、最大回撤等收益类、收益风险比类以及风险类指标,构建综合打分模型的方式。虽然效果可以,但无论是收益指标,还是风险指标,本质上都是基金产品的绩效表现结果,而基于这些指标的遴选,实际上就是基于历史结果的动量效应来预判未来产品业绩的,然而过去好的业绩是源于运气还是能力就不得而知了。当前基金评价的一个发展思路就是把业绩进行拆解,区分出运气与能力成分,并基于能力类指标构建遴选体系。

在我们前期外发的《如何评判私募股票策略基金的择时能力?》报告中,我们以私募股票策略类基金为样本,基于因子的视角,构建了用于评价基金因子择时能力(涵盖资产择时与风格择时)的指标,并通过回测获得了不错的结果,于是我们考虑将该方法用于公募的权益类基金上,一方面从事后考察公募基金是否具有因子择时能力,另一方面则站在事前角度,考察择时能力指标用于基金遴选时,效果到底如何?

具体模型的构建可参考《如何评判私募股票策略基金的择时能力?》。

1. 因子择时能力分析

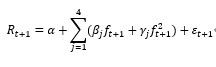

首先简单介绍一下模型的构建,在这里我们选择采用经典的Carhart四因子模型,包含了市场因子(MKT)、规模因子(SMB)、价值因子(HML)以及动量因子(MMC),即研究权益类公募基金在以上四个因子上是否具有择时能力(这几个因子均为月频数据),这几个因子分别对应的是市场涨跌的择时、大小盘轮动、价值成长轮动以及动量反转。以下为模型的最终定式,其中代表了在不同因子上的择时能力。

从以上公式可以看到,我们需要回归的参数共有9个,由于因子数据频率为月频,为了保证统计结果的可靠性,我们在进行回归时采用过去36个月的数据作为样本。

接下来我们进行因子择时能力的分析,这一步骤的意义在于,是否可以利用该模型中的择时能力指标用于遴选基金。首先需要先验证公募基金是否存在择时能力,显然如果公募基金不存在择时能力(即回归方程中的不显著),那么用于基金遴选也就无从谈起了。从以上模型可以看到,我们的模型主要是针对权益类基金的,因此样本池我们选择了普通股票型基金以及除偏债混合型外的其他混合型基金作为初始样本。

从下图我们可以看到,这种反映全市场基金的择时能力是会随着市场环境的变化而变化,这个结论和我们在对私募股票类基金测试的结果相近,即择时能力是具有时变性的。另一方面,从行情特征来看,在市场出现明显波动或牛熊切换时,择时能力的变化也非常显著,而在行情相对稳定的时候,全市场择时能力相对来说也是比较稳定的,即长期维持对某种风格因子上的观点保持一致,从2010年以来的行情我们可以看到,市场在2014至2018年期间具备择时能力的标的占比相对较高,这是因为这一区间不仅经历了牛熊切换,同时还经历了极端的一九行情,故造就了该段时间区间内权益类公募基金也进行了各类风格因子的择时。

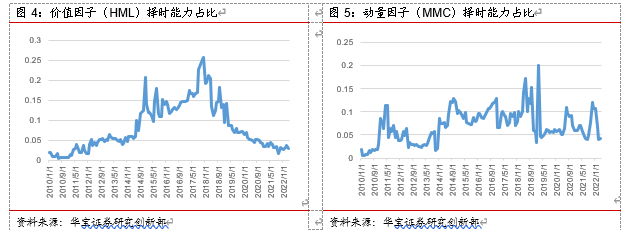

为进一步看清基金在不同因子上择时能力的变化,我们分别计算在每个时点上,所有基金在各个风格因子上具有显著择时能力()个数的和除以基金数量,从而就得到了全市场基金在不同风格因子上具有择时能力占比的变化。

从以上基于不同因子维度具有择时能力的基金占比来看,公募基金在不同因子上无论在历史上任何时期,均存在择时能力(γ)显著的标的,这也就意味着我们可以通过以上构建的模型获得在某个因子上具有择时能力的标的(事后视角)。但和前期我们对私募基金的统计结果对比来看,公募基金的这种择时能力占比一般波动不大,从侧面反映出其无论是在风格因子上还是在市场因子的择时上,都相比私募基金的调仓周期更长,也就是这种择时能力的时变性相比较私募基金而言,随市场环境变化的频率要低。

我们再从不同因子具有择时能力的基金占比具体来看,公募基金在市场因子上的择时能力体现更为明显的是在2015年以及2018年底,而在其他时候并不明显,这主要是因为股票类公募基金普遍仓位较高,因此只有在市场出现反转形成明显的上涨趋势时,这种仓位的优势才能够得以体现,表现出其对市场因子的择时能力;规模因子最为亮眼的时期也是在2015年,而自2018年后则急转直下。这说明有众多公募基金长期偏好配置小盘股,但最近几年大盘股的走好,导致了不少基金在规模因子上获得了负收益,这或从侧面反映了公募基金在规模因子上长期选择坚守不变的现象;动量因子择时在公募基金上相对比较平稳,主要原因在于公募基金相比私募基金而言调仓频率更低,而动量反转效应更多是个技术面因子;而具有价值因子择时能力的标的占比下降,则反映了公募基金2018年以前可能更偏好低估值标的,而近两年机构抱团导致强者恒强,高估值股票整体表现更佳,从而在该因子上择时能力变弱(今年以来具有价值因子择时能力的标的数量占比有所提升,这跟价值因子的均值回复有关)。

从以上分析我们可以看到,虽然公募基金在各个因子上,从事后统计看,确实各个时期均存在一些具有择时能力的标的,但相比较于私募基金调仓频率高、以绝对收益为主的特征而言,公募基金的仓位、风格变动并不频繁,那么我们就要研判这种统计上具体择时能力的标的,是真的进行了市场或风格维度的择时,还是其刚好幸运的踏对了点。一个直观的思路就是事前视角,通过择时能力指标构建基金遴选组合,看这一组合的表现如何。

2. 因子择时能力的应用——基金遴选指标构建

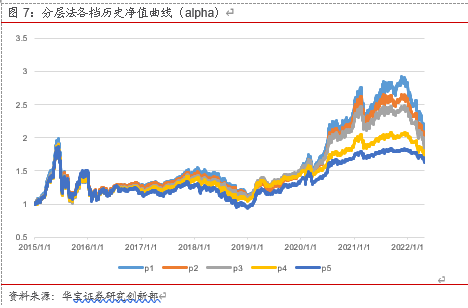

我们使用《如何评判私募股票策略基金的择时能力?》中的方法构建组合。我们对这一方面进行简单回顾:首先利用上述构建的因子择时模型进行滚动36个月的线性回归,得到每一期在以上四个因子上的t统计量,若某因子t值大于2(即不仅该因子是显著的,且系数也大于0),则认为该基金当期在该因子上正显著(由于因子收益率的平方项为正,因此我们只考虑为正的因子),同理若因子t值小于-2则认为该基金当期在该因子上负显著。如果当期既有正显著的因子也有负显著的因子,那么就相互抵消(不显著的因子默认为0),于是我们就可以得到各个基金的整体择时能力(正显著因子数-负显著因子数)评价指标,即具有择时能力的因子个数。根据分层法我们构建以下五个组合,分别为正显著因子数-负显著因子数>1的标的,正显著因子数-负显著因子数=1的标的,正显著因子数-负显著因子数=0的标的,正显著因子数-负显著因子数=-1的标的,正显著因子数-负显著因子数<-1的标的。测试时间为2014年12月底至2022年4月低,每季度末换仓,滚动过去36个月回归生成各档组合。

从上图我们可以清晰的看到,组合一的收益最低,这再度印证了我们上述的观点,即在某些因子上具有择时能力的标的,实际上并不能获取择时带来的超额收益,我们认为这或许有两个原因,其一是相比较于私募基金,公募基金仓位一般调整幅度不会太大,同时其调仓周期较长,而市场瞬息万变,其择时反而可能会导致负收益,例如今年一季度市场风格切换至价值,而二季度又迅速切换至成长,公募基金很难把握这种短期风格变化带来的收益;其二是那些具有择时能力的标的可能也仅仅是刚好被动的选择了某种风格,而非主动选择所致,因此在风格因子长期并不能获取显著收益的时候,这种风格本身也很难是导致其战胜其他基金的核心原因。

相比较于择时能力因子在公募基金上表现不尽如人意,我们还考虑从剥离风险因子的alpha的角度遴选基金,这一方法在私募基金的遴选中同样有不错的效果,而公募基金相比私募基金而言更注重选股带来的超额收益,因此我们同样进行了测试。

从以上回测结果可以看到,无论是从单调性还是从收益上来看,通过剔除风险因子的alpha选取排名靠前的标的可以获取显著的超额收益,这也验证了公募基金更注重选股带来的超额收益。

3. 结论

本文站在对股票类公募基金遴选的问题上,对传统量化视角下的遴选方法进行了拓展。借鉴前期对私募基金的研究方法,我们研究了公募股票策略基金是否具有因子择时能力,并且这种择时能力是否能够带来超额收益。

与私募基金的研究结论不同的是,在公募基金上,该遴选方法并不能获取超额收益,这可能是因为虽然同是股票多头策略,但公募与私募在投资策略、方法上还是有一定差异的,公募基金无论是在市场因子还是在风格因子上,长期更倾向于持有而非轮动;通过剥离风险因子的alpha来遴选基金的方法在公募基金上能够获得显著的超额收益,这说明了相较于择时(包括权益仓位变动以及风格轮动),公募基金的遴选指标开发上,还是应该更多聚焦于选股能力的挖掘。也即,长期看,选股比择时更重要。