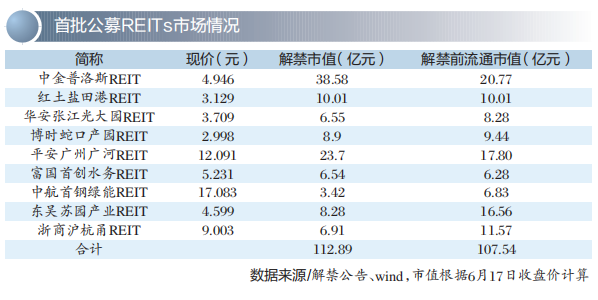

●招商银行首席经济学家丁安华

当前,我国私募基金市场(含创投基金)募资端乏力、投资端不振、退出渠道不畅、并购市场趋冷,需要政府部门在科技成果转化过程中发挥积极作用,尤其是发挥国有资本链接和整合资源的能力,激发私募股权基金市场活力,推动我国创新型经济发展。

私募股权投资市场面临下行压力

根据清科研究中心数据,私募股权行业面临下行压力,具体表现在:

一是募资乏力,政府引导基金成为主要亮点。一季度,国内新募集基金1374只,披露募集金额4093亿元(含400亿元REITs基金),同比下降3.2%。其中,受到政府加快投资政策影响,一季度新设立政府引导基金33只,同比增加27%。其中,有15只新设基金规模超百亿元,成为各路私募基金追捧对象。

二是投资市场不振。一季度股权投资市场投资个案2155起,同比下降27.5%;投资金额1968亿元,同比下降47.1%,几近腰斩。由于二级市场表现不佳,市场估值中枢明显回落。

三是退出渠道不畅。受外围因素影响,美元私募基金的退出渠道受阻。

四是并购市场趋冷,大额并购交易急剧减少。一季度并购市场共发生交易519起,同比上升6.8%,但主要是前几年落地的并购业务整合和执行,新增大额并购交易较少。

政府引导基金在发力

在市场调整的同时,政府引导基金仍具活力。据投中研究院数据,截至2021年末,国内共成立1437只政府引导基金,总规模达2.46万亿元。2021年政府引导基金设立数量和规模增幅达77%和207%,华中、西南区域发力明显。我国政府引导基金已经成为私募股权市场上最积极的力量,具有体量大、增速快的特点,处于窗口机遇期。

与此相对应,美元基金快速退潮。根据Preqin数据,今年一季度投资中国的美元基金募集14亿美元,这是2018年以来同期的最低水平,也是连续三个季度下滑。

在构建创新型国家中发挥重要作用

日本在上世纪九十年代初经济泡沫破灭后,陷入长期的经济衰退。首先是资产价格下降,导致持续的去杠杆过程,进而使得资产价格进一步下挫,形成螺旋式的恶性循环。有日本学者将其称为资产负债表衰退。

自经济泡沫破灭以来,日本经济已经停滞了三十年。最近十年,日本原有的资产价格泡沫早已消失殆尽,金融机构的不良资产也已出清,银行的融资功能全面恢复;日本长期采取零利率政策,央行资产负债表大幅扩张。但是,日本经济还是没有起色。可见,原有的资产负债表衰退理论已经无法解释近十年的低增长、低通胀(通缩)现象。日本长期发展的停滞,绝不仅仅是短期资产泡沫引发的后遗症,一定有更为深刻的长期性、结构性原因。那么,什么是导致日本发展停滞的根本原因呢?

笔者认为,原因是日本创新型经济发展动力不足,在移动互联和人工智能时代处于落后位置。日本的优势产业,都是上世纪八十年代的产物,例如汽车、电视机、家用电器、电子产品、光学仪器等行业。近十年来,这些传统行业受到新技术特别是互联网、半导体、人工智能和新能源产业革新的剧烈冲击。以信息与通讯技术产业的全要素生产率来看,日本严重落后于美国、韩国等国家。

为什么日本的创新型经济发展乏力?这可能与创投基金和私募股权基金发展缓慢有关。日本的创投基金和私募股权基金规模偏小,创业投资市场不活跃。有数据显示,疫情前日本初创公司每年获得的风投资金仅为十亿美元量级,而中国和美国的初创公司均在百亿甚至千亿美元量级。

为什么日本会在新一轮技术创新中落伍?原因有很多方面,其中一个不容忽视的因素是与老龄化相关。日本目前的人口年龄中位数为48岁,高于中美10岁。高科技创新主体,大多以年轻人为主。美国麻省理工学院调研发现,校友创业的年龄存在日益年轻化趋势,最活跃的创业年龄段从上世纪70年代的30-40岁,下降到目前的25-35岁。而日本人口逐渐老龄化,日益偏离最佳的创业时间窗口,也许是他们在此轮以移动互联、人工智能为主的创新浪潮中被抛下的重要原因之一。

对我国而言,从人口结构看,我国也已经进入老龄化社会。因此,相关部门反复强调要建立一个创新型国家是非常及时的。只有通过创新提升(全要素)生产率,才能确保中国经济的持续稳定增长。

建设创新型国家,最为关键的是完善创新机制和激发市场活力,两者缺一不可。完善创新机制,其中最重要的是通过创投基金和私募股权基金的市场机制,为创新者(年轻人)提供风险资本;激发市场活力,就是要充分调动民间资本的积极性和创造性。从建设创新型国家而言,当前私募股权基金和创投市场值得高度关注。

发挥国有资本引领作用

如何应对后疫情时代私募股权投资市场的挑战?笔者认为,国有资本正发挥重要作用。

随着财政资金基金化使用和国有资本投资运作的日趋活跃,国资背景的私募股权基金加速入场,成为私募股权市场发展的一大动力。根据清科研究中心统计,2021年具备国资背景的LP(有限合伙人)出资次数占比为12.6%,而出资认缴总规模占比达到68.0%。2022年一季度,10亿元以上的人民币基金,半数以上由国资背景的基金管理人管理,而超百亿元的人民币基金则全部由国资背景管理人管理。

投资母基金是国有资本参与私募股权市场的主要方式。2021年以来,各省市都在加快设立政府引导基金。当前,政府引导基金已经成为带动区域经济和转型发展的重要工具,获得地方政府的青睐。其重要作用不仅体现在助力地方招商引资、引产业,而且在推动科技创新、扶持创新中小企业、促进金融资源高效配置等方面,发挥着财政资金“四两拨千斤”的作用。

除引导基金外,在国企带动下,持续低迷的市场化母基金活跃度也有所提升。2021年,市场化母基金出资超过1200亿元,出资占比从前一年的4%显著提升至6.9%。央企招商局资本、华润资本、国能资本、国科控股以及地方国资江西金控等多家国企都发起成立市场化母基金。近期,由上海国投、上汽金控、宁德时代、B站等10家企业共同成立的市场化母基金“上海孚腾”,再次受到市场高度关注。

可以看到,在经济放缓期,国有资本的独特优势愈发凸显。一方面,国有资本具有“长期”特质,资金体量大、风险承担能力强,与其他类型基金相比,更能承受科技创新发展的长周期;另一方面,国有资本同时追求经济效益和社会效益,兼具增值性和正外部性的双重价值取向,能够在政府与市场之间整合资源,为创新企业提供扶持和帮助。因此,需要进一步理顺国有资本的功能定位,充分发挥国有资本作为长期资金在创新资本中的引领作用。

以天使母基金助力早期投资市场发展

在政府引导基金中,天使母基金设立迎来热潮。早期投资是科技成果实现创新转化的重要环节,因其投资风险高、不确定性强、投资回报周期长等特点,一直是私募股权投资行业最薄弱的领域。尤其是2018年以来,在股权投资市场,机构避险情绪明显,偏好中后期项目,早期投资市场跌入“冰点”。目前,这一情况正出现转机。在国家“投早、投小、投科技”的政策引导下,深圳、苏州、常州、成都、青岛、广州、武汉、天津、沈阳等地出台政策鼓励天使投资、设立天使母基金,国家级天使母基金也呼之欲出,早期投资蔚然成风。

天使母基金的爆发对早期投资市场、推动科技创新是一个积极信号。事实上,天使资金在创新体系中不仅体现为要素投入,更重要的是其引领资本和资源快速向创新前沿集中。例如,投资决策过程中需要专业团队的行研、尽调,做出专业判断,加快资本、人才向高科技、高增长产业集聚,最终形成资金集聚与创新发展互为因果的良性循环。

此外,天使母基金是“投资人的投资人”,发挥着培育天使投资人的角色功能。目前国内规模最大的天使母基金——深圳天使母基金,在2019年发起成立“深港澳天使投资人联盟”,成员单位包括投资机构、科研院所和高等院校的科技成果转化机构、天使生态服务机构、产业龙头企业等。通过与广泛的市场主体合作、优势互补,营造良好的早期投资氛围。

除了“深圳经验”,在早期股权投资领域“合肥模式”也颇具特色。与国内近年密集成立的天使母基金不同,合肥市天使投资基金采用直投方式。这种选择与此前合肥缺少成熟的天使投资机构和个人有关。值得一提的是,合肥天使投资基金虽然以国资背景涉足直投,但强调市场化、专业化运作,在制度上也较早地提出了尽职免责、风险容忍度等。

完善创新创业生态激发市场活力

激发私募股权基金市场的活力,离不开良好的生态环境。一直以来,创投基金和私募股权基金被称为中小科创企业成长的助推器。除了提供资金,创投基金更重要的是帮助企业获得其发展所必须的各类资源,如创业咨询、空间、人才、技术设备,以及市场、会计、律师、投行等中介服务。与此同时,私募股权基金自身的发展也离不开发达的多层次资本市场和并购市场。

在这方面,美国和新加坡提供了不少案例和成功经验。上世纪70年代,美国在面临传统产业衰退、经济滞涨困境时,大力推行供给制改革,放松市场管制,鼓励支持信息产业发展,将资本利得税由49.5%降到28%,后又降到20%,推动创业投资蓬勃发展,并于1971年创办纳斯达克市场,完善多层次资本市场建设。

近年来,新加坡成为全球最活跃的投资枢纽之一。2021年,因为疫情影响与科技趋势推动,新加坡的风险创投额猛增至225亿新元,共达成303个投资交易,吸引投资总额165亿美元,比2020年吸引的投资(52亿美元)高出2倍以上(数据来自36氪)。在这片只有500多万人口的土地上,新加坡构建起完善的初创生态系统,孕育了大量独角兽企业。

总结美国和新加坡经验,我们发现私募股权基金市场从成长、活跃到繁荣,离不开政府的推动和生态体系建设。在发达的创新创业生态中,私募股权基金与其他市场主体和创新主体之间,能够建立广泛和深入的连接,实现要素资源的高效流动。

在我国现行阶段,这一理想状态仍难达到,不同机构与体系之间的对接互通较难通过市场机制自发完成。面对这一现状,需要政府在科技成果转化过程中发挥积极作用,尤其是发挥国有资本链接和整合资源的能力,激发私募股权基金市场活力,推动我国创新型经济发展。

丁安华简介

中国金融四十人论坛(CF40)常务理事

深圳金融学会副会长

香港中文大学(深圳)客座教授

资本市场学院特聘教授