华夏时报制表

华夏时报制表华夏时报记者胡金华 见习记者 耿倩 上海报道

达尔文的“优胜劣汰、适者生存”法则不仅存在生物界,在基金行业也同样适用。

Wind数据显示,截至6月19日,以基金终止日期为统计口径,今年共有135只(不同份额分开计算)基金清盘,共计1452只基金(不同份额合计统计)规模低于5000万元,其中有345只基金成立时间不足一年,有135只基金成立于2022年。

在私募排排网财富管理合伙人夏盛尹看来,残酷的“优胜劣汰”法则正是稳定基金业长期发展的根本。他认为,一些业绩不佳、规模较小的老基金面临清盘风险,还有一些机构投资者占有高比例份额的基金,在遭遇大额赎回后,沦为“迷你基”,最终陷入清盘的泥沼。这既是基金投资优胜劣汰的自然过程,也是对基民投资利益的有效保护。随着权益市场的发展,基金清盘逐渐常态化,基金公司也要顺应市场选择,响应监管要求,整合优化自身的产品线,更好的为持有人服务。

135只基金已清盘

6月18日,中银基金发布旗下中银睿丰回报混合(A类、C类)的合同终止及财产清算公告。公告显示,自6月20日起,基金进入清算程序,停止办理申购、赎回、转换及定期定额投资等业务。

对于中银睿丰回报混合的清算原因,中银基金将其归纳为触发合同终止条款。公告提及,截至6月17日,中银睿丰回报混合已连续50个工作日出现基金资产净值低于5000万元的情形。而根据《基金合同》第五部分“基金备案”约定:“《基金合同》生效后,连续50个工作日出现基金份额持有人数量不满200人或者基金资产净值低于5000万元情形的,基金管理人应当终止《基金合同》,并按照《基金合同》的约定程序进行清算,不需要召开基金份额持有人大会。”

值得注意的是,中银睿丰回报混合成立于去年7月,从基金生效到清算时间还不到一年。

然而,市场上同样遭到清算的基金还有很多。Wind数据显示,以基金终止日期为统计口径,截至6月19日,今年共有135只(份额分开计算)基金清盘,2019年-2021年同期清盘基金数量分别为111只、72只和200只。

从基金类型上,在今年清盘的这135只基金中,中长期纯债型基金数量最多。数据表明,中长期纯债型基金有31只,灵活配置型基金20只,被动指数型基金20只,被动指数型债券基金有18只,混合债券型基金13只,偏股混合型基金13只,偏债混合型基金9只。

从清盘原因上,大部分基金清盘的主要原因为基金持有人大会同意终止以及基金资产净值低于合同限制,《华夏时报》记者统计,以上两种原因导致的清盘数量分别为53只和82只。

对于某些已不符合市场需求的基金产品,启动基金清盘流程是行业优胜劣汰的良性循环。夏盛尹对《华夏时报》记者表示,今年5月份之前,A股震荡剧烈,市场情绪悲观,在这样的市场环境下新基金发行降至冰点,一些业绩不佳、规模较小的老基金面临清盘风险,还有一些机构投资者占有高比例份额的基金,在遭遇大额赎回后,沦为“迷你基”,最终陷入清盘的泥沼。这既是基金投资优胜劣汰的自然过程,也是对基民投资利益的有效保护。随着权益市场的发展,基金清盘也逐渐常态化,基金公司也要顺应市场选择,响应监管要求,整合优化自身的产品线,更好的为持有人服务。

1452只“迷你基”面临清盘风险

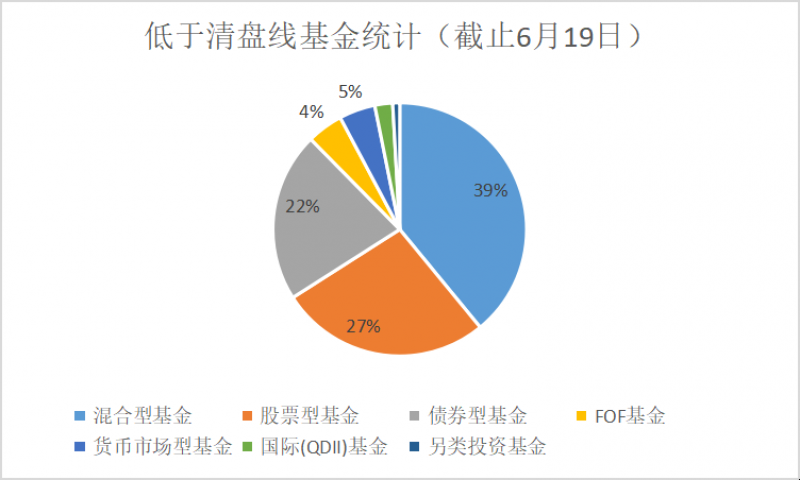

已遭清盘的基金不断增加,市场上还有超千只低于5000万元规模的“迷你基金”在“生死线”上挣扎。Wind数据显示,截至6月19日,全市场共有1452只基金(不同份额合计统计)规模低于5000万元。

以基金类型来看,混合型基金最多,另类投资基金最少。数据显示,混合型基金有568只,占比39.1%;股票型基金有391只,占比26.9%;债券型基金有310只,占比为21.3%。

以成立时间来看,老基金占比要更多。数据显示,在面临清盘的1452只基金中,成立时间一年以上的基金高达1103只,占比超75%。仅有349只基金成立时间不足一年,有138只基金成立于2022年。

“在基金行业中,由于资源投入惯性和渠道考核引导等多方面因素的合力,使得行业中过去较为普遍的存在‘重首发、轻持营’的情况。线下代销端的客户也较多容易产生‘赎旧买新’的情况。在此背景下,部分业绩并不突出的基金产品在存续一段时间后,由于市场资金关注度的缺乏,慢慢容易沦为‘迷你基金’”琢磨基金总经理火焱接受《华夏时报》记者采访时表示。

但是在这些面临清盘风险的基金中,大部分不会马上被清盘,基金公司一般选择召开持有人大会审议持续运作、修改终止条款来极力保留低于5000万元清盘线的“迷你基金”。夏盛尹对本报记者分析:“一方面基金公司有维护自身品牌的要求;另一方面考虑到今年因为疫情、俄乌战争、美国加息等复杂的外部原因导致基金业绩不好,规模变小。但若基金本身仍有竞争力,基金公司倾向于保留并持续运作。”

机会成本也是基金公司保留“迷你基金”的一个重要原因。火焱表示,由于监管机构对于公募基金产品的存续人数、存续规模等都有明确的要求,当公司中有“迷你基金”处于清盘边缘时,考虑到新发的机会成本,以及相应的清盘工作量和或有的声誉伤害,不少公司还是愿意选择阶段性进行资源投入,以保持产品的继续生存。

火焱强调:“近年来,市场对于‘迷你基金’的清盘已经逐渐开放化看待,并不太会由此单一纬度来判断公司业绩好坏和市场影响。”总体而言,除了不断新发产品,保持市场和渠道热度以外,作为专业资管机构,基金管理人也应该将更多精力和资源倾斜在存续产品的业绩打磨和客户陪伴上。只有实现了业绩长期的良好表现,引导并匹配了投资者的合理预期,行业各方才能赢得更好、更久的健康发展。