核心观点

事件:

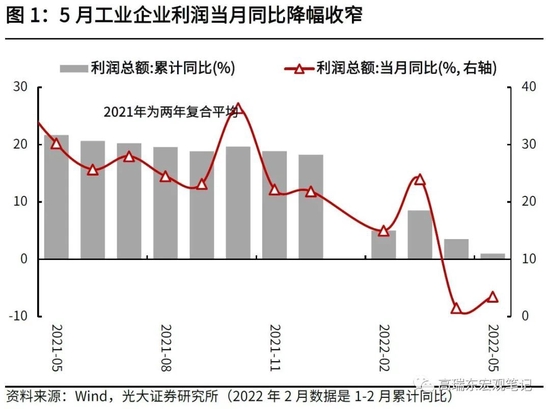

2022年6月27日,国家统计局公布2022年5月工业企业盈利数据。2022年5月,工业企业利润当月同比下降6.5%;2022年1-5月,工业企业利润累计同比增长1.0%。

核心观点:

随着国内疫情形势总体向好,企业复工复产有序推进,5月工业企业盈利降幅有所收窄。具体来看,5月工业品价格加速下行,利润率同比大幅下降,拖累盈利增速。从结构来看,采矿业占比回落,装备制造业占比大幅回升,生活类消费品行业盈利继续恢复,结构分化明显缓解。

向前看,伴随工业生产逐步企稳,企业盈利有望持续改善;近期大宗商品价格出现明显回落,也将推动盈利分化状况缓解。从全年盈利走向趋势来看,二季度或是全年盈利低点,三季度起将逐步改善,但在PPI回落的大背景下,全年盈利增速或将维持低位。

驱动:价格加速回落,利润率同比大幅下降

5月企业利润当月同比下降6.5%,降幅较4月收窄2.0个百分点。分项来看:

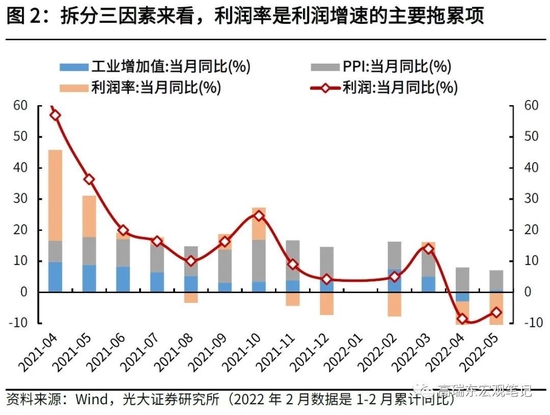

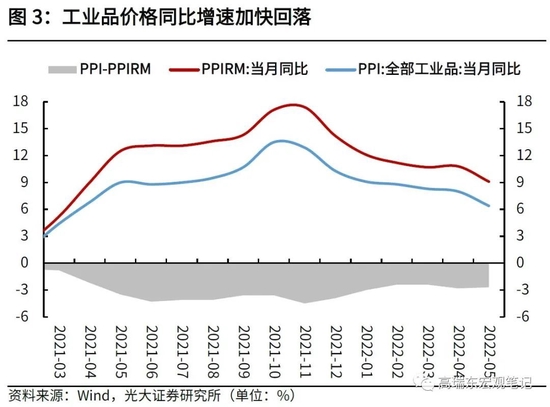

价:价格加速下行,对盈利支撑逐步减弱。2022年5月,PPI 同比自上月的8.0%回落至6.4%,环比自上月的0.6%回落至0.1%,回落速度有所加快。展望来看,年内PPI有望稳步下行,价格对企业盈利的支撑将逐步减弱。

量:工业生产稳步恢复,对企业盈利形成支撑。2022年5月,规模以上工业增加值同比增长0.7%,较上月提高3.6个百分点,同比增速由负转正。随着各地复工复产加速推进,工业生产有望持续恢复,对企业盈利形成支撑。

利润率:营业利润率环比回升,但同比大幅下降。受疫情影响,2022年5月,规上工业企业单月营业收入利润率为6.92%,相比2022年4月上升0.28个百分点,相比2021年同期单月利润率7.93%大幅下降1.01个百分点。

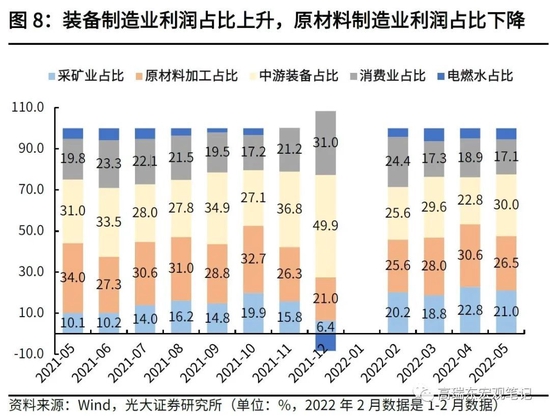

结构:制造业占比上升,结构分化缓解

从大类行业来看,5月份,采矿业、制造业、电燃水供应业当月利润分别同比上升92.2%、下降18.5%、下降6.2%;采矿业利润占比从上月的22.8%下降至21.0%,制造业利润占比上升至73.6%,结构分化有所缓解。

制造业内部来看,5月份,中游装备制造业利润占比为30.0%,相比4月大幅上升7.2个百分点;消费品制造业利润占比下降1.8个百分点,但生活类消费品行业盈利继续增长。

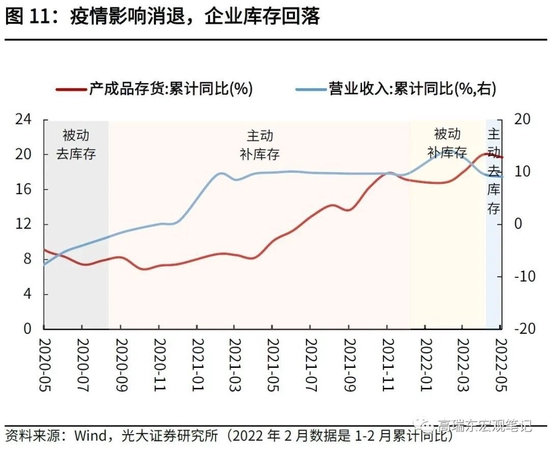

库存:疫情影响消退,企业库存回落

2022年5月产成品库存累计同比增长19.7%,较上月下降0.3个百分点;从营收增速来看,2022年1-5月工业企业营收累计同比增长9.1%,较上月下降0.6个百分点。随着疫情影响逐步消退,企业库存有望稳步回落,进入主动去库存阶段。

风险提示:政策落地不及预期,疫情反复情况超预期。

一、盈利边际改善,结构分化缓解

事件:

2022年6月27日,国家统计局公布2022年5月工业企业盈利数据。2022年5月,工业企业利润当月同比下降6.5%;2022年1-5月,工业企业利润累计同比增长1.0%。

核心观点:

随着国内疫情形势总体向好,企业复工复产有序推进, 5月工业企业盈利降幅有所收窄。具体来看,5月工业品价格加速下行,利润率同比大幅下降,拖累盈利增速。从结构来看,采矿业占比回落,装备制造业占比大幅回升,生活类消费品行业盈利继续恢复,结构分化明显缓解。

向前看,伴随工业生产逐步企稳,企业盈利有望持续改善;近期大宗商品价格出现明显回落,也将推动盈利分化状况缓解。从全年盈利走向趋势来看,二季度或是全年盈利低点,三季度起将逐步改善,但在PPI回落的大背景下,全年盈利增速或将维持低位。

二、驱动:价格加速回落,利润率同比大幅下降

5月工业企业利润增速降幅收窄。2022年5月,工业企业利润当月同比下降6.5%,降幅较2022年4月收窄2.0个百分点。

为观察2022年5月工业企业利润增长的驱动因素,我们通过将工业企业利润进一步拆分为价、量、利润率三部分,并观察这三个因素的边际变化,可从中提取出企业利润单月变化的核心驱动力。

价:价格加速下行,对盈利支撑逐步减弱。2022年5月,PPI 同比自上月的8.0%回落至6.4%,环比自上月的0.6%回落至0.1%,回落速度有所加快。一方面,疫情对生产和需求的冲击仍在持续;另一方面,国内保供稳价也在稳步推进。展望来看,年内PPI有望稳步下行,价格因素对企业盈利的支撑将逐步减弱。

量:工业生产稳步恢复,对企业盈利形成支撑。2022年5月,规模以上工业增加值同比增长0.7%,较上月提高3.6个百分点,同比增速由负转正。前期受疫情冲击较为严重的装备制造业,5月增加值同比由4月的下降8.1%转为增长1.1%,较上月回升9.2个百分点。展望来看,随着各地复工复产加速推进,工业生产有望持续恢复,对企业盈利形成支撑。

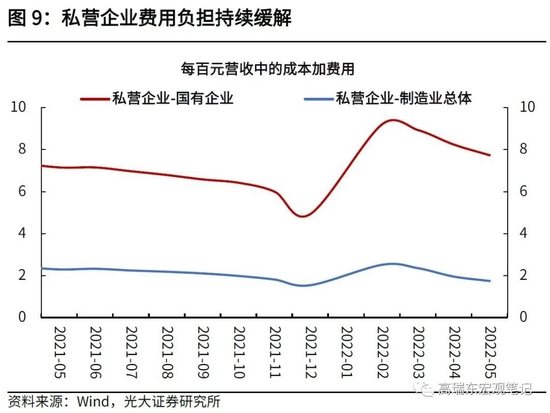

利润率:营业利润率环比回升,但同比大幅下降。2022年5月,规上工业企业单月营业收入利润率为6.92%,较2022年4月上升0.28个百分点,较2021年同期单月利润率7.93%大幅下降1.01个百分点。虽然疫情对5月工业企业利润率的冲击仍在持续,但随着减税降费、助企纾困政策效应持续释放,工业企业费用负担继续减轻。5月份规模以上工业企业每百元营业收入中的费用为7.56元,较上月、上年同期分别减少0.07元、0.56元。

三、结构:制造业占比上升,结构分化缓解

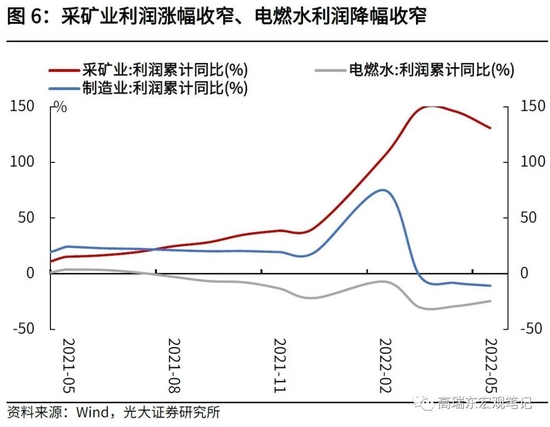

5月采矿业利润累计同比增速继续下降,制造业和电燃水降幅收窄。从大类行业来看,5月份,采矿业、制造业、电燃水供应业当月利润同比分别增长92.2%、下降18.5%、下降6.2%,其中制造业和电燃水供应业5月当月利润同比降幅分别较4月收窄3.9和20.6个百分点。

从大类行业利润占比来看,采矿业占比回落,制造业占比回升,结构分化缓解。5月份,采矿业利润占比从上月的22.8%下降至21.0%;制造业利润占比上升至73.6%,其中,5月装备制造业利润占比显著反弹,从4月的22.8%大幅上升至30.0%,消费品制造业利润占比回落 1.8个百分点至17.1%;电燃水供应业利润占比上升0.5个百分点至5.4%。

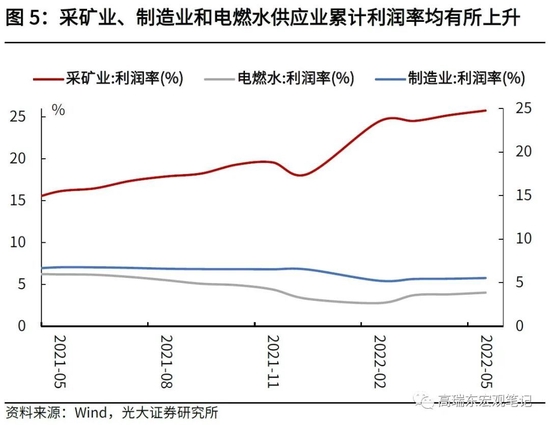

从大类行业利润率来看,采矿业、制造业和电燃水供应业均有所上升。2022年1-5月采矿业、制造业、电燃水供应业累计利润率分别为25.77%、5.55%、4.03%,相比于2022年1-4月利润率,分别上升0.54、0.08、0.20个百分点。

为了观测制造业内部上中下游的盈利分化情况,根据产业链所处的位置,我们将工业企业划分为上游、中游、下游。上游产业以上游采掘业提供的原材料进行再加工,又称为原材料加工业;中游产业以上游产业提供的半成品作为原料,深加工后供应消费市场,又称为装备制造业;下游产业为靠近终端消费的消费品制造业。

上游原材料制造业:高基数作用下,利润同比增速和利润占比均大幅回落

5月份,原材料制造业当月利润同比下降27.0%,降幅较2022年4月扩大7.7个百分点,主要受到疫情冲击和高基数影响。从利润占比来看,5月份上游原材料制造业利润占比为26.5%,较上月下降4.1个百分点。分行业来看,除化工行业5月当月利润同比增长10.5%外,其余行业5月当月利润同比均有不同程度下滑。

中游装备制造业:利润边际改善明显,利润占比大幅上升

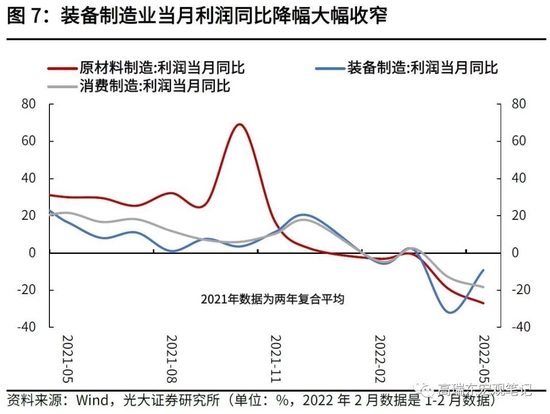

装备制造业是工业企业利润的核心构成,历史上占据工业企业利润比重近40个百分点。5月装备制造业利润当月同比增速为-9.2%,降幅较上月大幅收窄 22.8个百分点;从利润占比来看,5月装备制造业利润占比为30.0%,较上月大幅回升7.2个百分点。

分行业来看,铁路、船舶和航空航天,电气机械,计算机等行业5月当月利润同比增速实现正增长,除专用设备制造业外,其余行业5月当月利润同比降幅也较4月有明显收窄。

下游消费品业:利润占比小幅下降,生活类消费品行业盈利继续恢复

5月份,消费品制造业利润同比下降18.3%,降幅较上月下行5.3个百分点。从利润占比来看,5月消费制造业利润占比为17.1%,较上月下行1.8个百分点。分行业来看,生活类消费品行业维持增长,5月份,酒饮料、食品制造行业利润同比分别增长21.1%、7.7%,增速较上月均有所加快;文教工美、皮革制鞋业利润分别增长16.5%、8.7%,利润均由降转增。

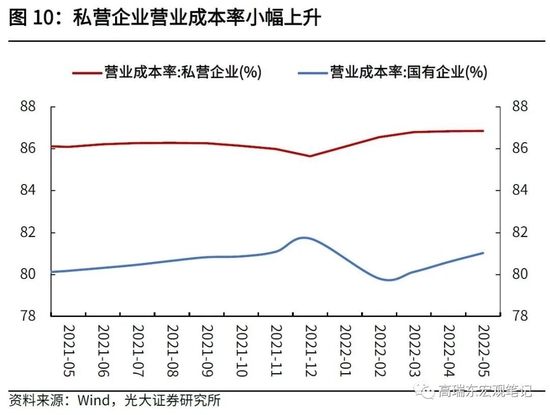

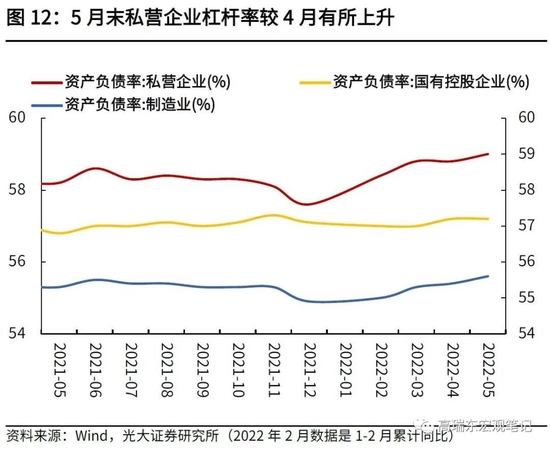

分企业类型来看,5月私营企业经营压力有所加大,但费用负担持续缓解。1-5月,私营企业利润累计同比下降2.2%,较2022年1-4月利润累计增速下降1.6个百分点。但在减税降费政策推动下,私营企业费用负担持续缓解,1-5月份私营企业每百元营业收入中的费用比1-4月份减少0.12元。对于国有企业,1-5月利润累计同比增长9.8%,较2022年1-4月利润累计增速下降4.1个百分点。

四、库存:疫情影响消退,企业库存回落

疫情影响消退,企业库存回落。2022年5月产成品库存累计同比增长19.7%,较上月下降0.3个百分点;从营收增速来看,2022年1-5月工业企业营收累计同比增长9.1%,较上月下降0.6个百分点。随着疫情影响逐步消退,企业库存有望稳步回落,进入主动去库存阶段。

5月末,工业企业资产负债率为56.6%,较上月上升0.1个百分点,较2021年同期上升0.3个百分点。分企业类型来看,5月份,私营企业资产负债率较上月上升0.2个百分点,国有企业资产负债率与上月持平。

五、展望:企业盈利有望持续改善

5月以来,随着国内疫情形势总体向好,企业复工复产有序推进,各项稳市场主体政策效应逐步释放,工业企业盈利降幅有所收窄,装备制造业盈利占比大幅回升,生活类消费品行业盈利继续恢复,结构分化明显缓解。

向前看,伴随工业生产逐步企稳,企业盈利有望持续改善;近期大宗商品价格出现明显回落,也将推动盈利分化状况缓解。从全年盈利走向趋势来看,二季度或是全年盈利低点,三季度起将逐步改善,但在PPI回落的大背景下,全年盈利增速或将维持低位。

六:风险提示

政策落地不及预期,疫情反复情况超预期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>